Стратегический анализ. Оценка среды предприятия

Анализ непосредственного окружения

Анализ внутренней среды

Анализ имущественного состояния предприятия

Анализ оборотных средств предприятия

Анализ источников финансирования имущества предприятия

Анализ финансовой устойчивости предприятия

Ликвидность предприятия

Степени выполнения плана по основным показателям, обеспечение заданных темпов их роста;

Основные финансовые результаты деятельности предприятия

Стратегическое планирование деятельности предприятия

Анализ внутренней среды

Задача в области охраны труда

Расследование, учет и анализ несчастных случаев на производстве

Микроклимат рабочей зоны и его нормирование

Пожарная безопасность

Возможный рост производительности труда при постоянной численности, рассчитывается по формуле

Навигация

Основные финансовые результаты деятельности предприятия

Разработка стратегии развития предприятия (на примере ОАО "Симферопольский завод пластмасс")

180800

знаков

30

таблиц

2

изображения

2.8 Основные финансовые результаты деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютних биржах и т.д.).

Прибыль – это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и небюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции, тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности следует изучать в тесной связи с использованием и реализацией продукции.

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Основными источниками информации при анализе финансовых результатов прибыли служат накладные на отгрузку продукции, данные аналитического бухгалтерского учета по счетам финансовых результатов, финансовой отчетности ф.2 «Отчет о прибылях и убытках», а также соответствующие таблицы бизнес-плана предприятия.

Следует иметь в виду, что размер прибыли во многом зависит от учетной политики, применяемой на анализируемом предприятии. Закон о бухгалтерском учете и другие нормативные документы предоставляют право субъектам хозяйствования самостоятельно выбирать некоторые методы учета, способные существенно повлиять на формирование финансовых результатов.

Действующие нормативные акты допускают следующие методы регулирования прибыли субъектом хозяйствования:

1. изменение стоимостных границ отнесения имущества к основным средствам или к оборотным активам, что влечет за собой изменение суммы текущих затрат и прибыли в связи с различными способами отнесения их на затраты.

2. изменение метода переоценки основных средств: путем индексации первоначальной стоимости с использованием среднестатистических коэффициентов пересчета или прямым пересчетом первоначальной стоимости в цены, сложившиеся на дату переоценки на соответствующие виды основних средств. От выбранного метода переоценки основных средств зависят фонд переоценки имущества, сумма амортизационных отчислений и как результат – величина прибыли и собственного капитала предприятия.

3. использование метода ускоренной амортизации по активной части основных средств также приводит к увеличению себестоимости продукции и уменьшению суммы прибыли, а следовательно, и налогов на прибыль.

4. применение различных методов оценки нематериальных активов и способов начисления амортизации по ним.

5. выбор метода оценки потребленных производственных запасов (NIFO, FIFO, LIFO).

6. изменение порядка списания затрат по ремонту основних средств на себестоимость продукции (по фактическим затратам или равномерными частями за счет созданного ремонтного фонда).

7. изменение сроков погашения расходов будущих периодов, сокращение которых ведет к росту себестоимости продукции отчетного периода.

8. изменение метода определения прибыли от реализации продукции (по моменту отгрузки продукции или моменту ее оплаты).

Данные по основным финансовым результатам представлены в таблице 2.14.

Анализируя таблицу 2.14, мы видим, что выручка от реализации возрастала весь отчетный период. В 2008г. она возрасла относительно 2007г. еще на 692,00 тыс. грн. и достигла 8126,60 тыс. грн.

Себестоимость продукции увеличилась в 2008г. на 35,70 тыс. грн. Такое увеличение связано исключительно с повышением цен на сырье. Эта позитивная тенденция связана скорее всего с техническим переоснащением производства и оптимизацией производственного процесса.

За анализируемый период предприятие получало прибыль, которая незначительно уменьшиласьв 2008 г. по сравнению с 2007 г., и составила 739,3 тыс. грн.

Таблица 2.14 - Основные финансовые результаты деятельности

| Статья | Код рядка | 2007 | 2008 | Отклонения, тыс. грн. | Темп роста, % |

| Доход от реализации продукции (товаров, работ, услуг) | 010 | 7434,4 | 8126,6 | 692,2 | 109,31 |

| Налог на добавленную стоимость | 015 | 3153,8 | 1625,3 | -1528,5 | 51,54 |

| Акцизный сбор | 020 | 0,0 | 0,0 | 0,0 | 0,00 |

| 025 | - | - | - | - | |

| Другие отчисления с дохода | 030 | 0,0 | 0,0 | 0,0 | 0,00 |

| Чистый доход от реализации продукции (товаров, работ, услуг) | 035 | 4280,6 | 6501,3 | 2220,7 | 151,88 |

| Себестоимость реализованной продукции (товаров, работ, услуг) | 040 | 2096,0 | 2131,7 | 35,7 | 101,70 |

| Валовые: | |||||

| – прибыль | 050 | 2184,6 | 4369,6 | 2185,0 | 200,02 |

| – убыток | 055 | - | - | ||

| -Другие операционные доходы | 060 | 1127,2 | 2517,2 | 1390,0 | 223,31 |

| Административные затраты | 070 | 0,0 | 0,0 | 0,0 | 0,00 |

| Затраты на сбыт | 080 | 21,8 | 25,4 | 3,6 | 116,51 |

| Другие операционные затраты | 090 | 5088,4 | 5114,6 | 26,2 | 100,51 |

| Финансовые результаты от операционной деятельности: | |||||

| – прибыль | 100 | 2066,1 | 1746,8 | -319,3 | 84,54 |

| – убыток | 105 | - | - | ||

| Доход от участия в капитале | 110 | 0,0 | 0,0 | 0,0 | 0,0 |

| Другие финансовые доходы | 120 | 0,0 | 0,0 | 0,0 | 0,0 |

| Другие доходы | 130 | 0,0 | 0,0 | 0,0 | 0,0 |

| Финансовые затраты | 140 | 0,0 | 0,0 | 0,0 | 0,0 |

| Затраты от участия в капитале | 150 | 0,0 | 0,0 | 0,0 | 0,0 |

| Другие затраты | 160 | 691,5 | 761,1 | 69,6 | 110,07 |

| Финансовые результаты от обычной деятельности до налогообложения: | |||||

| – прибыль | 170 | 1312,9 | 985,7 | -327,2 | 75,08 |

| – убыток | 175 | - | - | ||

| Налог на прибыль от обычной деятельности | 180 | 328,2 | 246,4 | -81,8 | 75,08 |

| Финансовые результаты от обычной деятельности: | |||||

| – прибыль | 190 | 984,7 | 739,3 | -245,4 | 75,08 |

| – убыток | 195 | - | |||

| Чрезвычайные: | 0,0 | 0,0 | |||

| – доходы | 200 | 0,0 | 0,0 | 0,0 | 0,0 |

| – затраты | 205 | 0,0 | 0,0 | 0,0 | 0,0 |

| Налоги на чрезвычайную прибыль | 210 | 0,0 | 0,0 | 0,0 | 0,0 |

| Чистые: | 0,0 | 0,0 | |||

| – прибыль | 220 | 984,7 | 739,3 | -245,4 | 75,08 |

| – убыток | 225 | - | - |

Таким образом, ОАО "Симферопольский завод пластмасс" с 1995г. является открытым акционерным обществом, которое было создано путем преобразования государственного предприятия «Симферопольский завод пластмасс им. 60 – летия Великой Октябрськой». Структура предприятия сформировалась по профилю основной деятельности. Производство имеет лабораторное обеспечение, инструментальный и ремонтно – механический цех.

Износ основных фондов предприятия за весь исследуемый период с 2006 по 2008гг. зуменьшился на 10,3%. Что является положительной теденцией для предприятия, занимающегося промышленным производством. Предприятие располагает работоспособным оборудованием.

Количество дней для совершения одного оборота оборотними активами предприятия звеличилось, что свидетельствует о снижении спроса на продукцию, возможной потере рынков сбыта продукции, кризисе неплатежей и замораживании оборотных средств. У предприятия полностью отсутствуют долгосрочные обязательства, а краткосрочные кредиты банков за отчетный период увеличились более чем в 3,5 раз и достигли 14 533,4 тыс. грн. к 2008г. (это составляет 60,26% совокупного заемного капитала). Педприятию постоянно не хватает оборотных средств для осуществления финансовой деятельности. Значения коэффициента финансового риска также говорят о том, что в 2006 и 2007 гг. предприятие находилось на допустимом уровне финансовой устойчивости (стабильности). В 2008г. значение данного коэффициента превысило критическое значение и свидетельствует о том, что на каждую 1 грн. собственных средств предприятия приходится 1,951 грн. привлеченных средств. Баланс предприятия не является абсолютно ликвидным.

За анализируемый период выручка от реализации возрастала. Себестоимость продукции увеличилась. Такое увеличение связано исключительно с повышением цен на сырье. Эта позитивная тенденция связана скорее всего с техническим переоснащением производства и оптимизацией производственного процесса. За анализируемый период предприятие получало прибыль.

Раздел 3

Разработка стратегии развития предприятия

Похожие работы

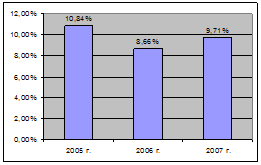

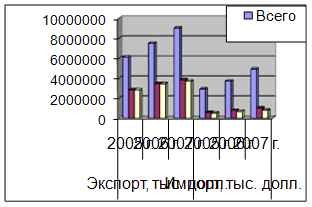

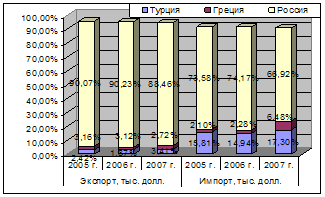

... инвестиций, вложенных в экономику стран участниц регионального объединения. Приоритетная оценка здесь принадлежит сумма и структуре прямых иностранных инвестиций. Раздел 2. Анализ современного состояния развития черноморского экономического сотрудничества 2.1. История создания и правовые основы организации Черноморского экономического сотрудничества Черное море издавна объединяло народы, ...

0 комментариев