Поняття та сутність стратегічного управління

Методика проведення аналізу стратегічного розвитку підприємства

Розробка стратегій функціональних підсистем

Стратегії впровадження оперативно-календарного планування тощо

Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод”

Т. = 100%; 40 т. = х%; значить х = 40*100 / 370 = 10,8%

Аналіз результатів використання методів стратегічного управління підприємством

Напрями виправлення недоліків в здійсненні процесу стратегічного управління підприємтсвом ВАТ ”Самбірський молокозавод”

Стратегії розвитку ВАТ “Самбірський молокозавод” на перспективу

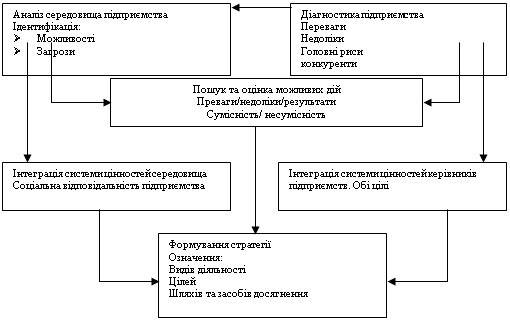

Найпоширенiшими методиками стратегiчного аналiзу зовнiшнього середовища пiдприємства є SWOT- аналiз i РЕSТ- аналiз

Навигация

Найпоширенiшими методиками стратегiчного аналiзу зовнiшнього середовища пiдприємства є SWOT- аналiз i РЕSТ- аналiз

Стратегічне управління підприємством

189223

знака

26

таблиц

2

изображения

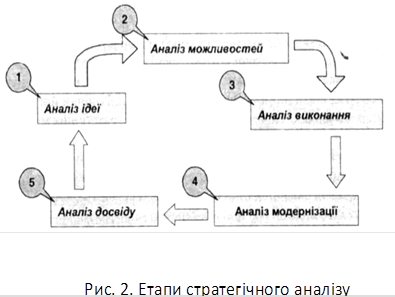

7. Найпоширенiшими методиками стратегiчного аналiзу зовнiшнього середовища пiдприємства є SWOT- аналiз i РЕSТ- аналiз.

Матриця SWOT дозволяє на основі сильних і слабких сторін організації, її потенційних можливостей і погроз, що виникають ззовні, вибрати найбільш придатну стратегію.

РЕSТ - аналiз це конкретний iнструмент стратегiчного аналiзу, а саме далекого зовнiшнього середовища організації. Даним iнструментом стратегiчного аналiзу дослiджуютъся полiтичний, економiчний, соцiокулътурний i технологiчний аспекти зовнішнього середовища організації.

8. Функції управління виникають на основі розподілу та спеціалізації праці, характеризують будь-який процес управління і визначають види діяльності, які відбивають напрямки або стадії цілеспрямованого впливу на відносини людей у процесі виробництва та управління ним. Метою функціональних стратегій є створення високоефективного функціонального потенціалу підприємства, який забезпечуватиме керованість стратегічних змін, що зумовлюється цілісністю та збалансованістю їхнього змісту та механізмів здійснення у системі управління. У ринково-орієнтованих організаціях розробляють такі функціональні стратегії: маркетингову, НДПКР, виробничу, фінансову, розвитку персоналу, управління матеріально-технічним постачанням тощо.

9. Основним інструментом дослідження внутрішнього потенціалу підприємства є фінансовий аналіз. Сенсом його проведення є виконання функції логічного засобу оцінки та порівняння відомостей для створення нової інформації. Для проведення фінансового аналізу використовуються різноманітні джерела інформації, серед яких основними є стандартні форми квартальної та річної фінансової звітності.

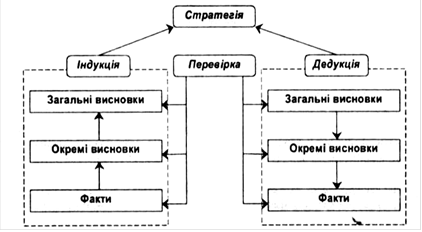

10. Кращим свiдоцтвом того, наскільки ефективна обрана методика аналiзу стратегiї, є стратегiчний i фiнансовий стан пiдприємства за останнiй час. Чим кращий дiйсний стан пiдприємства в цiлому, тим менше йому потрібні радикальнi зміни стратегiї. Чим слабкiший дiйсний стан пiдприємства, тим бiльш критичному аналiзу повинна бути піддана його стратегiя. Нестiйкий стан - ознака слабкої стратегiї або її поганої реалізацiї, або того й iншого разом.

11. При цьому для досягнення і підтримування фінансової стійкості є важливим не тільки абсолютний розмір прибутку, а й рівень щодо вкладеного капіталу або затрат, тобто рентабельність. З точки зору фінансової стійкості саме величина і динаміка рентабельності характеризує ступінь ділової активності підприємства та його фінансового благополуччя. Зробивши розрахунки рентабельності, помітно, що вона дуже низька. Отже, можна зробити висновок, що підприємство мало рентабельне, йому потрібно докласти зусиль, щоб підвищити свою рентабельність хоч на середній рівень.

12. На підприємстві ВАТ “Самбірський молокозавод” фондовіддача порівняно з минулим роком зросла на 2,36 грн., що позитивно характеризує його роботу. На підвищення рівня фондовіддачі позитивно вплинуло підвищення фондовіддачі активної частини фондів на 3,95 грн., а також зросла питома вага активної частини основних фондів на 2,51%.

13. В цілому на підприємстві ВАТ “Самбірський молокозавод” відбувся ріст продуктивності праці, що позитивно вплинуло на розвиток виробництва і принесло підприємству вищі прибутки у порівнянні з минулим розрахунковим періодом, відповідно прибуток на 1 грн. ФОП зріс на 0,01 тис. грн. або це становить 20%. Прибуток на 1 робітника склав у звітному році 0,22 тис. грн., а у минулий період це був прибуток у розмірі 0,15 тис. грн.

14. Ціни на продукцію підприємство з кожним роком підвищує, але ціни на продукцію не відрізняються від цін на аналогічну продукції в різних регіонах і встановлюються в залежності від попиту на неї, а попит перевищує пропозицію. Ціна на деяких продуктах є нижча від ціни конкурентів, це пов’язано з меншими транспортними витратами, так, як підприємство ВАТ “Самбірський молокозавод” ближче розташоване до збутових точок.

15. Джерелами доходів і надходжень засобів підприємства ВАТ “Самбірський молокозавод” є: прибуток від виробничо-господарської діяльності; амортизаційні відрахування; стійкі пасиви; засоби від продажу цінних паперів, фінансових операцій з тимчасово вільними коштами; пайові членські внески працівників трудового колективу, юридичних і фізичних осіб; довготермінові банківські кредити; благодійні внески.

16. За рахунок підвищення цін на власну продукцію відбувся ріст валового прибутку на 463,80 тис. грн. або на 47,90%. Також на підприємстві зросла сума інших операційних доходів на 221,30 тис. грн. або на 92,71% і за рахунок цього фінансовий результат від операційної діяльності зріс на 53,90 тис.грн, що становить 19,54%. Це з позитивної сторони характеризує діяльність підприємства ВАТ “Самбірський молокозавод”.

17. В цілому підприємство ВАТ “Самбірський молокозавод” працює успішно, використовує усі методи для забезпечення потреб споживачів і одержання вищого прибутку та кращої організації виробництва; реалізовує свою продукцію не лише на національному , але і на міжнародному ринку товарів і продовжує шукати нові ринки збуту власної продукції.

Таким чином, для свого ж добробуту кожне підприємство повинне розробляти власну стратегію, за допомогою якої можна було б прогнозувати “критичний шлях” підприємства на найближчі і більш віддалені перспективи, намічати допустимі межі ризику та виявляти поріг можливостей підприємства.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Закон України “Про власність” // Відомості Верховної Ради України. -1991. - № 20.

2. Закон України “Про господарські товариства” // ДІБП. - 1992. - № 2.

3. Закон України “Про підприємства в Україні ” № 887 – ХІІ від 27. 03. 1991. // Відомості Верховної Ради України. - № 24.

4. Андрушків Б.М. Основи теорії та практики управління. – Львів: Світ, 1993. – с. 204.

5. Василенко В.О., Ткаченко Т.І. Стратегічне управління підприємством: Навч. посібник. – Вид. 2-ге, виправл. і доп. За ред.. Василенка В.О. – К.: ЦНЛ, 2004. – с. 400.

6. Виноградський М.Д. Менеджмент персоналу: Підручник. – К.: КДТЕУ, 1994. – с. 214.

7. Виноградський М.Д., Виноградська А.М., Шканова О.М. Менеджмент організації: Навч. посібник. – К., 2002. – с.430.

8. Герасимчук В.Г. Стратегічне управління підприємством. Графічне моделювання: Навч. посібник. – К.: КНЕУ, 2000. – с. 360.

9. Дмитренко Г.А. Стратегічний менеджмент: цільове управління персоналом організації: Навч. посібник. – К.: МАУП, 1998. – с. 188.

10. Довгань Л.Є. Праця керівника або практичний менеджмент: Навч. посібник. – К.: Екс Об, 2002. – с. 384.

11. Жигалов І.Т. Основи менеджменту і управлінської діяльності: Підручник. – К.: Вища школа, 1994. – с. 224.

12. Жмальов В.Г., Шимановська Л.М. Основи менеджменту і управлінської діяльності. – К.: Україна, 1994. – с. 454.

13. Забродська Л.Д. Стратегічне управління: реалізація стратегії: Навч. посібник. – Харків: Консум, 2004. – с. 208.

14. Завадський Й.С. Менеджмент. – К.: В-во Європейського університету. – 2001. – с. 542.

15. Зозульов О., Длігач А. “Сучасні проблеми менеджменту українських підприємств” // Економіка України//, №6, 2002. – с. 41.

16. Кіндрацька Г.І. Основи стратегічного менеджменту: Навч. посібник. Вид. 2-ге. – Львів: КІНПАТРІ ЛТД, 2003. – с. 264.

17. Клімова О.І. “Методики проведення аналізу стратегічного розвитку підприємства” //Економіка та держава//, №4, 2008. – с. 54.

18. Кузьмін О.Є. Основи менеджменту: Підручник. – К.: Академвидав, 2003. – с. 416.

19. Лахтіонова Л.А. Монографія. Фінансовий аналіз суб’єктів госодарювання.-К.,2002.

20. Лихота У.П. “Фінансова стратегія управління підприємством” // Фінанси України//, №2, 2001. – с.86.

21. Лунев В.Л. Тактика и стратегия управления фирмой: Учеб. пособ. – М.: Финпресс, 1997. – с. 254.

22. Мізюк Б.М. Стратегічне управління підприємством. – Львів: Коопосвіта ЛКА, 1999. – с. 388.

23. Мізюк Б.М. “Особливості стратегічного управління підприємствами” // Фінанси України//, №12, 2002. – с. 31.

24. Міщенко А.П. Стратегічне управління: Навч. посібник. – К.: ЦУЛ, 2004. - с. 336.

25. Могилевська О.Ю. “Специфіка стратегічного управління промисловим підприємством” // Економіка і держава//, №2, 2007. – с. 30.

26. Мошек Г.Є., Гомба Л.А., Піддубна Л.П. Менеджмент підприємства: Підручник. – К.: КНТЕУ, 2002. – с. 370.

27. Нємцов В.Д., Довгань Л.Є. Стратегічний менеджмент. ТОВ “УВПК “Екс Об”, 2001. – с. 560.

28. Осовська Г.В. Основи менеджменту: Навч. посібник для студентів ВНЗ. – К.: Кондор, 2003. – с.556.

29. Осовська Г.В., Фіщук О.Л., Жалінська І.В. Стратегічний менеджмент: Навч. посібник. – К.: Кондор, 2003. – с.196.

30. Охріменко А.Г. Основи менеджменту: Навч. посібник. – К.: ЦУЛ, 2006. – с. 130.

31. Панов А.И. Стратегический менеджмент: Учебное пособие. – М.: ЮНИТИ – ДАНА, 2002. – с. 240.

32. Пастухова В.В. Стратегічне управління підприємством: філософія, політика, ефективність: Монографія. – К., 2002. – с. 302.

33. Пастухова В.В. “Аналіз системи стратегічного управління підприємством: методологічний аспект” // Фінанси України//, №10, 2000. – с. 69.

34. Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність. – К.: КНЕУ, 1998. – с. 352.

35. Пономаренко В.С. Стратегічне управління підприємством. – Харків: Основа, 1999. – с. 620.

36. Портер М., Майкл Е. Стратегія конкуренції: Пер. з англ.; Олійник А., Скільський Р. – К.: Основи, 1998. – с. 390.

37. Савицька Г.В. Економічний аналіз діяльності підприємства: Навч. посібник. – К., 2004. - с. 340.

38. Сердюк О.Д. Теорія та практика менеджменту: Навч. посібник. – К.: Професіонал, 2004. – с. 432.

39. Скiбiцъка Л.І., Скiбiцъкий О.М. Менеджмент. Навч. посiбник. – К.,

2007. - с. 416.

40. Скібіцький О.М. Стратегічний менеджмент: Навч. посібник. – К.: ЦНЛ, 2006. – с. 312.

41. Спіріна М.В. “Стратегія управління конкурентоспроможністю підприємства” // Актуальні проблеми економіки//, №8, 2004. – с. 176.

42. Стадник В.В., Йохна М.А. Менеджмент: Посiбник. – К.: Академвидав, 2003. – с. 464.

43. Сухарський В.С. Менеджмент. – Тернопіль: Астон, 2004. – с. 528.

44. Тарнавська Н.П., Пушкар Р.М. Менеджмент: теорія та практика: Підручник для вузів. – Тернопіль: Карт-бланш, 2003. – с. 490.

45. Терещенко В.І. Організація і управління. – К.: Знання, 1990. – с. 48.

46. Хмiль Ф.І. Основи менеджменту: Пiдручник. - К.: Академвидав, 2005. – с.608.

47. Шегда А.В. Менеджмент: Навч. посібник. – К.: Т-во “Знання”, КОО, 2002. - с. 583.

48. Шершньова З.Є. Стратегічне управління: Підручник. – Вид. 2-ге, перероб. і доп. – К.: КНЕУ, 2004. – с. 699.

49. Шершньова З.Є., Оборська С.В., Ратушний Ю.М. Стратегічне управління: Навч.- метод. посібник. – К.: КНЕУ, 2001. – с. 232.

50. Юргутiс І.А., Кравчук І.І. Основи менеджменту: Пiдручник. – К.: “Освiта”, 1998. - с. 256.

Похожие работы

... платоспроможного попиту на ринку меблів за 2007-2009 р.р., в % Вид меблів 2007р. 2008р. 2009р. Спальні 86 70 66 Кухні 40 48 58 Офісна 35 82 900 Як відмічалось раніше, цех товарів широкого споживання ВАТ "Запоріжсталь" має сучасну технологію виготовлення накладних мийниць, при допомозі яких можливо випускати ще деякий час якісні мийниці, або замінити матеріали їх виготовлення та ...

... й інші методи і моделі, які використовуються для проведення стратегічного аналізу і підготовки стратегічних управлінських рішень. Враховуючи те, що стратегічний аналіз виконується різними людьми на різних рівнях управління підприємством чи корпорацією - починаючи від членів Ради директорів і менеджерів до безпосередніх виконавців (бухгалтерів-аналітиків, економістів, працівників відділів стратегі ...

... що роблять наголос на ті чи інші аспекти й особливості стратегічного управління чи ж на його відмінності від “звичайного” управління. Стратегічне управління сьогодні — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх ...

... і запасів Коефіцієнт оборотності дебіторської заборгованості Відношення виручки від продаж в кредит до середньої за період дебіторської заборгованості 3 Вивчення і аналіз організаційної структури управління підприємством Ефективність діяльності підприємств багато в чому залежить від його організаційної структури, принципів її побудови та постійного вдосконалення. Як визначено, під органі ...

0 комментариев