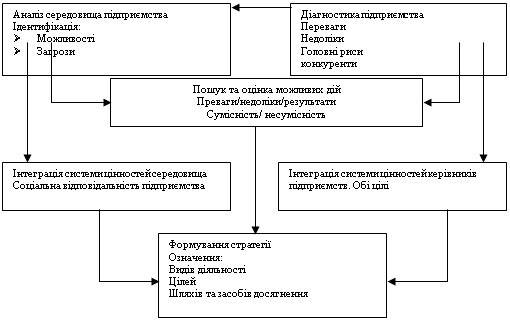

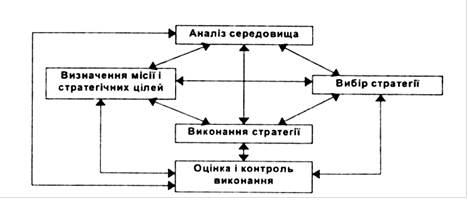

Поняття та сутність стратегічного управління

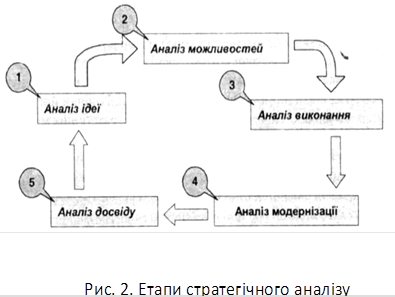

Методика проведення аналізу стратегічного розвитку підприємства

Розробка стратегій функціональних підсистем

Стратегії впровадження оперативно-календарного планування тощо

Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод”

Т. = 100%; 40 т. = х%; значить х = 40*100 / 370 = 10,8%

Аналіз результатів використання методів стратегічного управління підприємством

Напрями виправлення недоліків в здійсненні процесу стратегічного управління підприємтсвом ВАТ ”Самбірський молокозавод”

Стратегії розвитку ВАТ “Самбірський молокозавод” на перспективу

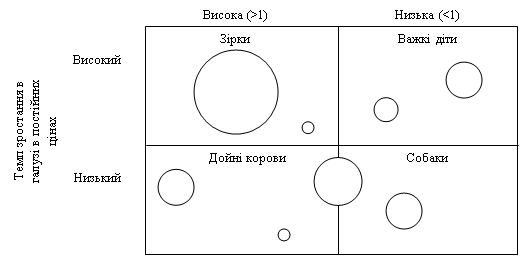

Найпоширенiшими методиками стратегiчного аналiзу зовнiшнього середовища пiдприємства є SWOT- аналiз i РЕSТ- аналiз

Навигация

Аналіз результатів використання методів стратегічного управління підприємством

Стратегічне управління підприємством

189223

знака

26

таблиц

2

изображения

2.2 Аналіз результатів використання методів стратегічного управління підприємством

В умовах ринкових відносин, що характеризуються своєю динамічністю, доводиться постійно ухвалювати неординарні рішення, зв’язані з урахуванням фінансового стану підприємства.

Для оцінки рівня ефективності роботи підприємства одержуваний результат (прибуток), зіставляється з витратами або використовуваними ресурсами.

Як і на кожному виробничому підприємстві собівартість продукції – це грошовий вираз затрат підприємства на виробництво і реалізацію продукції. Собівартість на підприємстві ВАТ “Самбірський молокозавод” у 2007 році склала 6992,2 тис.грн., відповідно у 2006 році 6384,3 тис.грн. На підприємстві відбулося збільшення собівартості на 607,9 тис.грн. За рахунок придбання дешевої сировини, а також відбулося зменшення транспортних витрат.

Показником собівартості продукції, що використовується в господарські праці є затрати на 1 грн. товарної продукції (В1 грн ТП)

На підприємстві ВАТ“Самбірський молокозавод” відповідно він склав:

В1 грн ТП = Стп / Qт (коп/грн)

В1 грн ТП зв.= 6992,2 / 8757,6 = 0,80 коп/грн.

В1 грн ТП м.р.= 6384,3 / 7542,3 = 0,85 коп/грн.

Отже, витрати на 1 грн. ТП у звітному році становили 0,80коп/грн., у минулому – 0,85 коп/грн.

Всі витрати пов’язані з виробництвом і реалізацією продукції на підприємстві класифікуються за елементами операційних витрат і на підприємстві ВАТ “Самбірський молокозавод” представлена в таблиці 2.11.

Також позитивним фактором зниження собівартості продукції є підвищення продуктивності праці, тобто зниження трудомісткості її виготовлення. Щоб на ВАТ “Самбірський молокозавод” відбувся ріст продуктивності праці необхідно впровадити у виробничий процес нові технології, створити кращі умови для праці робітників, створити на підприємстві преміальні та умови для відпочинку.

Основними шляхами зниження собівартості продукції на підприємстві є скорочення тих витрат, які мають найбільшу питому вагу у її структурі. На ВАТ “Самбірський молокозавод” найбільшу питому вагу складають матеріальні затрати.

Для дозволу конкретних аналітичних завдань проаналізую сукупність конкретних чинів і прийомів, що виконуються в певній послідовності. Для цього використовую розрахункові і евристичні методи аналізу. Вони призначені для отримання числових значень і спираються на економіко-математичне моделювання і обчислювальні операції, вироблюваними над економічними показниками.

Таблиця 2.11.

Елементи операційних витрат на виробництво всієї продукції на підприємстві ВАТ “Самбірський молокозавод”.

| Найменування показника | За звітний період | За попередній період | Відхилення | |||

| Сума т.грн | питома вага,% | Сума т.грн | питома вага,% | +,- | % | |

| Матеріальні затрати Витрати на оплату праці Відрахування на соц.заходи Амортизація Інші операційні витрати | 7209,6 136,4 63,5 91,4 124,2 | 94 1,7 0,8 1,9 1,6 | 7025,4 98,9 45,2 78,2 88,7 | 95,8 1,3 0,6 1,1 1,2 | 184,2 37,5 18,3 13,2 35,5 | -1,8 0,4 0,2 0,8 0,4 |

| Разом: | 7625,1 | 100 | 7336,4 | 100 | 288,7 | 0 |

З таблиці 2.11. бачимо, що у звітному році і сума матеріальних вища, ніж у минулому на 184,2 тис.грн, але в питомій вазі загальних витрат вона є нижчою, ніж у минулому році на 1,8%. Отже, відбулося скорочення матеріальних затрат.

Для аналізу стратегії розвитку користуюся рейтинговим порівнянням. Воно дозволяє зіставити показники об'єму продажів 2006 р. з 2007 р., а також проаналізувати конкурентів.

Таблиця 2.12.

Основні конкуренти ВАТ “Самбірський молокозавод”

| Продукція | Конкуренти |

| Сири “Костромський”, “Естонський” | Острозький сирзавод, Волинська обл.. |

| Сир “Естонський” | Віньківський сирзавод, Хмельницька обл. |

| Сир “Костромський” | Жидачівський сирзавод, Львівська обл. |

Одним із споживачів продукції ВАТ “Самбірський молокозавод” є жителі Дрогобицького регіону.

Таблиця 2.13.

Основні споживачі ВАТ “Самбірський молокозавод” (тис. чол.)

| Населені пункти | Кількість населення |

| м. Дрогобич | 103,0 |

| м. Трускавець | 37,4 |

| м. Борислав | 44,5 |

| м. Стебник | 22,7 |

| Дрогобицький район | 76,8 |

В таблиці 2.14. показано можливих потенційних споживачів продукції підприємства ВАТ “Самбірський молокозавод” в м. Дрогобичі.

Таблиця 2.14.

Кількість підприємств та організацій, які розташовані в Дрогобицькому районі і є потенційними споживачами продукції

| Підприємства | Кількість (шт.) |

| Промислові Будівельні Автотранспортні Торговельні Громадського харчування Побутового обслуговування Малі підприємства Підприємці Банківські установи | 37 12 3 275 107 42 900 3000 8 |

Місто Дрогобич розташоване в Західному регіоні України і є другим за економічним потенціалом містом у Львівській області. Через місто пролягають залізничні та автомобільні шляхи, що ведуть до західних кордонів України.

Також недалеко від міста Самбора (40 км.) знаходиться м. Трускавець.

В таблиці 2.15. відображено споживачів продукції в м. Трускавці та кількість підприємств, організацій, установ які користуються продукцією.

В останні роки почалося інтенсивне зростання кількості відпочиваючих країн СНД та країн Європи. Відповідно від цього і відбувся ріст обсягу реалізованої продукції підприємства ВАТ “Самбірський молокозавод”. Продукція даного підприємства є якісною, смачною і має багато корисних властивостей, так як виготовлена з натуральних продуктів і ціна на неї є помірною.

Таблиця 2.15.

Основні споживачі продукції в м. Трускавці

| Підприємства | Кількість |

| Промислові Санаторно-курортні Будівельні Автотранспортні Торговельні Громадського харчування Побутового обслуговування Малі підприємства Підприємці Банківські установи | 4 39 27 2 50 40 24 300 1050 3 |

З таблиці 2.16. видно, що ціни на продукцію підприємство з кожним роком підвищує, але ціни на продукцію не відрізняються від цін на аналогічну продукції в різних регіонах і встановлюються в залежності від попиту на неї, а попит перевищує пропозицію. Ціна на деяких продуктах є нижча від ціни конкурентів, це пов’язано з меншими транспортними витратами, так, як підприємство ВАТ “Самбірський молокозавод” ближче розташоване до збутових точок. В таблиці 2.16. представимо динаміку цін на продукцію підприємства.

Таблиця 2.16.

Динаміка цін на продукцію (грн/кг)

| Назва продукції | 2004 | 2005 | 2006 | 2007 | Відхи- лення |

| Сир “Костромський” Сир “Гауда” Сир “Естонський” Сир “Мармуровий” Вершки 35% вагові | 10,66 14,60 13,62 14,43 8,13 | 15,10 19,40 17,90 18,80 9,00 | 18,40 24,20 22,20 23,70 9,00 | 24,00 26,00 24,00 26,00 10,00 | 125,1 78,1 76,2 80,2 23,0 |

Підвищення цін виникла за рахунок нестабільної економіки, інфляцією в країні.

Таблиця 2.17.

Рейтингове порівняння на 2007 р.

| № | Конкуренти

Показники | ВАТ “Самбірський молокозавод” | ПП “Білосніжка” | ||

| МР | ЗР | МР | ЗР | ||

| 1 2 3 4 5 | Обсяг реалізації продукції, тис.грн. Прибуток, тис.грн. Середня чисельність працівників, чол. Обсяг продажу на 1 чол., грн. Прибуток в розрахунку на 1 чол., грн. | 17570,6 90,3 304 57798,03 297,04 | 25314,0 120,6 301 84099,67 400,66 | 633,6 7,3 16 39600 460 | 813,6 7,92 18 45200 440 |

З таблиці видно, що обсяг продажу на ВАТ “Самбірський молокозавод” є набагато вищим ніж у конкурентів ПП “Білосніжка”. Обсяг реалізації у звітному році на підприємстві ВАТ “Самбірський молокозавод” зріс на 44,1%, що є дуже позитивним для діяльності підприємства. Також у підприємства підвищився розмір прибутку на 30,3 тис.грн., що становить 33,6%. Приріст прибутку на 1 працюючого становить 103,62 грн. Проведені розрахунки показали, що підприємство на сьогодні працює стабільно, з кожним роком збільшує обсяг реалізованої продукції, займає більшу частку на ринку.

ПП “Білосніжка” працює на сьогодні не поганно, обсяг реалізованої продукції на 1 працівника в 2007 році зріс у порівнянні з 2006 роком. Прибуток в розрахунку на 1 чоловіка складає 440 грн. В минулому 2006 році прибуток в розрахунку на 1 чоловіка на даному підприємстві є вищим від підприємства ВАТ “Самбірський молокозавод” на 162,96 грн., або 54,86%.

Ці результати показали, що ПП “Білосніжка” являється серйозним конкурентом.

Таблиця 2.18.

Характеристика конкурентів та доля їх продукції на ринку (м.Самбір та Самбірський р-н)

| Назва фірми | Місце розта-шування | Доля на ринку % | Приблизний обсяг продажу, тис.грн. | Приблизні втрати |

| ВАТ “Самбірський молокозавод” ВАТ Львівський “Молокозавод” ПП “Білосніжка” Радехівський молокозавод ТК “Сніжинка” | м.Самбір м.Львів с.Нижинковичі м.Радехів м.Городок | 38,45 17,76 3,3 22,15 18,26 | 25314,0 2286,6 813,60 5343,2 4203,6 | Без втрат Без втрат 1% без втрат 2% |

| Всього: | 100 | 24118,8 |

З даної таблиці видно, що найбільщу частку ринку займає підприємство ВАТ “Самбірський молокозавод” – 38,45%. Найбільшим його конкурентом являється Радехівський молокозавод і доля на ринку становить 22,15%. Молокозавод пропонує на ринок великий асортимент продукції, високої якості та за низькими цінами.

Для оцінки своїх переваг по перечислених вище пунктах можна оформити таблицю 2.19., “порівняння по основних конкурентах” та конкурентоспроможності фірми.

Таблиця 2.19.

Конкурентоспроможність ВАТ “Самбірський молокозавод”

| Чинники конкурентоспроможності | ВАТ “Самбірський молокозавод” | Головні конкуренти | |||

| ВАТ Львівський МЗ | ПП “Білосніжка” | Радехівський МЗ | ТК “Сні-жинка | ||

| 1 . Товар | |||||

| 1.1. Кількість | 100 | 100 | 100 | 100 | 100 |

| 1.2. Упаковка | 0 | 0 | 100 | 0 | 0 |

| 2. Ціна | |||||

| 2.1. Продажна | 100 | 95 | 95 | 95 | 95 |

| 3. Канали збуту | |||||

| 3.1. Форма збуту | 100 | 100 | 100 | 100 | 100 |

| 3.2. Степень охоплення ринка |

38,45 |

3,3 |

22,15 | 17,76 |

18,26 |

| 3.3. Система транспортування |

100 |

100 | 100 |

100 | 100 |

За наслідками аналізу конкурентоспроможності ВАТ “Самбірський молокозавод” можна зробити висновок, що головним конкурентом є ПП “Білосніжка” та ТК “Сніжинка”. Їх частка на ринку складає 40,41%. В порівнянні з іншими конкурентами ВАТ “Самбірський молокозавод” займає непогане положення, і його частка складає 38,45%.

Для визначення конкурентоздатності окремої продукції наведемо приклад по діяльності підприємства ВАТ “Самбірський молокозавод”.

Таблиця 2.20.

Оцінка конкурентоспроможності сирів твердих

| Конкурентні зразки | Корисний ефект, тис.т. | Сукупні витрати, тис.грн. | Ефективність тонн/грн. | Висновок щодо конкурентоспр. |

| Варіант 1 Львівський молокозавод ПП “Білосні-жка” ТК “Сніжин-ка” | 6,5 5,8 7,8 | 2,5 2,2 2,4 | 2,7 2,6 3,2 | Неконкуренто- спроможна Неконкуренто- спроможна Конкурентоспроможна |

Проведені розрахунки в таблиці 2.20. показали, що аналізуючи по якості продукцію (сирів твердих) бачимо, що єдиним конкурентом являється ТК “Сніжинка”, в якого продукція є конкурентоспроможною.

Продукція на ВАТ “Самбірський молокозавод” відповідає усім посвідченням про якість, в яких зазначені номер і дата видачі документа. Назва підприємства виготувача, назва продукції, обсяг реалізованої продукції в кг., дата виготовлення та фізикохімічні показники, які необхідні в складі даної продукції. На свою продукцію підприємство має сертифікати відповідності, екпертні висновки. В процесі даної роботи сформувалися наступні рекомендації по поліпшенню діяльності ВАТ “Самбірський молокозавод” і збалансованості ринку сировини і готової продукції.

Аналіз структури чинників, що впливають на споживчу перевагу, показав, що більшість підприємств, молочних виробів, що займаються виробництвом, схильно вибирати постачальників сировини, керуючись ціною на сировині, тому ціновий чинник займає лідируюче положення у складі решти чинників.

В процесі реалізації готової продукції одним з основних недоліків, що впливають на виникнення незадоволеного попиту, є вузький асортимент готової продукції. Тому з метою скорочення незадоволеного попиту рекомендується проводити заходи щодо поліпшення якості продукції і розширенню асортименту.

Для налагодження збутової політики ВАТ “Самбірський молокозавод” необхідно орієнтуватися на маркетингову діяльність.

Аналіз показав необхідність розширення асортименту продукції і її вдосконалення для підвищення попиту на продукцію ВАТ “Самбірський молокозавод” і збільшення товарообігу. Для стимулювання збуту продукції підприємства рекомендуємо надавати знижки постійним покупцям.

Перш ніж приступити до методики ціноутворення необхідно відзначити, що цінова політика ВАТ “Самбірський молокозавод” залежить від типу ринку. Підприємство діє на ринку олігополістичної конкуренції, де кожен продавець чутливо реагує на стратегію і дії конкурентів. Стратегія ціноутворення визначається в основному заздалегідь ухваленими рішеннями щодо позиціонування на ринку.

Ціна, призначена ВАТ “Самбірський молокозавод”, позначиться на рівні попиту на продукцію. У звичайній ситуації попит і ціна продукції знаходяться в обернено пропорційній залежності, тобто чим вища ціна, тим нижчий попит і відповідно чим нижча ціна, тим вище попит.

На встановлення підприємством ВАТ “Самбірський молокозавод” середнього діапазону цін впливають ціни конкурентів і їх ринкові реакції. Продукція “Молокозаводу” аналогічна продукції аналогічного конкурента ПП “Білосніжка”. ВАТ “Самбірський молокозавод” вимушений призначити ціну, близьку до ціни продукції цього конкурента. Інакше підприємство може втратити збут. “Молокозавод” вирішує проблему ціноутворення, вибирає собі певну методику розрахунку цін.

В даному випадку ВАТ “Самбірський молокозавод” вибрала методику встановлення ціни на основі рівня поточних цін. Призначаючи ціну з урахуванням рівня поточних цін, підприємство в основному відштовхується від цін конкурентів.

В період проникнення на нові ринки ВАТ “Самбірський молокозавод” продаватиме продукцію за заниженою ціною в цілях стимулювання попиту. Цим досягається мета - випуск продукції у великих кількостях, знижує його собівартість і збутові витрати на одиницю продукції.

У 2007 р. на ринку встановлена наступна ціна по видах продукції:

Сир “Костромський” – 21,15 грн.

Сир “Гауда” – 23,60 грн.

Сир “Естонський” – 24,20 грн.

Сир “Мармуровий” – 26,40 грн.

Вершки 35% вагові - 10,00 грн.

Підвищення цін на продукцію власного виробництва здійснюється диференційований відповідно до темпів інфляції. При розрахунку ціни на 2006-2007 р.р. вона виглядає таким чином:

Сир “Костромський” – 1,50 грн. або 7%

Сир “Гауда” – 2,30 грн або 9%

Сир “Естонський” – 2,50 грн. або 10,3%

Сир “Мармуровий” – 2,40 грн. або 9%

Вершки 35% вагові - 0,40 грн. 4%

Метод ціноутворення на основі рівня поточних цін досить популярний. Підприємство відчуває, що дотримується рівня поточних цін, означає, зберігає нормальну рівновагу в рамках галузі.

Планування доходів і поступлень коштів на підприємство здійснюється на основі руху грошових коштів на плановий період.

Джерелами доходів і надходжень засобів підприємства ВАТ “Самбірський молокозавод” є: прибуток від виробничо-господарської діяльності; амортизаційні відрахування; стійкі пасиви; засоби від продажу цінних паперів, фінансових операцій з тимчасово вільними коштами; пайові членські внески працівників трудового колективу, юридичних і фізичних осіб; довготермінові банківські кредити; благодійні внески.

Згідно Форми №3 «Звіт про рух грошових коштів», під грошовими потоками розуміють надходження і вибуття грошових коштів та їх еквівалентів.

Розрізняють грошові потоки як результат:

- операційної діяльності;

- інвестиційної діяльності;

- фінансової діяльності.

Для аналізу грошових коштів ВАТ “Самбірський молокозавод” використаю дані ”Звіту про рух грошових коштів”.

Аналіз грошових потоків передбачає зіставлення надходжень і видатків за даний період, що дозволяє оцінити можливості підприємства погасити свої зобов’язання. Перевищення суми надходжень над видатками означає можливість населення боргових зобов’язань у процесі кругообігу коштів.

Основним видом діяльності підприємства є операційна діяльність, яка характеризується рухом грошових коштів від реалізації продукції, надання права користування активами, розрахунків із постачальниками, виплат заробітної плати працівникам тощо.

Для більш наочного вивчення надходжень можна використати таку аналітичну таблицю.

Таблиця 2.21.

Надходження грошових коштів на ВАТ “Самбірський молокозавод”

| Статті надходжень | МР | ЗР | Відхилення |

| 1.Прибуток від звичайної діяльності до оподаткування, тис.грн. 2.Коригування на, тис.грн.: - амортизацію необоротних активів; -збиток від неопераційної діяльності (прибуток). 3.Витрати на сплату відсотків 4.Прибуток від операційної діяльності до зміни в цехах оборотних активах. 5.Збільшення поточних зобов’язань. 6.Грошові кошти від операційної діяльності. 7.Чистий рух коштів до надзвичайних подій. 8. Чистий рух коштів від операційної діяльності. 9.Реалізація необоротних активів. 10.Отримання позики. 11.Чистий рух коштів до надзвичайних подій. 12.Чистий рух коштів від фінансової діяльності. 13.Чистий рух коштів за звітний період. 14.Залишок коштів на початок року. 15.Залишок коштів на кінець року. | - 89,2 - 130,6 214,9 421,7 431,0 287,3 287,3 - 800,0 - - 61,7 6,1 67,8 | 3,6 134,1 13,1 137,5 288,3 - 93,4 - - 45,5 850,0 34,6 34,6 - 67,8 14,3 | 3,6 44,9 13,1 6,9 73,4 -421,7 -337,6 -287,3 -287,3 45,5 50,00 34,6 34,6 -61,7 61,7 -53,5 |

Оцінювання грошових потоків підприємства здійснюється за показником співвідношення чистих надходжень на всі рахунки підприємства до суми основного боргу за кредитною операцією та відсотками за нею з урахуванням терміну дії кредитної угоди.

Дані таблиці показують, що протягом двох років підприємство мало різні джерела поступлень грошових коштів. Так в 2007 році прибуток від звичайної діяльності до оподаткування становив 3,6 тис.грн., прибуток від неопераційної діяльності 13,1 т.грн., реалізація необоротніх активів 45,5 тис.грн. На аналітичних статтях у 2007 році надходжень не було. Збільшення поточних зобов’язань відбулося у 2007 році на 421,7 т.грн. У 2006 році підприємство одержало на 337,6 т.грн менше грошових коштів від операційної діяльності ніж у 2007 році. Також у 2007 році підприємство одержало на 30 т.грн. позики більше ніж у 2006 році. Чистий рух коштів у 2006 році становив 61,7 т.грн. У 2006 році підприємство чистий рух коштів не відображає.

Дані таблиці показують, що у 2007 році підприємство мало видатки на статті зменшення поточних зобовязань на суму 171,4 т.грн., а у 2006 році підприємство цих видатків не було. Зате, у 2006 році підприємство потерпіло збиток від звичайної діяльності до оподаткування в сумі 4,9 т.грн., якого не було у 2007 році. Дані таблиці показують, що у звітному році в результаті фінансової діяльності підприємство здійснило такі основні видатки – погашення позик на суму 800 т.грн та інші платежі – 15,4 т.грн.

Для вивчення видатків ВАТ “Самбірський молокозавод” доцільно використати таку аналітичну таблицю.

Таблиця 2.22.

Видатки грошових коштів на підприємстві ВАТ “Самбірський молокозавод”

| Статті надходжень | МР | ЗР | Відхилення |

| 1. Збиток від звичайної діяльності до оподаткування. 2. Зменшення оборотніх активів. 3. Зменшення поточних зобов’язань. 4. Сплачені: - відсотки - податки на прибуток. 5. Чистий рух коштів до надзвичайних подій. 6. Чистий рух коштів від операційної діяльності. 7. Придбання необоротних активів. 8. Чистий рух коштів до надзвичайних подій. 9. Погашення позик. 10. Інші платежі. 11. Чистий рух коштів від фінансової діяльності. 12. Чистий рух коштів за звітний період. | 4,9 205,6 - 130,6 13,1 - - 212,2 212,2 790,0 23,4 13,4 - | - 23,5 171,4 137,5 10,2 54,3 54,3 79,3 33,8 800,0 15,4 - 53,5 | -4,9 -182,1 171,4 6,9 -2,9 54,3 54,3 -132,9 -178,4 10 -8 -13,4 53,5 |

Отже, оцінювання грошових коштів підприємства показало, що основними джерелами коштів на підприємстві є: прибуток від звичайної діяльності, від неопераційної діяльності, від операційної діяльності до зміни в оборотних активах. Тому, для ефективної діяльності у майбутньому періоді ВАТ “Самбірський молокозавод” повинен звернути основну увагу на збільшення обсягів реалізації продукції, інтенсивність інвестиційної діяльності та фінансової діяльності.

За даними матеріалу “Звіту про фінансові результати” на ВАТ “Самбірський молокозавод” проведемо розрахунки для визначення декількох видів прибутку за 2007 рік і 2006 рік.

Пвал.зв. = 21095-20126,8 = 968,2 тис.грн.

Пвал.мин. = 14642,6-13550,1 = 1092,5 тис.грн.

Із розрахунунків ми побачили, що підприємство має за 2007 рік більший валовий прибуток, ніж за 2006 рік, це не є досить значна сума валового прибутку, але вона характеризує виробничі, розподільчі та економічні відносини, які складаються у процесі виробництва, в ньому також відображаються прибуток підприємства.

Іншим видом прибутку є прибуток від операційної діяльності.

У ВАТ “Самбірський молокозавод” він становив у 2006 році – 281,4 тис.грн, а у 2007 році – 136,7 тис.грн.

Отже, підприємство від операційної діяльності в 2006 році мало більший прибуток у порівнянні із 2007 роком на 144,7 т.грн., ця різниця є досить суттєвою, хоча валовий прибуток у 2006 році був меншим за 2007 рік.

Основними результатами діяльності підприємства є прибуток (валовий, чистий), рентабельність, виробіток на одного працівника.

До аналізу використання прибутку підприємства відносять визначення показників рентабельності. Рентабельність продукції характеризує ефективність витрат на її виробництво та збут і обчислюється:

Рп 2006р= 903 / 13550,1 *100%= 0,7%

Рп 2007р = 120,6/20126,8 * 100% = 0,6%

Отже, у 2007 році рентабельність зменшилась на 0,1% порівняно з 2006 роком. Це відбулося за рахунок значного збільшення собівартості продукції у звітному періоді, в порівнянні з плановим.

Проводжу аналітичне дослідження динаміки рентабельності ВАТ “Самбірський молокозавод” за даними таблиці.

Таблиця 2.23. Оцінка динаміки рентабельності ВАТ “Самбірський молокозавод”

| Показники | МР | ЗР | Відхилення (+,-) |

| 1. Чистий прибуток, тис.грн. | 90,3 | 120,6 | 30,3 |

| 2. Середньорічна вартість основних фондів, тис.грн. | 3542,0 | 4239,1 | 697,1 |

| 3. Виторг від реалізації продукції, тис.грн. | 14642,6 | 21095,0 | 6452,4 |

| 4. Рентабельність фабрики, % | 2,55 | 2,85 | 0,3 |

| 5. Реалізація на 1 грн. виробничих фондів, копійок. | 413,4 | 497,6 | 84,2 |

| 6. Прибуток на 1 грн. реалізації, копійок | 0,62 | 0,57 | -0,05 |

Аналізуючи дані таблиці видно, що фактичний рівень рентабельності підприємства у звітному році становить 2,85% що на 0,3% більше проти попереднього року.

На відхилення за рівнем рентабельності виплинули два чинники:

- зміна прибутку на 1 грн реалізованої продукції:

-0,05*497,6 / 100 = -0,25%

Тобто, із зменшенням прибутку на 1 грн обсягу реалізації на 0,05 копійок рівень рентабельності зменшився на 0,25%.

- зміна реалізації на 1 грн виробничих фондів:

84,2*0,62 / 100 = 0,52%.

Тобто, із збільшенням реалізації на 1 грн виробничих фондів на 84,2 копійок рівень рентабельності збільшився на 0,52%.

Зробивши розрахунки рентабельності, помітно, що вона дуже низька. Отже, можна зробити висновок, що підприємство мало рентабельне, йому потрібно докласти зусиль, щоб підвищити свою рентабельність хоч на середній рівень.

Показники рентабельності всієї реалізованої продукції дають уявлення про ефективність поточних витрат підприємства і прибутковості продукції, що реалізується.

Таблиця 2.24.

Аналіз показників виробничо-господарської діяльності ВАТ “Самбірський молокозавод”

| Показники | Роки | 2007 до 2006 в % | ||

| 2005 | 2006 | 2007 | ||

| 1.Обсяг виробленої продукції в діючих оптових цінах (без ПДВ) (тис.грн.) 2.Обсяг реалізованої продукції (тис.грн.) без ПДВ. 3.Собівартість реалізованої продукції (тис.грн.) 4.Валовий прибуток (тис.грн). 5.Чистий прибуток (збитки) (тис.грн.) 6.Рентабельність (%) 7.Середньооблікова чисельність працівників (чол.) 8.Фонд оплати праці персоналу (тис.грн.) 9.Середньорічний виробіток (тис.грн./чол.) (р1/р7) 10.Середньомісячна зарплата одного працівника (грн.) | 15273,8 14642,6 13550,1 1092,5 90,3 0,67 233 1022,7 65,55 365,77 | 23006,4 21215,5 20247,3 968,2 120,6 0,59 247 1441,45 93,14 486,32 | 18476,20 13687,1 12255,1 1432,0 147,8 1,2 242 1512,24 76,35 520,40 | 80,32 64,51 60,53 147,9 122,55 203,39 97,97 104,91 81,97 107,01 |

В таблиці 2.24. проведено аналіз показників виробничо-господарської діяльності підприємства. Проведені розрахунки показують, що підприємство у 2007 році на 35,49% скоротило обсяг реалізованої продукції і відповідно до цього випущено продукції на 19,68% або на 4530,2 тис. грн. (18476,20-23006,40). Це відбулося за рахунок того що в кінці року (в 4-му кварталі) підприємство було змушено підняти ціни на власну продукцію (у зв’язку з інфляцією) і не всі споживачі в змозі по даних цінах купляти молочну продукцію.

За рахунок росту цін у підприємстві відбувається тенденція росту валового прибутку на 47,90%, а чистого на 22,55%. Також зросло значення відносного показника рентабельності на 103,39%. Хоча на сьогодні даний показник є дуже низький – становить лише 1,2%, але його ріст є позитивним у діяльності підприємства ВАТ “Самбірський молокозавод”.

В 2007 році відбулося підвищення середньої заробітної плати на 7,01%, або на 34,08 грн. в місяць, що стимулює працівників до підвищення продуктивності праці. Негативним є те, що відбулося скорочення працівників на 2,03%. У м. Самборі ( та в цілому по Україні ) виникає велика проблема по зайнятості працівників, але підприємству не вигідно утримувати надлишкову робочу силу ( так як відбулося скорочення виробництва ) де є додаткові витрати, які приносять збитки підприємству.

Проведені розрахунки в таблиці 2.25. показують, що у зв’язку із скороченням обсягу реалізації продукції на 9034,10 тис. грн., або 35,49% підприємство ВАТ “Самбірський молокозавод” заплатило менше суми податку з доданої вартості на 1505,70 тис.грн. у 2007 році ніж у 2006 році.

В таблиці 2.25. проведено фінансовий аналіз діяльності підприємства ВАТ “Самбірський молокозавод” на основі даних Ф2 ”Звіт про фінансові результати”. Для виявлення фінансового результату необхідно зіставити виручку з витратами на виробництво продукції і її реалізацію, тобто з собівартістю продукції.

Таблиця 2.25.

Аналіз фінансових результатів діяльності підприємства

| № п/п | Показники | Значення підприємства | Відхилення | ||

| 2006 | 2007 | +;- | % | ||

| 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 | Виручка від реал. продукції ПДВ Чистий дохід від реал. продукції С/б реал. прод-ї Валовий прибуток Ін. операційні доходи Адміністр.витрати Витрати на збут Ін. операцій. витрати Фінан.результати від опер.діяльності: прибуток Інші доходи Фінансові витрати Інші витрати Фінан.результати від звичайної діяльності до оподаткування: прибуток Податок на прибуток від звич.діяльності Фінан.результати від звичайної діяльності Чистий прибуток | 25458,60 4243,10 21215,30 20247,30 968,20 238,70 557,40 229,20 144,50 275,80 139,10 115,00 - 160,80 40,20 120,60 120,60 | 16424,50 2737,40 13687,10 12255,10 1432,00 460,20 552,10 358,20 652,20 329,70 11,90 130,90 7,10 203,60 55,80 147,80 147,80 | -9034,10 -1505,70 -7528,20 -7992,20 +463,80 +221,30 -5,30 +129,20 +507,70 +53,90 -127,20 +15,90 +7,10 +42,80 +15,60 +27,20 +27,20 | -35,49 -35,48 -35,48 -39,47 +47,90 +92,71 -0,95 +56,28 +351,35 +19,54 -91,45 +13,82 - +26,74 +38,81 +22,55 +22,55 |

За рахунок підвищення цін на власну продукцію відбувся ріст валового прибутку на 463,80 тис.грн. або на 47,90%. Також на підприємстві зросла сума інших операційних доходів на 221,30 тис. грн. або на 92,71% і за рахунок цього фінансовий результат від операційної діяльності зріс на 53,90 тис.грн, що становить 19,54%. Це з позитивної сторони характеризує діяльність підприємства ВАТ “Самбірський молокозавод” . Також у 2007 році зросли суми деяких витрат (витрати на збут – 129,20 тис.грн., фінансові витрати – 15,90 тис.грн.), але це не вплинуло на суму чистого прибутку. У 2007 році сума чистого прибутку є вищою ніж у 2006 році на 27,20 тис.грн.(22,55%).

В цілому підприємство ВАТ “Самбірський молокозавод” працює успішно, використовує усі методи для забезпечення потреб споживачів і одержання вищого прибутку та кращої організації виробництва; реалізовує свою продукцію не лише на національному , але і на міжнародному ринку товарів і продовжує шукати нові ринки збуту власної продукції.

РОЗДІЛ 3

Обґрунтування основних шляхів Покращення стратегічного управління підприємством ВАТ ”Самбірський молокозавод”

Похожие работы

... платоспроможного попиту на ринку меблів за 2007-2009 р.р., в % Вид меблів 2007р. 2008р. 2009р. Спальні 86 70 66 Кухні 40 48 58 Офісна 35 82 900 Як відмічалось раніше, цех товарів широкого споживання ВАТ "Запоріжсталь" має сучасну технологію виготовлення накладних мийниць, при допомозі яких можливо випускати ще деякий час якісні мийниці, або замінити матеріали їх виготовлення та ...

... й інші методи і моделі, які використовуються для проведення стратегічного аналізу і підготовки стратегічних управлінських рішень. Враховуючи те, що стратегічний аналіз виконується різними людьми на різних рівнях управління підприємством чи корпорацією - починаючи від членів Ради директорів і менеджерів до безпосередніх виконавців (бухгалтерів-аналітиків, економістів, працівників відділів стратегі ...

... що роблять наголос на ті чи інші аспекти й особливості стратегічного управління чи ж на його відмінності від “звичайного” управління. Стратегічне управління сьогодні — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх ...

... і запасів Коефіцієнт оборотності дебіторської заборгованості Відношення виручки від продаж в кредит до середньої за період дебіторської заборгованості 3 Вивчення і аналіз організаційної структури управління підприємством Ефективність діяльності підприємств багато в чому залежить від його організаційної структури, принципів її побудови та постійного вдосконалення. Як визначено, під органі ...

0 комментариев