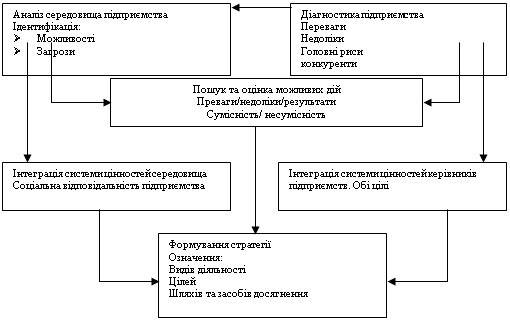

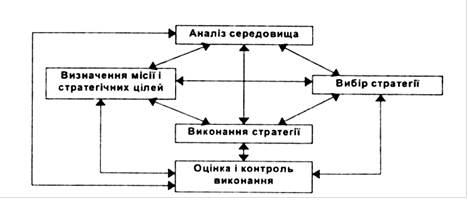

Поняття та сутність стратегічного управління

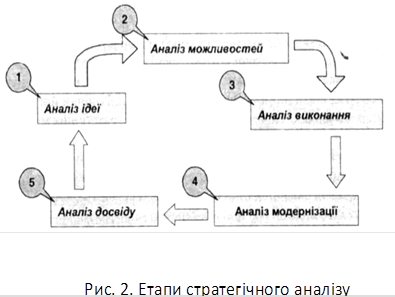

Методика проведення аналізу стратегічного розвитку підприємства

Розробка стратегій функціональних підсистем

Стратегії впровадження оперативно-календарного планування тощо

Загальна характеристика виробничо-господарської діяльності підприємства ВАТ “Самбірський молокозавод”

Т. = 100%; 40 т. = х%; значить х = 40*100 / 370 = 10,8%

Аналіз результатів використання методів стратегічного управління підприємством

Напрями виправлення недоліків в здійсненні процесу стратегічного управління підприємтсвом ВАТ ”Самбірський молокозавод”

Стратегії розвитку ВАТ “Самбірський молокозавод” на перспективу

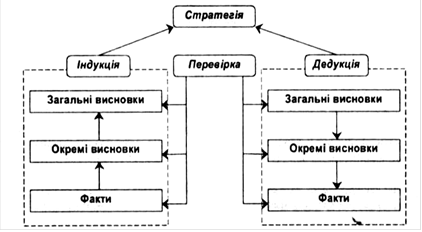

Найпоширенiшими методиками стратегiчного аналiзу зовнiшнього середовища пiдприємства є SWOT- аналiз i РЕSТ- аналiз

Навигация

Т. = 100%; 40 т. = х%; значить х = 40*100 / 370 = 10,8%

Стратегічне управління підприємством

189223

знака

26

таблиц

2

изображения

370 т. = 100%; 40 т. = х%; значить х = 40*100 / 370 = 10,8%

Знаючи обсяг виготовлення сиру к І кварталі у відсотках, можна порахувати витрати марлі для виготовлення цього сиру в І-му кварталі:

Загальні річні витрати становлять 1287,60 грн., тоді

1287,60 грн = 100%; Х грн = 10,8%; Х = 1287,6*10,8 / 100 = 139 грн.

Вартість марлі для виготовлення 40 т. сиру становить 139 грн в І кварталі.

Обчислюю середньодобові витрати марлі:

139/90 = 1,54 грн.; 1,54 грн. – добова потреба в марлі для сиру «естонського».

Поставка марлі здійснюється через кожні 30 днів, тоді максимальний поточний запас буде становити:

Пмах = 1,54*30 = 46,3 грн.

Отже, максимальний поточний запас марлі в І кварталі для виготовлення сиру в вартісному виразі становить 46,3 грн.

Розраховую максимальний поточний запас марлі в натуральному виразі. Згідно додатка норма витрат марлі на 1 т. становить 4 м.п., що відповідно на 370 т – 1480 м.п. Складемо пропорцію:

370 т. – 1480 м.п.

40 т. – х м.п.

Х = 40 т*1480 м.п. / 370 т = 160 м.п.

160 м.п. – потрібно марлі для виготовлення 40 т сиру в І кварталі.

Знаходжу середньодобові витрати марлі в натуральному виразі:

160 / 90 = 1,78 м.п.

Якщо поставка здійснюється кожні 30 днів, то максимальний поточний запас в натуральному виразі буде дорівнювати:

Пмах = 1,78 * 30 = 33,4 м.п.

Отже, запас марлі в І кварталі для сиру «Естонського» в натуральному виразі 53,4 м.п.

Запаси для інших видів допоміжних та основних матеріалів на ВАТ “Самбірський молокозавод” розраховуються аналогічно.

Зниження витрат з матеріально-технічного забезпечення підприємства ВАТ“Самбірський молокозавод” може відбуватися різними шляхами, зокрема, зниженням конструктивної матеріалоємності продукції, яке відбувається внаслідок:

а) використання економічних видів матеріальних ресурсів;

б) скорочення числа непотрібних функцій;

в) зниження незмірних запасів міцності виробів.

Цільове вдосконалення технології виробництва об'єднує наступні види джерел прямої економії: освоєння ресурсозберігаючої безвідходної технології; створення комплексних виробництв; використання менш енергоємної технології; скорочення витрат і відходів у виробництві.

Проблеми підвищення якості продукції виробничо-технологічного призначення і особистого використання охоплює всі сторони господарської діяльності. Висока якість – це збереження праці і матеріальних ресурсів, ріст продуктивності виробництва, а також зниження витрат з матеріально- технічного забезпечення підприємств.

В процесі виробництва для зниження витрат з матеріально-технічного забезпечення можна використовувати наступні шляхи:

- збільшення одиничної потужності машин і агрегатів. Цей показник характеризує одночасно підвищення їх якості;

- ліквідація виробничого браку. Підприємства несуть прямі витрати у випадку виготовлення бракованої продукції. Випуск неякісної чи бракованої продукції знижує рівень рентабельності, збільшує собівартість і продуктивність виробництва. Брак і неякісна продукція означають пряму розтрату виробничих ресурсів, збільшують витрати;

- використання замінників дефіцитних матеріальних ресурсів. Бурний розвиток хімічної промисловості в наш час створює можливості для широкого впровадження у виробництво нових економічних синтетичних матеріалів для заміни матеріалів, які використовувалися раніше;

- скорочення витрат і відходів у виробництві. В різних галузях виробництва створюється значна кількість відходів матеріальних ресурсів і супутніх продуктів. Скорочення відходів забезпечує випуск додаткової продукції без збільшення матеріальних ресурсів;

- скорочення витрат при збереженні. Одним із головних завдань організації збереження і просування продукції в сфері обороту – збереження якості продукції, недопущення її псування і втрати. В процесі зберігання матеріальні ресурси не повинні втрачати натурально-речові якості і форми.

Для аналізу ефективності використання основних фондів проведемо оцінку їх наявності, стану, структури і динаміку у звітному році.

Таблиця 2.5.

Наявність, структура і динаміка основних фондів основного виду діяльності підприємства ВАТ “Самбірський молокозавод”

| Види основних фондів | На кінець минулого року | На кінець звітного року | Зміна за рік | |||

| сума, т.грн. | % | сума, т.грн. | % | сума, т.грн. | % | |

| Основні фонди основного виду діяльності: Будівлі, споруди та передавальні пристрої Машини та обладнання Транспортні засоби Інструменти, прилади, інвентар Всього | 836,3 816,9 94,0 36,0 1783,2 | 46,89 45,81 5,27 2,03 100,0 | 848,2 964,1 117,3 65,8 1995,4 | 42,51 48,32 5,88 3,29 100,0 | 11,9 147,2 23,30 29,8 212,2 | -4,38 2,51 0,61 1,26 - |

Отже, проведені розрахунки в таблиці, свідчать про те, що основні виробничі фонди підприємства за звітний рік зросли на 212,2 тис.грн., найбільший приріст мають машини та обладнання, що зросли за рік відповідно на 147,2 тис.грн.

У структурі основних виробничих фондів стуттєвих змін не відбулося. Негативним явищем є зменшення питомої ваги будівель і споруд на -4,38%. А питома вага активної частини основних фондів зросла на 2,51%, що позитивно впливатиме на рівень виробництва.

Для характеристики стану динаміки основних фондів використовуються коефіцієнти оновлення основних фондів, вибуття і зносу, придатності. Ці показники аналізують у динаміці. Розрахунок вказаних коефіцієнтів наведено у таблиці 2.6. Для їх розрахунку використовуємо дані форми №1. З бухгалтерської звітності або форми №11 статистичної звітності.

Таблиця 2.6.

Стан і динаміка основних фондів основного виду діяльності підприємства ВАТ “Самбірський молокозавод”

| Показники | Звітний рік | Минулий рік | Відхилення +,- |

| Наявність основних фондів основного виду діяльності на початок року, т.грн. | 1952,9 | 1783,2 | 169,7 |

| Надійшло за рік, т.грн. | 624,04 | 212,2 | 411,84 |

| Вибуло за рік, т.грн. | 98,74 | 42,5 | 56,24 |

| Наявність основних фондів на кінець року, т.грн. | 2478,2 | 1952,9 | 525,3 |

| Коефіцієнт оновлення | 0,25 | 0,11 | +0,14 |

| Коефіцієнт вибуття | 0,05 | 0,02 | 0,01 |

| Знос основних фондів на кінець року, т.грн. | 1089,5 | 862,1 | 227,4 |

| Коефіцієнт зносу | 0,42 | 0,44 | -0,02 |

Дані таблиці свідчать: технічний стан основних виробничих фондів порівняно з минулим роком дещо поліпшився. Про це говорить зниження коефіцінту зносу. Коефіцієнт оновлення основних фондів зріс на 0,14 або на 14%, коефіцієнт вибуття – на 0,01 або 1%.

Для характеристики технічного рівня підприємства у процесі аналізу використовують також показники фондовіддачі та фондомісткості. Останніми роками спостерігається тенденція зниження фондовіддачі у багатьох галузях народного господарства у тому числі і промисловості.

Покупцями продукції є населення України, незалежно від статі та віку. Продукція підприємства входить до споживчого кошика будь-якої сім’ї, але коливається за кількістю споживаної маси, якістю та ціною придбання. Основною підставою придбання сирів є його споживання як корисного продукту харчування з унікальними смаковими характеристиками. Покупці чітко усвідомлюють зв’язок ціни сиру та його якості, а тому прагнуть купувати або невелику кількість більш дорогого сиру, або значну - дешевшого.

Розраховую фондовіддачу активної частини основних фондів (машин та устаткування) на ВАТ “Самбірський молокозавод”. Розрахунки проводжу на основі даних форми №1 і форми №11 ОФ статистичної звітності і оформлюю у таблиці 2.7.

Розрахунки впливу факторів у таблиці 2.7. показує, що фондовіддача на підприємстві ВАТ “Самбірський молокозавод” порівняно з минулим роком зросла на 2,36 грн., що позитивно характеризує його роботу. На підвищення рівня фондовіддачі позитивно вплинуло підвищення фондовіддачі активної частини фондів на 3,95 грн., а також зросла питома вага активної частини основних фондів на 2,51%. Зміна фондовіддачі за рахунок: ПВ активної частини зросла на 0,45 грн., фондовіддачі активної частини – 1,90 грн., зміни вартості основних виробничих фондів ріст відбувся на 3,47 грн.

Таблиця 2.7.

Зміна фондовіддачі виробничих основних фондів підприємства ВАТ “Самбірський молокозавод”

| № | Показники | За мину-лий рік | За звітний рік | Відхилення +,- |

| 1 | Товарна продукція, т.грн. | 14642,6 | 21091,0 | 6448,4 |

| 2 | Середньорічна вартість основних фондів, т.грн. | 1783,2 | 1995,4 | 212,2 |

| 3 | У тому числі машин та обладнання, т.грн. | 816,9 | 964,1 | 147,2 |

| 4 | ПВ активної частини основних фондів, % | 45,81 | 48,32 | 2,51 |

| 5 | Фондовіддача активної частини, грн | 17,93 | 21,88 | 3,95 |

| 6 | Фондовіддача оснвоних виробничих фондів, грн. | 8,21 | 10,57 | 2,36 |

| 7 | Зміна фондовіддачі за рахунок: а) ПВ активної частини; б) фондовіддачі активної частини; в) зміни вартості ОП | 0,45 1,9 3,47 |

Основними шляхами зниження витрат є економія всіх видів ресурсів, що споживаються у виробництві: трудових та матеріальних. Значну долю в структурі витрат виробництва займає оплата праці. Тому актуальною є задача зниження трудомісткості продукції, що виготовляється, зростання продуктивності праці, скорочення чисельності персоналу.

Зниження трудомісткості продукції, збільшення продуктивності праці можна досягнути різними шляхами. Найбільш важливі з них - механізація та автоматизація виробництва, розробка та застосування прогресивних, високопродуктивних технологій, заміна та модернізація застарілого обладнання.

Таблиця 2.8.

Зміна чисельності і структури персоналу на ВАТ “Самбірський молокозавод”

| Показники | Звітний рік | Минулий рік | Відхилення | |||

| Чол. | % | Чол. | % | +,- | % | |

| Всього персоналу у тому числі промислово-виробничі з них - робітники - службовці у тому числі - керівники - спеціалісти - непромисловий персонал | 221 182 39 2 7 30 | 100 82 18 1 3 14 | 242 187 55 2 11 42 | 100 77,27 22,73 0,83 4,54 17,36 | -21 -5 -16 - -4 -12 | -8,7 -2,7 -29,1 - -36,4 -28,6 |

Ефективність функціонування та соціальний розвиток суб’єктів господарювання забезпечується передусім формуванням належних індивідуальних і колективних матеріальних стимулів, провідною формою реалізації яких є оплата праці різних категорій персоналу.

Розрахунки проведені в таблиці показують, що ПВП у загальній кількості працюючих у звітному році склав 82%, що на 2,7% більше, ніж у минулому. Також з даної таблиці видно, що на підприємстві ВАТ“Самбірський молокозавод” відбулося скорочення кадрів на 21 чоловік. З них 5 робітників і 16 службовців.

Дані розрахунки на ВАТ “Самбірський молокозавод” взяті зі штатного розпису.

Аналіз чисельності структури працюючих на підприємстві ВАТ “Самбірський молокозавод” починається з оцінки їх відповідності трудомісткості виробничої програми та встановлення відхилення фактичної чисельності проти минулого періоду. При цьому виділимо склад і структуру промислово-виробничого персоналу.

Другим етапом в аналізі трудових ресурсів буде визначення ряду показників ефективності використання трудових ресурсів, які занесено в таблицю.

З таблиці можна зробити наступні висновки. Продуктивність праці показує, що у звітному році працівник за одиницю часу випустив продукції на 39,63 т.грн., що на 27,14% більше, ніж у минулому. Показник приросту ТО за рахунок зростання продуктивності праці склав 102%. В цілому на підприємстві ВАТ “Самбірський молокозавод” відбувся ріст продуктивності праці, що позитивно вплинуло на розвиток виробництва і принесло підприємству вищі прибутки у порівнянні з минулим розрахунковим періодом, відповідно прибуток на 1 грн ФОП зріс на 0,01 т.грн. або це становить 20%. Прибуток на 1 робітника склав у звітному році 0,22 т.грн., а у минулий період це був прибуток у розмірі 0,15 тис.грн.

Таблиця 2.9.

Аналіз ефективності використання трудових ресурсів на ВАТ “Самбірський молокозавод”

| Показники | Звітний рік | Минулий рік | Відхилення | |

| +,- | % | |||

| Балансовий прибуток (П), т.грн. Фонд оплати праці (ФОП), т.грн. Чисельність наукових (Чр), чол. Товарооборот (ТО) Продуктивність праці робітників (Ппр), грн/чол. Прибуток на одного робітника (Проб), грн/чол. Товарообіг на 1 грн ФОП (ТОфоп) Прибуток на 1 грн ФОП (Пфоп) Частка інтенсивних факторів у в-ні ФОП (Д) Частка приросту ТО за рахунок зростання продуктивності праці | 48,6 811,1 221 8757,6 39,63 0,22 10,8 0,06 | 36,2 729,36 242 7542,30 31,17 0,15 10,3 0,05 | 12,4 81,74 -21 1215,3 8,46 0,07 0,05 0,01- | 34,3 11,2 -8,7 16,1 27,14 46,7 4,9 20 93,3 102 |

Наступним етапом буде аналіз оплати праці.

Оплата праці – це будь-який заробіток, обчислений у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує працівникові за виконану роботу або надані послуги.

Таблиця 2.10.

Аналіз заробітної плати на ВАТ “Самбірський молокозавод” за 2007-2008 рр.

| Показники | Звітний рік | Минулий рік | Відхилення | |

| +,- | % | |||

| Фонд оплати праці (ФОП), т.грн. Середньомісячна з/плата на одного працівника, грн. Відрахування органом соціального страхування, т.грн. В тому числі - пенсійний фонд - соціальне страхування - безробіття | 811,1 3,67 0,076 0,04 0,018 0,018 | 729,36 3,01 0,06 0,03 0,015 0,015 | 81,74 0,66 0,016 0,01 0,003 0,003 | 11,2 21,9 26,7 33 20 20 |

Аналізуючи таблицю, з розрахунків бачимо, що фонд оплати праці зріс на 8174 тис.грн., що у відсотках становить 11,2%. У зв’язку з ростом фонду оплати праці суми відрахувань зросли на 26,7%.

Аналізуючи витрати на оплату праці на підприємстві слід приділяти увагу таким двом напрямкам:

· Аналіз фонду оплати праці, як елемента витрат на виробництво на підставі спеціальної статистичної форми;

· Аналіз оплати праці за окремими статтями калькулювання.

Оплата праці складається з основної заробітної плати й додаткової оплати праці. Основна заробітна плата працівника залежить від результатів його праці й визначається тарифними ставками, відрядними розцінками, посадовими окладами, а також надбавками й доплатами в розмірах, не вищих за встановлені чинним законодавством. Рівень додаткової оплати праці здебільшого залежить від кінцевих результатів діяльності підприємства.

Засновники (керівники) державних підприємств та установ мають право самостійно вибрати форми й системи оплати праці, установити працівникам конкретні розміри тарифних ставок, відрядних розцінок, премій, винагород, надбавок і доплат. За нових економічних умов господарювання значно зростає роль доплат і надбавок спеціалістам за високі досягнення в праці, а також за виконання особливо важливих і відповідальних робіт..

Похожие работы

... платоспроможного попиту на ринку меблів за 2007-2009 р.р., в % Вид меблів 2007р. 2008р. 2009р. Спальні 86 70 66 Кухні 40 48 58 Офісна 35 82 900 Як відмічалось раніше, цех товарів широкого споживання ВАТ "Запоріжсталь" має сучасну технологію виготовлення накладних мийниць, при допомозі яких можливо випускати ще деякий час якісні мийниці, або замінити матеріали їх виготовлення та ...

... й інші методи і моделі, які використовуються для проведення стратегічного аналізу і підготовки стратегічних управлінських рішень. Враховуючи те, що стратегічний аналіз виконується різними людьми на різних рівнях управління підприємством чи корпорацією - починаючи від членів Ради директорів і менеджерів до безпосередніх виконавців (бухгалтерів-аналітиків, економістів, працівників відділів стратегі ...

... що роблять наголос на ті чи інші аспекти й особливості стратегічного управління чи ж на його відмінності від “звичайного” управління. Стратегічне управління сьогодні — це реалізація концепції, в якій поєднуються цільовий та інтегральний підходи до діяльності організації, що дає можливість встановлювати цілі розвитку, порівнювати їх з наявними можливостями (потенціалом) організації та приводити їх ...

... і запасів Коефіцієнт оборотності дебіторської заборгованості Відношення виручки від продаж в кредит до середньої за період дебіторської заборгованості 3 Вивчення і аналіз організаційної структури управління підприємством Ефективність діяльності підприємств багато в чому залежить від його організаційної структури, принципів її побудови та постійного вдосконалення. Як визначено, під органі ...

0 комментариев