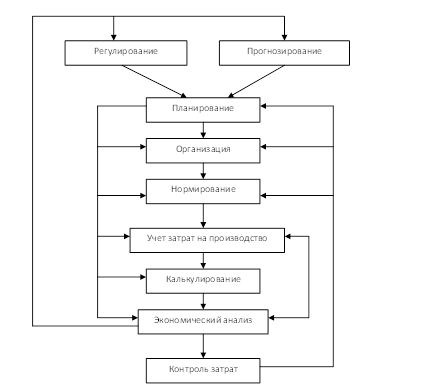

Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Процессный подход в сочетании с существующей организационной структурой

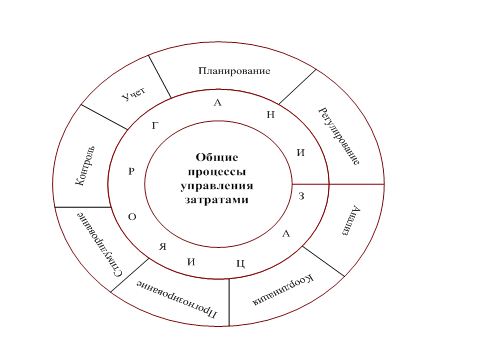

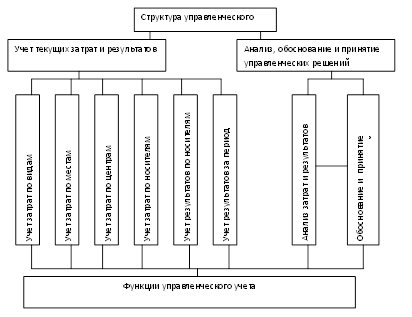

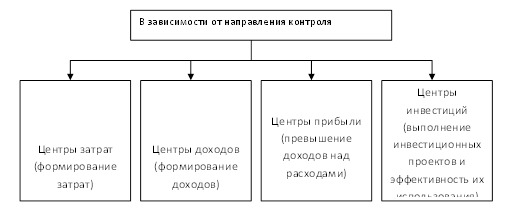

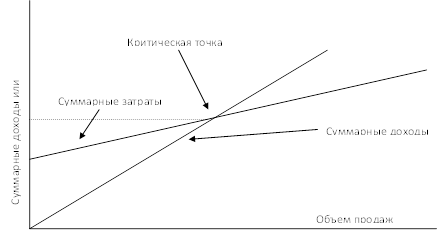

Учет затрат в операционном менеджменте

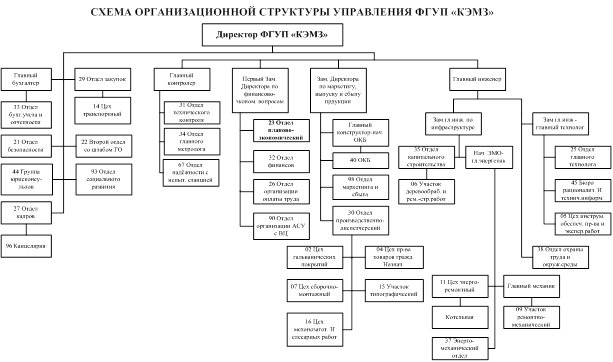

Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

Анализ финансового состояния предприятия

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности баланса

Разработка предложений по управлению затратами

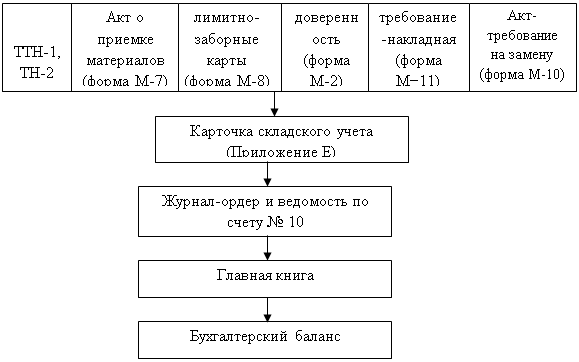

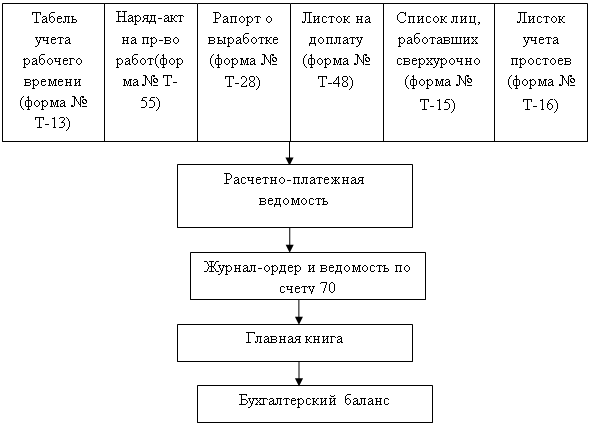

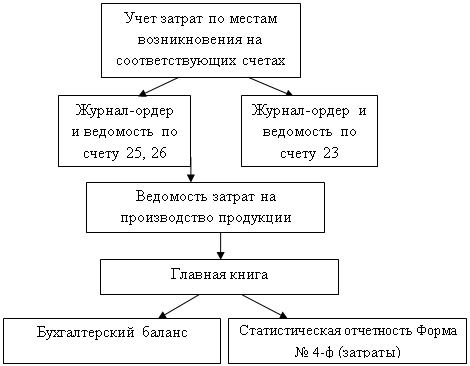

Формирование затрат в рамках процессов и продукции

Навигация

Анализ финансового состояния предприятия

Управление затратами на основе попроцессного метода организации строительного производства

135714

знаков

28

таблиц

3

изображения

2.2 Анализ финансового состояния предприятия

Под финансовым состоянием понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования предприятия, целесообразными их размещением и эффективным использованием, финансовыми ми взаимоотношениями с другими юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью.

Финансовое состояние предприятия может быть устойчивым, неустойчивым и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе свидетельствует о его хорошем (устойчивом) финансовом состоянии.

Чтобы развиваться в условиях рыночной экономики и не допустить банкротства предприятия, нужно знать, как управлять финансами, какой должна быть структура капитала по составу и источникам образования, какую долю должны занимать собственные средства, а какую — заемные.

Главной целью любого вида финансового анализа является оценка и идентификация внутренних проблем компании для подготовки, обоснования и принятия различных управленческих решений, в том числе в области развития, выхода из кризиса, привлечения инвестиций (заемных средств).

В данной работе был проведен анализ следующих показателей:

прибыли и уровня рентабельности

структуры стоимости имущества предприятия и источников

его формирования

финансовой устойчивости предприятия

деловой активности предприятия

платежеспособности предприятия

ликвидности баланса

Анализ прибыли и уровня рентабельности

Анализ осуществляется по данным Формы №2 «Отчёт о прибылях и убытках» за 9 месяцев 2008 г., 9 месяцев 2009 г. (см. Приложение). Результаты анализа представлены в таблице 2.3.

Таблица 2.3

Динамика показателей прибыли по сравнению с прошлым годом

| Показатели | 9 месяцев 2008 года | 9 месяцев 2009 года | Отклонение | |

| абсолютное | % | |||

| Доходы и расходы по обычным видам деятельности | ||||

| 1. Выручка (нетто) от продажи товаров, продукции, работ, услуг, тыс. р. | 237 079 | 353 714 | 116 635 | 49 |

| 2. Себестоимость проданных товаров, продукции, работ, услуг, тыс. р. | 198 363 | 252 407 | 54 044 | 27 |

| % к выручке | 83,7 | 71,4 | -12,3 | -15 |

| 3. Валовая прибыль, тыс. р. | 38 716 | 101 307 | 62 591 | 162 |

| % к выручке | 16,3 | 28,6 | 12,32 | 75 |

| 4. Коммерческие расходы, тыс. р. | - | - | - | - |

| % к выручке | - | - | - | - |

| 5. Управленческие расходы, тыс. р. | - | - | - | - |

| % к выручке | - | - | - | - |

| 6. Прибыль (убыток) от продаж (реализации), тыс. р. | 38 716 | 101 307 | 62 591 | 162 |

| % к выручке | 16,33 | 28,6 | 12,3 | 75 |

| Прочие доходы и расходы | ||||

| 7. Проценты к получению, тыс. р. | - | 7 | 7 | - |

| 8. Проценты к уплате, тыс. р. | 1 294 | 5 629 | 4 335 | 335 |

| 9. Доходы от участия в других организациях, тыс. р. | - | - | - | - |

| 10. Прочие операционные доходы, тыс. р. | 25 149 | 56 627 | 31 478 | 125 |

| 11. Прочие операционные расходы, тыс. р. | 34 110 | 72 917 | 38 807 | 114 |

| 12. Прибыль (убыток) до налогообложения (бухгалтерская прибыль), тыс. р. | 28 461 | 79 395 | 50 934 | 179 |

| 13. Отложенные налоговые активы, тыс. р. | 25 | 175 | 150 | 600 |

| 14. Отложенные налоговые обязательства, тыс. р. | -192 | -379 | -187 | 97 |

| 15. Текущий налог на прибыль, тыс. р. | 6 633 | 18 802 | 12 169 | 183 |

| 16. Санкции и прочие обязательства | -120 | -12 | 108 | -90 |

| 17. Чистая прибыль (убыток) отчетного периода, тыс. р. | 21 541 | 60 377 | 38 836 | 180 |

По динамике показателей прибыли по сравнению с прошлым годом (таблица 2.3) можно сделать вывод, что выручка по сравнению с прошлым годом выросла почти на 50 %. При этом наблюдается снижение себестоимости на 15 %, что обуславливает значительный рост показателя прибыли от продаж. Также заметно увеличение прочих операционных доходов и прочих операционных расходов в 2009 году. Показатель чистой прибыли в отчетном году вырос почти в 3 раза по сравнению с предыдущим годом.

На основе данных таблицы 2.3 определим, какие факторы и в какой степени оказывают влияние на величину чистой прибыли. Результаты анализа представлены в таблице 2.4.

Таблица 2.4

Анализ изменения чистой прибыли по факторам, тыс. р.

| Факторы | Изменение чистой прибыли (+увеличение; - снижение) | |

| Изменение чистой прибыли — всего | 38 863 | |

| В том числе за счет изменения: | 19 047 | |

| 1) суммы выручки | ||

| 2) уровня себестоимости (в % к выручке) | 43 544 | |

| 5) суммы процентов к получению | 7 | |

| 6) суммы процентов к уплате | -4 335 | |

| 8) суммы доходов от прочих операций | 31 478 | |

| 9) суммы расходов от прочих операций | -38 807 | |

| 10) суммы отложенных налоговых активов | 150 | |

| 11) суммы отложенных налоговых обязательств | -187 | |

| 12) санкций и прочих обязательств | 108 | |

| 13) суммы текущего налога на прибыль | -12 169 |

Величина получаемой прибыли непосредственно зависит от изменения выручки от реализации продукции. Определим ее по формуле:

![]() = (116 635) * 16,33 / 100 = 19 047 т.р.

= (116 635) * 16,33 / 100 = 19 047 т.р.

Изменение прибыли за счет изменения уровня себестоимости определяется по формуле:

![]() = 353 714 * 12, 32 / 100 = 43 544 т.р.

= 353 714 * 12, 32 / 100 = 43 544 т.р.

Следующий анализ осуществляется по данным Бухгалтерского баланса

Ф №1 и Ф№2 «Отчёт о прибылях и убытках» за 9 месяцев 2008 г. и 9 месяцев 2009 г. (см. Приложение)

Таблица 2.5

Динамика показателей рентабельности по сравнению с прошлым годом

| Показатели | 9 месяцев 2008 года | 9 месяцев 2009 года | Отклонение |

| 1. Средняя величина активов, тыс. р. | 209 760 | 292 897 | 83 137 |

| 2. Средняя величина собственного капитала (СК), тыс. р. | 86 490 | 124 191 | 37 701 |

| 3. Выручка от реализации (без НДС), тыс. р. | 237 079 | 353 714 | 116 635 |

| 4. Бухгалтерская прибыль, тыс. р. | 28 461 | 79 395 | 50 934 |

| 5. Чистая прибыль (ЧП), тыс. р. | 21 541 | 60 377 | 38 836 |

| 6. Рентабельность активов, % | 10,27 | 20,61 | 10 |

| 7. Рентабельность собственного капитала, % | 24,91 | 48,62 | 24 |

| 8. Рентабельность инвестиций, % | 23,54 | 40,36 | 17 |

| 9. Рентабельность продукции, % | 9,09 | 17,07 | 8 |

Средняя величина активов = (Величина активов на начало периода + Величина активов на конец периода) / 2

(Данные для расчета берутся из итогов баланса)

Средняя величина собственного капитала = (Величина СК на начало периода + Величина СК на конец периода) / 2

(Данные для расчета берутся из III раздела баланса)

Данные о выручке от реализации, бухгалтерской прибыли и чистой прибыли берутся из отчета о прибылях и убытках или из таблицы 2.3 данной дипломной работы.

Рентабельность активов (%) = ЧП / Средняя величина активов * 100 (%)

Рентабельность собственного капитала (%)=

=ЧП / Средняя величина СК * 100 (%)

Рентабельность инвестиций (%) = Бухгалтерская прибыль / (Итог III раздела баланса + Итог IV раздела баланса) * 100 (%)

Рентабельность продукции (%) = ЧП / Выручка от реализации * 100 (%)

Показатель рентабельности активов позволяет оценить результаты основной деятельности предприятия. За 9 месяцев 2009г. отдача, которая приходится на рубль активов компании равна 20,61 %, что в 2 раза больше чем за тот же период 2008 г.

Рентабельность собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученных от их использования. Так за 9 месяцев 2009 г. рентабельность собственного капитала составила почти 50 % на каждый рубль вложенных средств, что так же в 2 раза больше чем в предыдущем году.

Показатель рентабельности инвестиций рассматривается как способ оценки мастерства управления инвестициями. В отчетном году показатель рентабельности инвестиций значительно увеличился по сравнению с предыдущим годом и составил 40,36 %.

Похожие работы

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... отражения в учете отдельных операций по учету затрат на производство. Данными нормами и правилами руководствуются при ведении учета труда и его оплаты в ГЛХУ «Новогрудский лесхоз». 3. Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз» 3.1 Основные положения учетной политики ГЛХУ «Новогрудский лесхоз» Учетная политика представляет собой выбор предприятием ...

0 комментариев