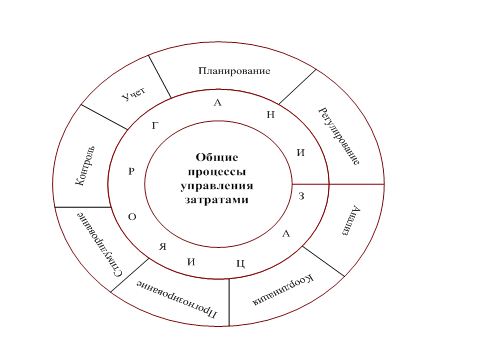

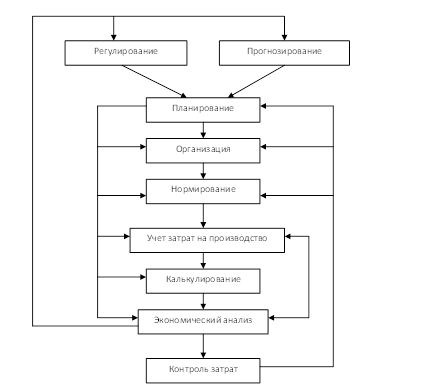

Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Процессный подход в сочетании с существующей организационной структурой

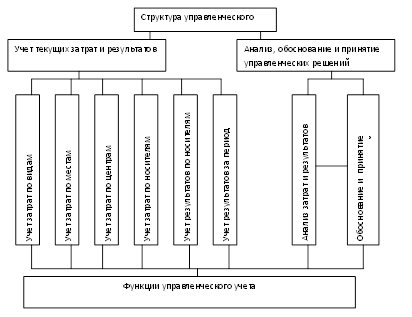

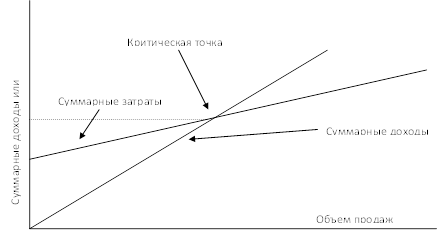

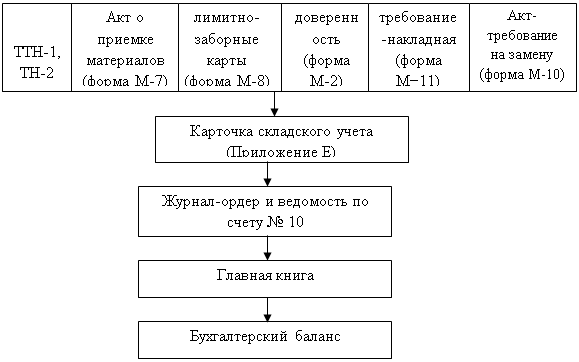

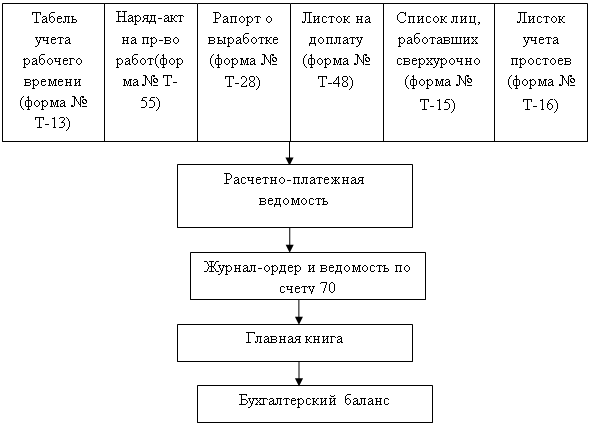

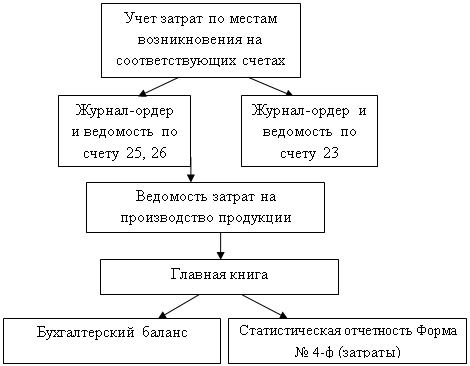

Учет затрат в операционном менеджменте

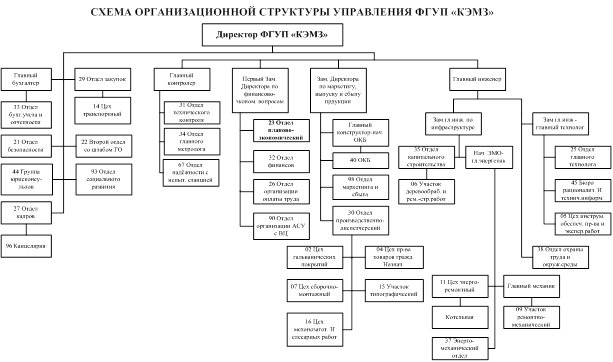

Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

Анализ финансового состояния предприятия

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности баланса

Разработка предложений по управлению затратами

Формирование затрат в рамках процессов и продукции

Навигация

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Управление затратами на основе попроцессного метода организации строительного производства

135714

знаков

28

таблиц

3

изображения

2.2 Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ структуры стоимости имущества строительного предприятия

и источников его формирования осуществляется по данным Бухгалтерского баланса (см. Приложение). Результаты анализа представлены в таблице 2.6.

Таблица 2.6

Состав и структура имущества предприятия и источников его формирования

| Показатели | На начало отчетного года, | В % к имуществу | На конец отчетного периода, | В % к имуществу | Отклонение (гр. 4 – гр. 2) | |

| Актив | ||||||

| Всего имущества, в том числе: | 208 721 | 100 | 377 073 | 100 | 168 352 | |

| внеоборотные активы | 102 089 | 48,91 | 181 443 | 48,12 | 79 354 | |

| Оборотные активы, в том числе: | 106 633 | 51,09 | 195 630 | 51,88 | 88 997 | |

| материальные оборотные средства | 28 425 | 13,62 | 58 098 | 15,41 | 29 673 | |

| дебиторская задолженность | 74 034 | 35,47 | 97 400 | 25,83 | 23 366 | |

| денежные средства и краткосрочные финансовые вложения | 4 113 | 1,97 | 40 070 | 10,63 | 35 957 | |

| Реальные активы (справочно) | 84 148 | 40,32 | 188 487 | 49,99 | 104 339 | |

| Пассив | ||||||

| Собственные средства, | 103 020 | 49,36 | 150 351 | 39,87 | 47 331 | |

| в том числе: | ||||||

| - собственные оборотные средства | 2 304 | 1,1 | -29 340 | - | -31 644 | |

| Заемные средства, в том числе: | 105 701 | 50,64 | 226 722 | 60,13 | 121 021 | |

| - краткосрочные кредиты и займы | 44 894 | 21,51 | 106 000 | 28,11 | 61 106 | |

| - кредиторская задолженность, | 58 774 | 28,16 | 117 939 | 31,28 | 59 165 | |

| в том числе: | ||||||

| по расчетам с поставщиками | 37 564 | 18,00 | 75 198 | 19,94 | 37 634 | |

| задолженность по нетоварным операциям (по оплате труда, социальному страхованию и обеспечению, внебюджетным платежам, расчетам с бюджетом и др.) | 21 210 | 10,16 | 42 741 | 11,33 | 21 531 | |

Для оценки динамики финансового состояния предприятия статьи баланса были сгруппированы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Оценивается соотношение, состав и структура мобильных и иммобилизованных, собственных и заемных средств, рациональность произошедших в течение анализируемого периода изменений по величине, соотношению, отдельным источникам их образования и направлениям использования.

В таблице 2.6 можно увидеть, что доля оборотных активов за 9 месяцев отчетного года увеличилась незначительно. Доля заемных средств в структуре капитала возросла почти на 10 % по сравнению с 2008 годом.

Анализ наличия собственных оборотных средств представлен в таблице 2.7 на основе данных бухгалтерского баланса.

Таблица 2.7

Анализ наличия и движения собственных оборотных средств, тыс. р.

| Показатели | На начало отчетного года | На конец отчетного периода | Отклонение |

| 1 | 2 | 3 | 4 |

| I. Капитал и резервы, всего | 100 525 | 147 856 | 47 331 |

| Прибавляется: | |||

| Доходы будущих периодов | 2 495 | 2 495 | 0 |

| Исключаются: | |||

| Задолженность по взносам в уставный капитал | - | - | - |

| II. Собственный капитал предприятия | 103 020 | 150 351 | 47 331 |

| Прибавляются: | |||

| Долгосрочные обязательства, всего | 1 373 | 1 752 | 379 |

| Исключаются: | |||

| Внеоборотные активы, всего | 102 089 | 181 443 | 79 354 |

| III. Собственные оборотные средства | 2 304 | -29 340 | -31 644 |

| Изменение собственных оборотных средств за счет изменения: | |||

| 1) оборотной части уставного (включая добавочный) капитала (УК+ДК-ОС) | 3 345 | -71 321 | -74 666 |

| 2) величины резервного капитала | 5 168 | 5 168 | 0 |

| 3) суммы нераспределенной прибыли | 36 288 | 83 620 | 47 332 |

| 4) величины незавершенного строительства | 12 977 | 17 486 | 4 509 |

| 5) величины долгосрочных финансовых вложений | 32 902 | 32 907 | 5 |

| 6) величины отложенных налоговых активов | 486 | 661 | 175 |

| 7) величины отложенных налоговых обязательств | 1 373 | 1 752 | 379 |

Важным показателем финансового состояния предприятия является наличие собственных оборотных средств (СОС). В данном случае, величина СОС на конец отчетного периода имеет отрицательное значение, следовательно, она не покроет материальные оборотные средства. Но это не означает, что предприятие финансово не устойчиво. Так как для анализа финансовой устойчивости необходимо также учитывать и величину нормальных источников формирования запасов.

На величину СОС оказывает влияние в большей степени показатель оборотной части уставного капитала, который стал отрицательным из-за увеличения доли основных средств. В меньшей степени влияние оказывают величина нераспределенной прибыли и величина незавершенного строительства, которые также увеличились.

Похожие работы

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... отражения в учете отдельных операций по учету затрат на производство. Данными нормами и правилами руководствуются при ведении учета труда и его оплаты в ГЛХУ «Новогрудский лесхоз». 3. Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз» 3.1 Основные положения учетной политики ГЛХУ «Новогрудский лесхоз» Учетная политика представляет собой выбор предприятием ...

0 комментариев