Управление процессом — деятельность владельца процессом по анализу данных о процессе и принятию управленческих решений

Процессный подход в сочетании с существующей организационной структурой

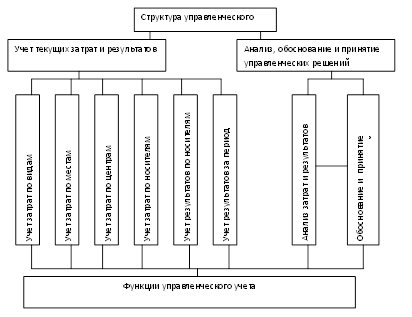

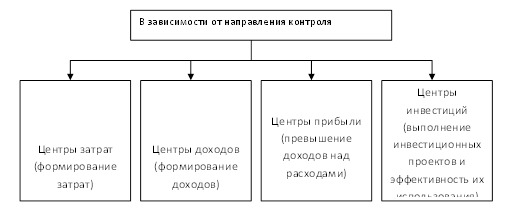

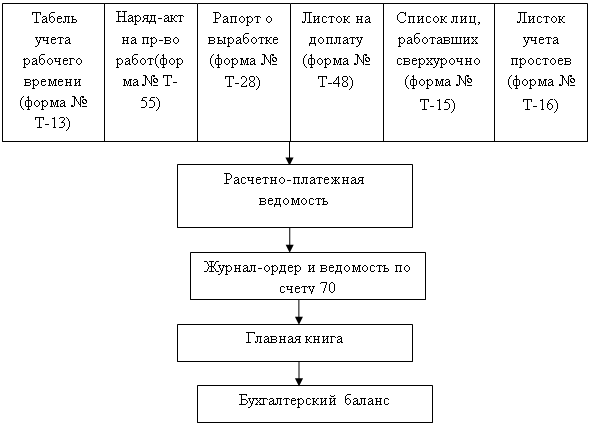

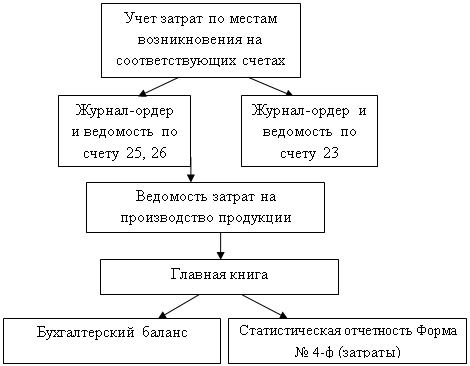

Учет затрат в операционном менеджменте

Исследование операционного менеджмента в ОАО «Востоксибэлектромонтаж»

Анализ финансового состояния предприятия

Анализ структуры стоимости имущества строительного предприятия и источников его формирования

Анализ финансовой устойчивости предприятия

Анализ деловой активности предприятия

Анализ ликвидности баланса

Разработка предложений по управлению затратами

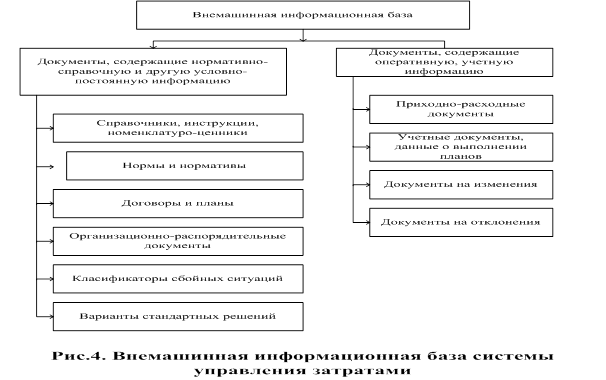

Формирование затрат в рамках процессов и продукции

Навигация

Анализ финансовой устойчивости предприятия

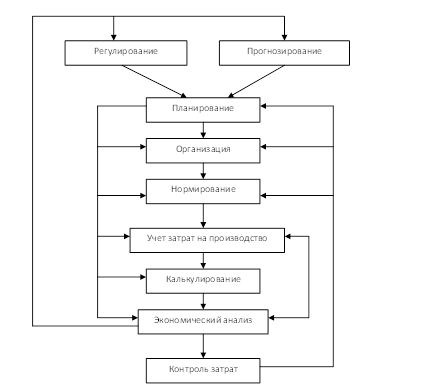

Управление затратами на основе попроцессного метода организации строительного производства

135714

знаков

28

таблиц

3

изображения

2.3 Анализ финансовой устойчивости предприятия

Оценка финансовой устойчивости и ее динамики с помощью абсолютных показателей проводится по данным таблицы 2.8 и состоит в определении излишка или недостатка источников средств для формирования запасов, получаемого в виде разницы величины источников средств и величины запасов.

Таблица 2.8

Изменение абсолютных показателей финансовой устойчивости предприятия (тыс. руб.)

| Показатели | На начало отчетного года | На конец отчетного периода | Отклонение | |

| абсолютное | в % | |||

| 1. Запасы (3) | 44 119 | 58 098 | 13 979 | 131,68 |

| 2. Собственные оборотные средства (СОС) | 2 304 | -29 340 | -31 644 | -1273,44 |

| 3. Краткосрочные кредиты и займы | 44 894 | 106 000 | 61 106 | 236,11 |

| 4. Краткосрочная задолженность поставщикам и подрядчикам (непросроченная) | 37 564 | 75 198 | 37 634 | 200,19 |

| 5. Векселя к уплате (непросроченные) | - | - | - | - |

| 6. Авансы полученные | - | - | - | - |

| 7. Нормальные источники формирования запасов (НИФЗ) | 84 762 | 151 858 | 67 096 | 179,16 |

| 8. Излишек (+), недостаток (–) СОС для покрытия запасов (стр. 2 – стр. 1) | -41 815 | -87 438 | -45 623 | 209,11 |

| 9. Излишек (+), недостаток (–) НИФЗ для покрытия запасов | 40 643 | 93 760 | 53 117 | 230,69 |

Одним из основных источников покрытия запасов являются собственные оборотные средства (СОС) предприятия. Значение этого показателя можно найти по следующему алгоритму:

СОС= СК + ДО - ВА,

где СК – собственный капитал предприятия;

ДО – долгосрочные обязательства предприятия;

ВА – внеоборотные активы.

Кроме собственных оборотных средств, источниками покрытия запасов, как правило, являются краткосрочные ссуды и займы, а так же кредиторская задолженность по товарным операциям. Таким образом, величина нормальных источников формирования запасов (НИФЗ) может быть определена следующим образом:

НИФЗ = СОС + Непросроченные краткосрочные кредиты и займы, используемые для покрытия запасов + Непросроченная кредиторская задолженность по товарным операциям.

В зависимости от соотношения показателей запасов, СОС и НИФЗ можно определить, к какому типу текущей финансовой устойчивости относится финансовая ситуация, сложившаяся на анализируемом предприятии.

В данном случае имеет место неравенство: СОС < З < НИФЗ, что соответствует нормальному уровню финансовой устойчивости.

Данное соотношение соответствует положению, когда успешно функционирующее предприятие для формирования запасов использует различные «нормальные» источники средств, как собственные, так и привлеченные.

Нормальная устойчивость финансового состояния характеризуются высоким уровнем рентабельности предприятия, а также отсутствием нарушений финансовой дисциплины. Данный тип устойчивости финансового состояния предприятия гарантирует его платежеспособность.

Для анализа финансовой устойчивости также используется система относительных показателей, характеризующих финансовую независимость, автономность предприятия по каждому элементу активов (оборотные средства и основные средства) и по имуществу в целом, рассчитываемых в таблице 2.9.

Таблица 2.9

Изменение относительных показателей финансовой устойчивости предприятия

| Показатели | На начало отчетного года | На конец отчетного периода | Отклонение |

| Характеризующие состояние оборотных средств | |||

| 1. Коэффициент обеспеченности запасов собственными оборотными средствами | 0,08 | -0,51 | -0,59 |

| 2. Коэффициент маневренности собственных средств | 0,02 | -0,20 | -0,22 |

| 3. Коэффициент чистых мобильных средств | 0,02 | -0,15 | -0,17 |

| Характеризующие состояние основных средств | |||

| 4. Индекс постоянного актива | 0,99 | 1,21 | 0,22 |

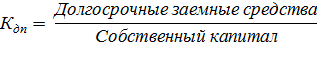

| 5. Коэффициент долгосрочного привлечения заемных средств | 0,44 | 0,71 | 0,27 |

| 6. Коэффициент реальной стоимости в имуществе предприятия: | |||

| а) основных и материальных оборотных средств | 0,40 | 0,50 | 0,10 |

| б) основных средств | 0,27 | 0,35 | 0,13 |

| Характеризующие финансовую независимость предприятия в целом | |||

| 7. Коэффициент автономии (независимости) | 0,49 | 0,40 | -0,09 |

| 8. Коэффициент соотношения заемных и собственных средств | 1,03 | 1,51 | 0,48 |

Коэффициент обеспеченности запасов собственными оборотными средствами (Коз) рассчитывается по формуле:

На конец отчетного периода Коз = – 0,51. Данный коэффициент имеет отрицательное значение, следовательно, оборотные средства, не могут покрыть материальные запасы. Исходя из экономической практики, для показателя обеспеченности материальных запасов собственными оборотными средствами нормальным считается значение на уровне не ниже 0,6.

Коэффициент маневренности собственных средств (Км) показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Коэффициент маневренности собственных средств рассчитывается по формуле:

На конец отчетного периода Км = – 0,2, что не соответствует рекомендуемому значению данного критерия (>0,5).

Коэффициент чистых мобильных средств (Кчмс)характеризует устойчивость структуры оборотных средств, то есть устойчивость той части актива баланса, которая подвержена наиболее частым изменениям в процессе текущей деятельности предприятия. Данный коэффициент определяется по формуле:

На конец отчетного периода Кчмс = -0,15. Считается, что данный коэффициент не должен снижаться ниже 0,5. Но в нашем случае он снизился, что говорит о неустойчивой структуре оборотных средств.

Индекс постоянного актива (Кпа) определяется по формуле:

На начало 2009 г. Кпа = 0,99, на конец отчетного периода Кпа = 1,21, т.е. видна тенденция к увеличению данного показателя.

Индекс постоянного актива отражает долю собственного капитала, отвлекаемого в основные средства и внеоборотные активы. Следует иметь в виду, что чем он выше, тем более необходимо привлечение долгосрочных кредитов и займов, или решение вопроса о возможностях уменьшения основных средств, но в первую очередь уменьшения других внеоборотных активов (незавершенного строительства, долгосрочных финансовых вложений).

Самостоятельное значение индекса постоянного актива достаточно ограничено. Его необходимо рассматривать только вместе с показателями, характеризующими результативность производственно-хозяйственной деятельности.

Коэффициент долгосрочного привлечения заемных средств (Кдп) рассчитывается по формуле:

На начало 2009 г. Кдп = 0,44, на конец отчетного периода Кдп = 0,71, заметна тенденция к увеличению данного показателя, что говорит об увеличении доли долгосрочных заемных средств.

Коэффициент реальной стоимости имущества (Кри) определяет, какую долю в стоимости имущества составляют средства производства, а также он определяет уровень производственного потенциала предприятия, обеспеченность производственного процесса средствами производства. Для расчета данного коэффициента используют следующую формулу:

Нормальное ограничение составляет более 0,5. Рассчитанный коэффициент для основных и материальных оборотных средств на начало 2009 г. Кри = 0,4, а на конец отчетного периода Кри = 0,5, т.е. значение коэффициента приблизилось к нормальному. Для основных средств Кри = 0,27, Кри = 0,35 на начало отчетного года и на конец отчетного периода соответственно. Наблюдается тенденция к увеличению данного показателя за счет увеличения доли основных средств.

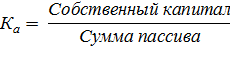

Одним из важнейших показателей, характеризующих финансовую устойчивость предприятия, является показатель удельного веса общей суммы СК в итоге всех средств, авансированных предприятием (коэффициент автономии (Ка)). Расчет осуществляется по формуле:

Коэффициент автономии показывает насколько предприятие независимо от заёмного капитала. Рекомендованный критерий Ка >0,5. Рассчитанный Ка = 0,49 на начало года, и Ка =0,4 на конец отчетного периода. Можно сделать вывод, что финансовая независимость предприятия снижается. Возрастает доля заемных средств в структуре пассива баланса. Коэффициент превышения доли заемных средств над собственным капиталом определяется с помощью коэффициента соотношения заёмных и собственных средств (Кзс):

Чем больше Кзс превышает 1, тем больше зависимость предприятия от заёмных средств. Рассчитанный Кзс на начало отчетного года был равен 1,03, а на конец отчетного периода уже 1,51, следовательно, предприятие становится все более зависимым от заемных средств. Величина заемного капитала уже в 1,5 раза превышает величину собственного капитала, что может негативно сказаться на финансовой устойчивости предприятия.

Похожие работы

... и информационную подсистемы. Экономико-правовую подсистему правомерно определить как совокупность экономико-правовых методик, правил, рекомендаций, принципов, обусловливающих организацию и управление затратами, взаимоотношения управленческих и производственных служб предприятия, их права и обязанности. Организационно-техническую подсистему образует совокупность технических средств и структур ( ...

... уровень, наличие и стоимость сырья, технологические особенности), и кто несет ответственность за неблагоприятные отклонения. Платформой для внедрения бюджетирования на предприятии является управленческий учет - система учета фактических затрат и расчета экономических показателей. Итак, ключевые слова при описании бюджетирования - это планы, отклонения, нормативы, управленческий учет, управление ...

... и контроля затрат и выручки, связанных с процессом производства и реализации продукции. В этой связи большое значение приобретает выбор того или иного метода учета затрат и калькулирования себестоимости продукции. ПОПРОЦЕССНЫЙ МЕТОД Попроцессный метод чаще всего применяется в добывающих отраслях промышленности (угольной, горнорудной, газовой, нефтяной и др.) и энергетике. В настоящее ...

... отражения в учете отдельных операций по учету затрат на производство. Данными нормами и правилами руководствуются при ведении учета труда и его оплаты в ГЛХУ «Новогрудский лесхоз». 3. Учет затрат на производство по хозрасчетной деятельности ГЛХУ «Новогрудский лесхоз» 3.1 Основные положения учетной политики ГЛХУ «Новогрудский лесхоз» Учетная политика представляет собой выбор предприятием ...

0 комментариев