Навигация

Управление оборотным капиталом

35749

знаков

1

таблица

1

изображение

Содержание

1. Управление оборотным капиталом

1.1 Структура оборотного капитала

1.2 Цикл движения потоков денежных средств

1.3 Основные принципы управления оборотными активами

1.4 Концепция кумулятивной потребности в оборотном капитале

1.5 Теория управления дебиторской задолженностью

1.6 Теория управления денежными активами

1.7 Модели Миллера-Ора и Баумоля

1.8 Управление ликвидностью

1.9 Теория управления запасами

Список использованной литературы

1. Управление оборотным капиталом

Оборотный капитал - капитал, характеризующийся коротким сроком службы, участвующий и полностью расходуемый в течение одного производственного цикла.

Оборотный капитал — стоимостное выражение предметов труда, которые участвуют в процессе производства один раз, полностью переносят свою стоимость на себестоимость продукции, изменяют свою натурально-вещественную форму.

К оборотному капиталу относятся:

- материальные оборотные средства;

- денежные средства;

- краткосрочные финансовые вложения;

- средства в текущих расчетах.

Управление оборотным капиталом - управление текущими активами и обязательствами с целью максимизации краткосрочной ликвидности.

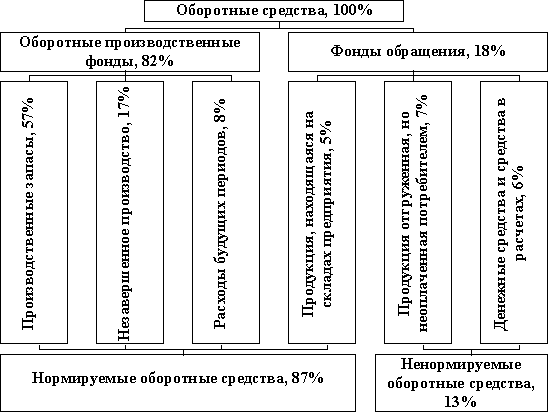

1.1 Структура оборотного капитала

Структура капитала - структура средств предприятия, полученных за счет различных источников долгосрочного финансирования. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы собственности, специфики организации производственного процесса, взаимоотношений с поставщиками и покупателями, структуры затрат на производство, финансового состояния и других факторов.

Структура оборотных средств – это доля каждого элемента в общем их составе. Структура оборотных средств отражает специфику операционного цикла.

Величина и структура оборотных средств влияет на их оборачиваемость и длительность финансового цикла.

Эффективное управление оборотными средствами позволяет установить их оптимальный уровень.

Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

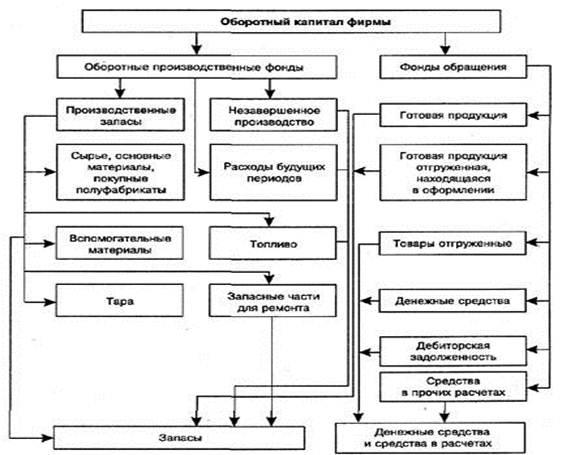

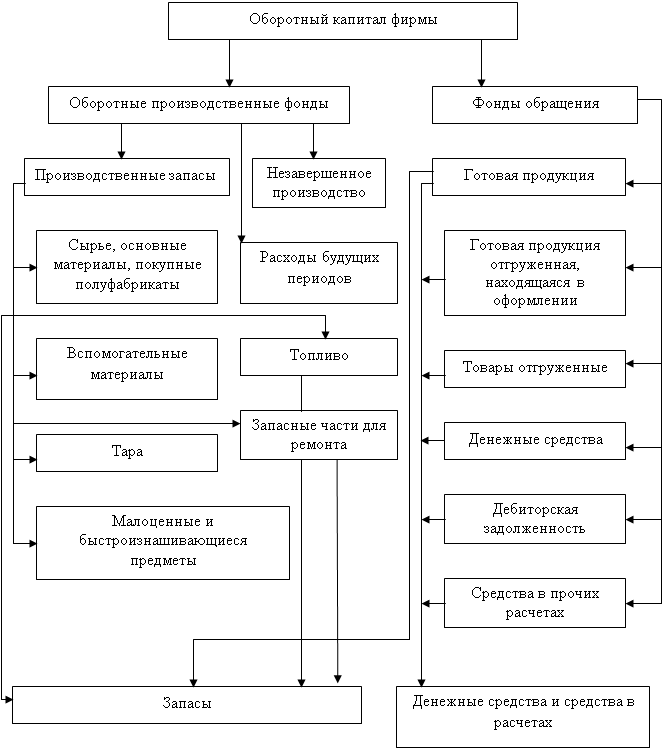

Исходя из участия в производстве оборотные производственные фонды подразделяются на средства в производственных запасах и средства в производственном процессе (или в производстве), а исходя из реализации они включают готовую продукцию на складе, отгруженные товары, денежные средства и дебиторскую задолженность.

Типовой состав и размещение оборотного капитала представлены на рисунке 1.

Рисунок 1 – Состав и структура оборотного капитала предприятия

1.2 Цикл движения потоков денежных средств

Денежный поток - это движение денежных средств в реальном времени, по сути, денежный поток это разность между суммами поступлений и выплат денежных средств компании за определенный период времени, как за этот промежуток берется финансовый год.

В основе управления денежными потоками лежит концепция денежного кругооборота. Например, деньги конвертируются в запасы, дебиторскую задолженность и обратно в деньги, замыкая цикл движения оборотного капитала компании. Когда денежный поток уменьшается или перекрывается полностью, возникает явление неплатежеспособности. Недостаток денежных средств предприятие может ощутить даже в том случае, если формально оно остается прибыльным (например, нарушаются сроки платежей клиентами компании). Именно с этим связаны проблемы доходных, но неликвидных компаний, стоящих на грани банкротства.

Цикл движения потоков денежных средств - время, затраченное на то, чтобы деньги прошли по счетам оборотного капитала и опять стали деньгами, можно измерить, и оно называется циклом движения потоков денежных средств. В начале цикла организация вкладывает деньги в текущие активы, а завершается цикл, когда деньги возвращаются в качестве платы за поставленные товары и услуги. Если говорить более точно, то продолжительность цикла движения потоков денежных средств равна средней продолжительности оборота текущих активов или запасов плюс средний срок задержки платежей за поставленные товары или услуги (дебиторская задолженность) минус средний срок задержки по оплате кредиторской задолженности. Расчет продолжительности цикла движения потоков денежных средств является важнейшей задачей для менеджера, управляющего оборотными средствами. Еще одной задачей является поиск способов ускорения поступления средств и замедления их оттока.

Цикл движения потоков денежных средств определяют:

Средняя продолжительность оборота товарно-материальных запасов + Средний срок задержки по оплате дебиторской задолженности – Средний срок задержки по оплате кредиторской задолженности = Число дней в плановом периоде х (Средний объем товарно-материальных запасов / Расход запасов в производстве + Средняя задержка оплаты дебиторской задолженности / Объем продаж – Средняя задержка оплаты кредиторской задолженности / себестоимость данной продукции).

При этом средний объем запасов равен средней арифметической показателей на начало и конец планового периода; средняя задержка оплаты дебиторской задолженности равна средней арифметической дебиторской задолженности на начало и конец планового периода; средняя задержка оплаты кредиторской задолженности равна средней арифметической кредиторской задолженности на начало и конец планового периода.

Действия менеджера, влияющие на длительность цикла движения различных потоков денежных средств, таковы:

Финансирование товарно-материальных запасов, обеспечение ссуд, ликвидация излишних активов + Факторинг, ужесточение политики кредитования потребителей, повышение эффективности процедуры сбора долгов – Изменение частоты регулярных выплат, задержка оплаты счетов.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев