Навигация

Теория управления денежными активами

35749

знаков

1

таблица

1

изображение

1.6 Теория управления денежными активами

Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. В этом получает свою реализацию функция денежных активов как средства платежа, обеспечивающая реализацию целей формирования их операционного, страхового и компенсационного остатков.

Приоритетность этой цели определяется тем, что ни большой размер оборотных активов и собственного капитала, ни высокий уровень рентабельности хозяйственной деятельности не могут застраховать предприятие от возбуждения против него иска о банкротстве, если в предусмотренные сроки из-за нехватки денежных активов оно не может рассчитаться по своим неотложным финансовым обязательствам. Поэтому в практике финансового менеджмента управление денежными активами часто отождествляется с управлением платежеспособностью (или управлением ликвидностью).

Однако хранение денежных средств без использования связано с определёнными потерями – потерями упущенных возможностей использовать их в каком-либо деле. Поэтому при решении вопроса о том, сколько наличных денег следует иметь, надо учитывать два соображения:

- поддержание на должном уровне текущей платёжеспособности;

- возможность получить дополнительную прибыль от инвестирования свободных денег.

Как уже говорилось, денежные средства – самый ликвидный актив, т.е. абсолютно ликвидный. Следующим по уровню ликвидности являются государственные ценные бумаги. Уровень риска их принимается равным 0. Поэтому при решении вопроса о том, как поступить со свободными денежными средствами, следует в первую очередь рассмотреть возможность краткосрочных финансовых вложений по безрисковой ставке процента.

Менеджеры должны стремиться иметь на своем балансе тот минимум наличных, который обеспечит текущие финансовые потребности фирмы. Для этого необходимо знать экономическую стоимость наличных и потребность фирмы в ликвидных активах.

Экономическая стоимость наличных – это ожидаемый доход от вложения денег в безрисковые ценные бумаги, которого фирма лишается, храня наличные у себя. Таким образом, наличные деньги, хранящиеся в кассе фирмы, действительно являются инвестициями. Может быть рассмотрен альтернативный вариант получения наличных – взять их взаймы.

Большое значение при оптимизации инвестиций в наличные имеет банковская система, используемая фирмой.

Банк выполняет для фирм следующие операции: инкассацию денег; выплату по счетам; концентрацию наличных.

Для большинства фирм основная задача, решаемая используемой ими банковской системой – операции с чеками, находящимися в процессе инкассации (английский термин – float). Этот процесс характеризуется промежутком времени между моментом посылки чека и моментом получения по нему наличных денег. Этот промежуток состоит из трех отрезков времени:

- времени пересылки по почте (отправка чека покупателем – получение чека фирмой);

- времени обработки чека (получение чека, его регистрация – передача в банк);

- времени оплаты чека (операция клиринга чека – с момента получения чека банком до момента депонирования денег на счет фирмы).

Рациональная стратегия менеджеров фирмы: удлинять процесс инкассации чеков при расчетах по счетам кредиторов; сокращать этот процесс при расчетах по счетам дебиторов.

Как альтернатива хранению денег в кассе возможны два варианта, практически свободные от всякого риска.

1. Краткосрочные финансовые вложения в высоколиквидные ценные бумаги; в этом случае стоимость заказа С можно рассматривать как трасакционные затраты по конвертации ценных бумаг в денежные средства; в этом случае r – ставка процента по этим ценным бумагам.

2. Хранение денег на текущем счете в банке. В этом случае r – банковская ставка процента для денежных средств на текущем счете (как правило, очень низкая).

3. Модель Миллера-Орра. Эта модель учитывает неопределенность оценки потребности в наличных деньгах путем допущения возможности флуктуации кассового остатка в диапазоне, ограниченном верхним и нижним пределом.

Характер флуктуации описывается нормальным распределением вероятностей. Если запас наличных денег в кассе не превышает верхней границы, нет необходимости возвращать долг банку. Если запас этот не перешел нижнюю границу, нет необходимости занимать деньги в банке.

Наряду с этой основной целью важной задачей финансового менеджмента в процессе управления денежными активами является обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка.

С позиций форм накопления денежных авуаров и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте;

- резервные (с позиции обеспечения платежеспособности) денежные активы в форме высоколиквидных краткосрочных финансовых вложений.

- резервные (с позиции обеспечения платежеспособности) денежные активы в форме высоколиквидных краткосрочных финансовых вложений.

Характеризуя состав денежных активов предприятия с позиций финансового менеджмента, следует отметить, что здесь их трактовка шире, чем в бухгалтерском учете, где краткосрочные финансовые вложения рассматриваются как самостоятельный объект учета и отчетности в составе оборотных активов. Финансовый менеджмент рассматривает краткосрочные финансовые вложения как форму резервного размещения свободного остатка денежных активов, которые в любой момент могут быть востребованы для обеспечения неотложных финансовых обязательств предприятия.

С учетом основной цели финансового менеджмента в процессе осуществления управления денежными активами формируется соответствующая политика этого управления. В процессе формирования этой политики следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остатка в рамках финансовых возможностей предприятия.

С другой стороны, следует учесть, что денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка.

Эти противоречивые требования должны быть учтены при разработке политики управления денежными активами, которая в связи с этим приобретает оптимизационный характер.

Политика управления денежными активами представляет собой часть общей политики управления оборотными активами предприятия, заключающуюся в оптимизации совокупного размера их остатка с целью обеспечения постоянной платежеспособности и эффективного использования в процессе хранения.

Потребность в компенсационном остатке денежных активов планируется в размере, определенном соглашением о банковском обслуживании. Если соглашение с банком, осуществляющим расчетное обслуживание предприятия, такое требование не содержит, этот вид остатка денежных активов на предприятии не планируется.

Потребность в инвестиционном (спекулятивном) остатке денежных активов планируется исходя из финансовых возможностей предприятия только после того, как полностью обеспечена потребность в других видах остатков денежных активов. Так как эта часть денежных активов не теряет своей стоимости в процессе хранения (при формировании эффективного портфеля краткосрочных финансовых инвестиций), их сумма верхним пределом не ограничивается.

Критерием формирования этой части денежных активов выступает необходимость обеспечения более высокого коэффициента рентабельности краткосрочных инвестиций в сравнении с коэффициентом рентабельности операционных активов.

Учитывая, что остатки денежных активов трех последних видов являются в определенной степени взаимозаменяемыми, общая потребность в них при ограниченных финансовых возможностях предприятия может быть соответственно сокращена.

Похожие работы

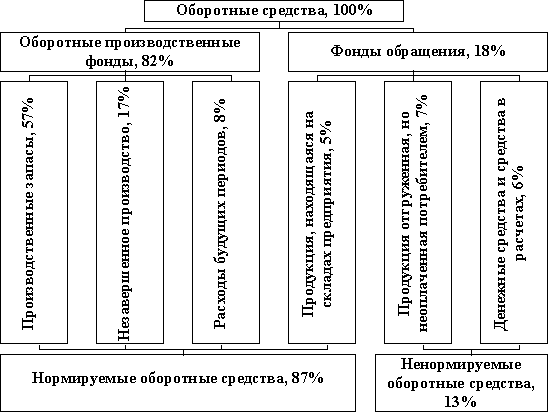

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев