Навигация

Теория управления запасами

35749

знаков

1

таблица

1

изображение

1.9 Теория управления запасами

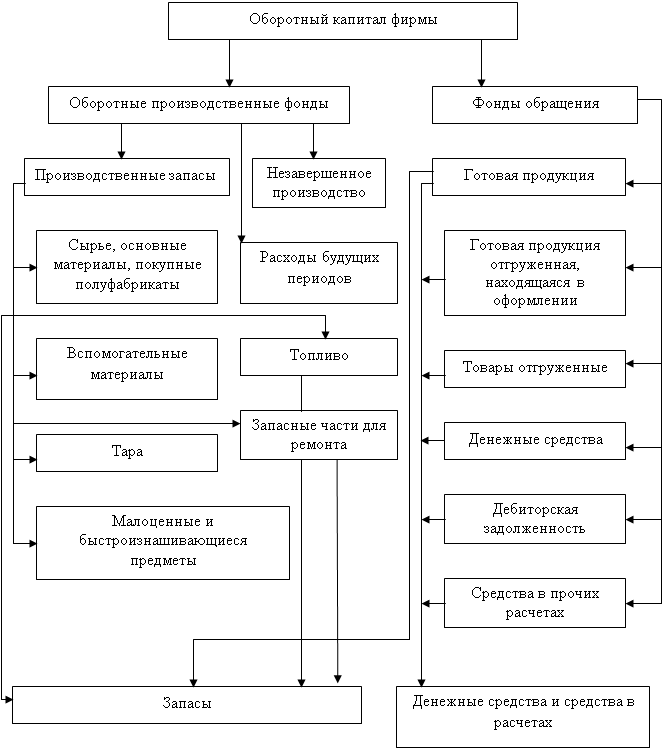

Запасы – это временно не используемые экономические ресурсы предприятия. Запасы могут создаваться в силу различных причин. Их назначение – удовлетворить спрос в момент его возникновения. Нельзя быть уверенным, что товар поступит на склад именно в тот момент, когда он понадобиться. В процессе производства может потребоваться замена какой-то детали оборудования, и если этой детали не окажется, процесс может остановиться. Наличие запасов предотвратит возникновение подобных ситуаций.

Запасы можно классифицировать следующим образом:

- ТМЗ – товарно-материальные запасы (сырьё и материалы);

- незавершённое производство;

- готовая продукция на складе.

Управление запасами – это контроль за их состоянием и принятие решений, обеспечивающих экономию времени и средств за счёт минимизации затрат на содержание запасов, необходимых для своевременного выполнения производственной программы.

Эффективное управление товарно-материальными запасами позволяет:

1. Уменьшить производственные потери из-за нехватки материалов.

2. Ускорить их оборачиваемость.

3. Свести до минимума излишки ТМЗ, которые увеличивают стоимость операций и «замораживают» дефицитные денежные средства.

4. Снизить риск старения и порчи товаров.

5. Снизить затраты на хранение товарно-материальных запасов.

Управление запасами – это комплекс моделей и методов, предназначенных для оптимизации запасов, т. е. ресурсов, находящихся на хранении и предназначенных для удовлетворения спроса на эти ресурсы. Термины «ресурсы» и «запасы» здесь понимаются широко: можно говорить о запасах конечной продукции, о запасах полуфабрикатов (тогда соответствующая задача будет задачей об оптимизации незавершенного производства), о запасах сырья, природных и трудовых ресурсов, денежных средств и т. д. Роль производства сводится здесь к пополнению уровня запасов по мере возникновения потребности в них.

Размеры запасов (резервов) бывают обусловлены колебаниями в подаче материалов или в спросе на продукцию (напр., страховой запас), различиями в величине партий полуфабрикатов, деталей и изделий, затратой времени на транспорт ресурсов и изделий («транспортный запас») и другими факторами.

Любая модель управления запасами в конечном счете должна дать ответ на вопросы: какое количество продукции заказывать? когда делать заказ?

При ответе на эти вопросы должно быть учтено действие ряда факторов, а именно:

− характер спроса (детерминированный или случайный, изменяющийся во времени или постоянный);

− принятый способ пополнения запасов (непрерывный, периодический, через определенные интервалы времени);

− затраты на приобретение и хранение запасов, убытки при возникновении дефицита запасаемых продуктов, производственный риск и проблема страхования.

В теории управления запасами рассматриваются многочисленные модели, позволяющие учитывать эти факторы в решаемых задачах. Рассмотрим классические модели управления запасами применительно только к ТМЗ.

Определение оптимального (экономического) размера заказа. На производстве перед менеджером стоит проблема оптимизации размеров запасов. Эта проблема обусловлена действием следующих факторов:

- во-первых, предприятию, как правило, приходится платить более высокие цены за маленькие партии товаров;

- во-вторых, существует риск кратковременной остановки производства в случае недоставки сырья и материалов вовремя. Поэтому очень часто размер производственных запасов на предприятии гораздо больше, чем потребность в них на текущий день.

Однако предприятие несет издержки по хранению производственных запасов, связанные со складскими расходами, с порчей, а также омертвлением денежных средств, которые вложены в запасы, в то время как они могли быть инвестированы, например, в ценные бумаги с целью получения процентного дохода. В силу вышесказанного менеджеру по производству необходимо найти оптимальный объем финансовых ресурсов, вкладываемых в производственные запасы с тем, чтобы минимизировать общие издержки.

При решении задачи управления запасами требуется определить количество заказываемой продукции и сроки размещения заказов. Спрос можно удовлетворить двумя способами:

− путем создания разового запаса на весь рассматриваемый период времени, что приводит к избыточному запасу в единицу времени;

− путем создания запаса для каждой единицы времени, что приводит к недостаточному запасу для всего рассматриваемого периода.

Таким образом, для определения оптимального размера заказа и момента его размещения необходимо минимизировать функцию общих затрат, включающую затраты, связанные с потерями от избыточного запаса и его дефицита.

Рассмотренная модель предназначена для управления запасами изделий одного вида, т.е. является однопродуктовой. Она может с успехом использоваться не только для управления отдельными видами запасов материалов и комплектующих изделий, но и денежными средствами. Применяемая в этом случае формула Баумоля рассмотрена выше.

Однако при управлении запасами, включающими много видов изделий, необходимо использовать многопродуктовую модель, например многоппродуктовая модель с ограничениями на емкость складских помещений при снабжении из различных источников. Эта модель предназначена для системы управления запасами, включающими N (i=1, 2, …, N) видов продукции, которая хранится на одном складе ограниченной площади. Данное условие определяет взаимосвязь между различными видами продукции и включается в модель как ограничение.

Контроль ТМЗ по методу АВС. Согласно методу АВС запасы сырья и материалов делятся на категории по степени важности в зависимости от их удельной стоимости.

- Категория А включает ограниченное количество наиболее ценных видов ресурсов, которые требуют постоянного скрупулезного учета и контроля (возможно даже ежедневного). Для этих ресурсов обязателен расчет оптимального размера заказа.

- Категория В составлена из тех видов товарно-материальных запасов, которые в меньшей степени важны для предприятия и которые оцениваются и проверяются при ежемесячной инвентаризации; для ТМЗ этой категории, как и категории А, приемлемы методики определения оптимального размера заказа.

- Категория С включает широкий ассортимент оставшихся малоценных видов товарно-материальных запасов, закупаемых обычно в большом количестве.

Таким образом, управление запасами – это рационализация запасов произведенных товаров, незавершенного производства, сырья и других объектов деятельности предприятиями с целью уменьшения затрат хранения при обеспечении уровня обслуживания и бесперебойной работы предприятия.

Управление запасами оказывает серьезное воздействие на деятельность организации в целом. С одной стороны, дефицит сырья или готовой продукции может привести к большим убыткам на производстве или потере доли рынка, с другой - перенасыщение складов запасами приводит к их моральному устареванию, порче, а также к неэффективному вложению оборотных средств предприятия. Достаточно сказать, что на производственных предприятиях с неэффективным управлением запасами может быть заморожено до 80% оборотных средств.

Управление запасами можно считать успешным, если в каждый определенный момент времени предприятие располагает необходимым для реализации количеством нужного товара.

Эффективность управления запасами возможна только при:

- комплексном использовании показателей, учитывающих все факторы, которые влияют на этот процесс;

- соответствии целям предприятия.

Список использованной литературы

1. Бертонеш М. Управление денежными потоками / М. Бертонеш, Р. Найт. - СПб.: Питер, 2004. - 204с.

2. Бланк И.А. Основы финансового менеджера. - 2-е изд., перераб. и доп. / И.А.Бланк. - Киев: Ника-Центр, Эльга, 2004. – 528 с.

3. Волгин В.В. Склад: организация и управление / В.В.Волгин. - М.: ИД «Дашков и Ко», 2004. - 400 с.

4. Лебедев В. Управление затратами предприятия / В.Лебедев. - М.: Финансы и статистика, 2003. - 256 с.

5. Лихачева О.Н. Долгосрочная и краткосрочная финансовая политика предприятия: Учеб. пособие / О.Н.Лихачева, С.А.Щуров; Под ред. И.Я. Лукасевича. — М.: Вузовский учебник, 2008. - 288 с.

6. Пиковский А.А. Введение в финансовый менеджмент: Учебное пособие / А.А. Пиковский, А.В. Заводина, К.Н.Костин. - Великий Новгород: Изд-во НовГУ им. Ярослава Мудрого, 2000. - 104 с.

7. Теоретические основы финансового менеджмента. Учебный курс Сост. И.А. Продченко. - М.: МИЭМП, 2007, – 120 с.

8. Финансовый менеджмент: теория и практика: Учеб. / Под. ред. Е.С.Стояновой. - 3-е изд., перераб. и доп. - М.: Перспектива, 2003. - 574 с.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев