Навигация

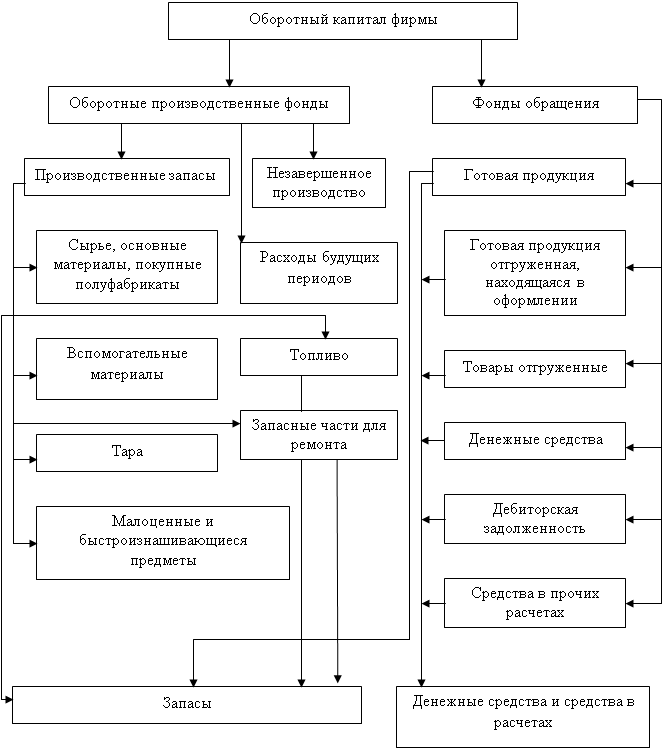

Основные принципы управления оборотными активами

35749

знаков

1

таблица

1

изображение

1.3 Основные принципы управления оборотными активами

Управление оборотным капиталом - управление текущими активами и обязательствами с целью максимизации краткосрочной ликвидности.

Главной целью управления оборотным капиталом является определение оптимальных объёма и структуры оборотных средств, а также источников их финансирования.

Основными принципами управления оборотных средств являются:

- Нормирование, которое позволяет экономически обоснованно установить необходимый размер оборотных средств и тем самым обеспечить условия для успешного осуществления ими своих функций.

- Использование оборотных средств строго по целевому назначению.

- Обеспечение сохранности, рационального использования и ускорения оборачиваемости оборотных средств.

1.4 Концепция кумулятивной потребности в оборотном капитале

Все виды коммерческих организаций нуждаются в капитале, т.е. в деньгах, воплощенных в зданиях, машинах и оборудовании, в запасах, дебиторской задолженности и других активах, необходимых коммерческой организации для эффективного ведения любого бизнеса. Как правило, все эти активы не приобретаются сразу, а формируются постепенно в течение некоторого периода времени. Кумулятивная (нарастающая) потребность в капитале – это совокупные затраты предприятия на приобретение активов, необходимых ему для хозяйственной деятельности.

Расчеты потребности в капитале для финансирования оборотных активов могут проводиться двумя методами: кумулятивным и элективным.

Кумулятивный метод – потребность определяется умножением общей продолжительности отвлечения средств в оборотные активы на протяжении одного операционного цикла (в днях) на среднедневные их затраты

Расчет суммы оборотного капитала представим на следующем примере.

На предприятии период хранения необходимого запаса производственных материалов составляет 25 дней. По условиям поставки материалов поставщиками предусмотрена отсрочка платежа на 10 дней.

Производственный процесс на предприятии длится 20 дней, т.е. это – время необходимое для выпуска готовой продукции. В течение 5 дней готовая продукция реализуется потребителям. В целях увеличения объемов сбыта предприятие предлагает клиентам товар в виде коммерческого кредита сроком до 15 дней.

Суммы средних ежедневных выплат по основным статьям расходов составляют: закуп материалов (50 тыс.р), оплата труда персонала (150 тыс.р) и накладные расходы (80 тыс.р). При этом затраты на персонал начинаются с начала производственного процесса.

Вопрос: какова потребность данного предприятия в оборотном капитале?

Расчет: Сначала определяется период «связывания капитала» путем сложения количества дней, начиная с момента закупа материалов и до момента поступления денег от клиентов за реализованные товары (работы и услуги):

| Период | |

| Производственные материалы | 25 дней |

| Незавершенное производство | 20 дней |

| Готовая продукция | 5 дней |

| Счета к получению | 15 дней |

| Всего | 65 дней |

Период «связывания капитала» в днях с учетом периода отсрочки платежа за предоставленные товары составит 55 дней (65 дней – 10 дней).

Путем сложения средних ежедневных выплат за материалы, оплату труда персонала и накладные расходы находится общая сумма средних ежедневных выплат: 50 + 150 + 80 = 280 тыс.р.

После проведения вышеуказанных расчетов находится сумма необходимого оборотного капитала, которая составит 15.400 тыс. р (55 дней х 280 тыс. р).

1.5 Теория управления дебиторской задолженностью

Процесс образования дебиторской задолженности обусловлен действием двух факторов:

− объемом выручки, получаемой от реализации товара в кредит;

− продолжительностью промежутка времени между моментом продажи товара и моментом получения платы за него.

Каждая конкретная фирма должна проводить свою кредитную политику, причем политика эта существенно зависит от отраслевой специфики фирмы. Основными элементами кредитной политики является:

− срок предоставления кредита;

− стандарты, принятые для оценки кредитоспособности покупателя;

− методы и подходы, применяемые для сбора платежей с клиентов;

− скидки и льготы, предоставляемые клиентам с целью сокращения периода оборота дебиторской задолженности.

Эффективное управление дебиторской задолженностью предполагает формирование такой политики предоставления кредита покупателям, при которой выгоды от этого превосходят убытки.

Успех кредитной политики фирмы во многом зависит от следующих факторов:

− потенциальных возможностей увеличения прибыли при расширении торговли в кредит;

− совершенства правового обеспечения торговых операций;

− используемых кредитных инструментов (открытый счет, различные виды векселей, условный договор купли-продажи и т.д.).

Управление дебиторской задолженностью включает следующие основные задачи.

1. Определение политики предоставления кредита и инкассации для различных групп покупателей и видов продукции.

2. Анализ и ранжирование покупателей в зависимости от объемов закупок, истории кредитных отношений и предлагаемых условий оплаты.

3. Контроль расчетов с дебиторами по отсроченным и просроченным задолженностям.

4. Определение приёмов ускорения востребования долгов и уменьшения безнадёжных долгов.

5. Задание условий продажи, обеспечивающих гарантированное поступление денежных средств.

6. Прогноз поступлений денежных средств от дебиторов.

Существует много методов контроля и анализа дебиторской задолженности, например:

Контроль оборачиваемости дебиторской задолженности. Очевидно, надо стремиться к тому, чтобы период оборота дебиторской задолженности сокращался.

Контроль по методу «стареющего графика платежей». Надо сравнить данные о дебиторской задолженности, например в 1-ом и 2-ом квартале. Совершенно очевидно, что чем больше «возраст» долга, тем меньше шансов его получить. Поэтому ситуация с дебиторской задолженностью в первом квартале лучше, чем во втором.

Контроль по методу «пропорционального баланса». Здесь размер неоплаченного долга увязывается с объемом продаж в соответствующем месяце. Анализируя результаты уплаты долга за два квартала, приходим к выводу, что поведение должников не изменилось. Следовательно, причин для беспокойства нет.

Анализ дебиторской задолженности по срокам возникновения позволяет сделать сравнительную оценку политики кредита в разные периоды и оценить ее эффективность. Он даёт возможность оценить сомнительные долги и спрогнозировать поступление средств от должников.

Современная практика финансового менеджмента предлагает 2 способа управления дебиторской задолженностью на предприятии: самостоятельное управление и передача управления задолженностью на аутсорсинг.

При самостоятельном управлении задолженностью используются исключительно ресурсы предприятия (трудовые, финансовые, технические). Для этого в организации могут создаваться специализированные службы: кредитные контролеры, службы безопасности и т.п.

Аутсорсинг (внешнее управление) позволяет поручить работу с задолженностью специализированной организации. Преимущества аутсорсинга заключаются в том, что он дает возможность предприятию эффективно решать те задачи, которыми самостоятельно заниматься либо дорого, либо невозможно из-за недостатка ресурсов. Это особенно актуально для малого и среднего бизнеса, содержать и обеспечивать работу спецподразделений под силу только крупным игрокам рынка. Кроме того, профильный специалист аутсорсинговой компании гарантирует более профессиональное решение возложенных на него задач.

Похожие работы

... подразделений правил пожарной безопасности и внутреннего трудового распорядка; 7.3. Ответственность сотрудников Отдела определяется должностными инструкциями. Глава 2. Теоретические основы системы управления оборотным капиталом 2.1 Управление оборотными активами и капиталом Краткосрочное финансирование связано в основном с оборотными активами и краткосрочными пассивами. Как ...

... совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др. Глава 2. Анализ управления оборотным капиталом на примере ФГУП «ОМО им. П.И. Баранова» 2.1 Краткая характеристика предприятия ФГУП «ОМО им. П.И. Баранова» основано в 1916 году ( ...

... определяет объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации. 2. РАЗРАБОТКА ПОЛИТИКИ УПРАВЛЕНИЯ ОБОРОТНЫМ КАПИТАЛОМ 2.1. Содержание политики управления оборотным капиталом Термин «оборотный капитал» относится к мобильным активам предприятия, которые являются денежными средствами или могут быть обращены ...

... фондов обращения. Управление этой группой оборотных средств направлено на предотвращение необоснованного их увеличения, что служит важным фактором ускорения оборачиваемости оборотных средств в сфере обращения. Управление оборотным капиталом тесно связано с его составом и размещением. В различных хозяйствующих субъектах состав и структура оборотного капитала неодинаковы, так как зависят от формы ...

0 комментариев