Показатели финансового менеджмента

Риск-менеджмент

Классификация предпринимательского риска

Финансовое прогнозирование на предприятиях

Задачи, этапы и методы финансового прогнозирования

Содержание отчета о движении денежных средств (ДДС)

Способы составления отчета о движении денежных средств

Математические основы финансового менеджмента

Начисление процентов при регулярных взносах

Учет денежных обязательств

Вторая концепция эффекта финансового рычага

Тактический финансовый менеджмент

Наращивание оборота за счет самофинансирования

Навигация

Риск-менеджмент

Финансовый менеджмент

113708

знаков

13

таблиц

6

изображений

2. Риск-менеджмент

Поведение предпринимателя в рыночных условиях основано на выбираемой, на свой риск индивидуальной программе предпринимательской деятельности в рамках возможностей. Каждый участник не располагает заранее параметрами, гарантирующие успех: доли участия в рынке, доступности к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности, неизменности норм и нормативов и других инструментов экономического управления. В экономической борьбе с конкурентами – производителями за покупателя предпринимательская организация вынуждена продавать свою продукцию в кредит (с риском не возврата денежных сумм в срок), при наличии временно свободных денежных средств размещать их в виде депозитных вкладов или ценных бумаг (с риском получения недостаточного процентного дохода в сравнении с темпами инфляции); при ведении коммерческих операций экспортно-импортного характера сталкивается с необходимостью оперировать различными валютами (с риском потерь от колебаний курсов валют) и т.д. Поэтому предпринимательская деятельность невозможна без риска.

Риск – это вероятность возникновения убытков или недополучения доходов по сравнению с прогнозируемым вариантом.

Под предпринимательским риском понимается риск, возникающий при любых видах предпринимательской деятельности, связанных с производством продукции, ее реализации, товарно-денежными и финансовыми операциями; коммерцией, а также осуществлением научно-технических проектов.

Риск – объективно неизбежный элемент принятия любого хозяйственного решения; неопределенность – неизбежная характеристика условий хозяйствования. Риск определяет такую ситуацию, когда наступление неизвестных событий вероятно и может быть количественно; неопределенность – когда вероятность наступления таких событий оценить заранее невозможно. Исходя из этого решения, может быть принято в условиях определенности, когда точно известен результат каждого из альтернативных вариантов решения; решение, принимаемое в условиях риска – решения с известной вероятностью получения каждого из результатов; решения, принимаемое в условиях неопределенности, когда оценить вероятность потенциальных результатов невозможно. Неопределенность характерна для многих решений, которые приходится принимать в быстро меняющихся обстоятельствах.

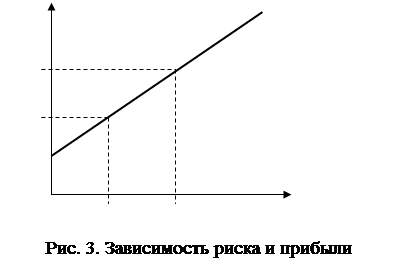

Природа предпринимательского риска определена зависимостью «риск – прибыль». Получение прибыли предпринимателем не гарантировано и вознаграждением за затраченное время, усилия, способности могут оказаться как прибыль, так и убытки. Можно выбрать решения, содержащие меньше риска, но при этом меньше будет и получаемая прибыль. На рис. 3 показана зависимость риска и прибыли. Более высокий риск связан с вероятностью извлечения более высокого дохода.

Прибыль

Прибыль

П3

П2

П1

0 Риск

Р1 Р2

Из графика видно, что нулевой риск обеспечивает самый низкий доход (0; П1); при высоком значении риска – Р2, прибыль имеет наиболее высокое значение П = П3 (П3 > П2 > П1).

Предприниматель может частично переложить риск на других субъектов экономики, но полностью его избежать невозможно. Предпринимательские риски возникают под влиянием различных факторов: внутренних и внешних. Под внешними факторами понимают такие условия, которые предприниматель не может изменить, но должен учитывать, так как они оказывают влияние на состояние его дел на рис. 4 перечислены внешние факторы, влияющие на уровень предпринимательского риска. Внешние факторы можно подразделить на две группы:

1. факторы прямого воздействия;

2. факторы косвенного воздействия.

Факторы прямого воздействия непосредственно влияют на уровень риска. К этой группе относят: налоговую систему; взаимоотношения с хозяйствующими субъектами; конкуренцию и т.д.

Под факторами косвенного воздействия следует понимать факторы, которые могут не оказывать прямого немедленного воздействия на уровень риска, но способствуют его изменению. Это: политическая обстановка, международные события, стихийные бедствия и т.д. Приоритетность факторов определить трудно, так как они в основном связаны друг с другом: изменение одного фактора может вызвать изменение других и, следовательно, взаимосвязано их влияние на уровень риска. Так, например, уровень предпринимательского риска увеличивают не только высокие ставки налогов, но и нестабильность налогового законодательства, вероятность того, что ставки налогов могут быть изменены в сторону увеличения.

Проблема неплатежей – это один из основных факторов, усиливающих риск предпринимателя. Нарушение договорных обязательств поставщиками и покупателями усиливает уровень риска. Фирма рискует получить производство продукции, оказание услуг неплатежеспособным покупателям. При этом неплатежеспособность может проявиться, когда осуществлены необходимые затраты производителем продукции. В том случае производителю необходимо искать альтернативные варианты реализации продукции, идти на дополнительные издержки и откладывать получение прибыли.

Риск и конкуренция – связанные между собой экономические категории, оказывающие влияние друг на друга. Усиливающаяся конкуренция заставляет предпринимателя искать новые виды деятельности, выходить со своей продукцией на новые рынки сбыта, а это, в свою очередь, усиливает уровень предпринимательского риска. Успех в конкурентной борьбе способствует лишь тому, что определяет новые потребности, выпускает новые товары и вводит новые технологии. Поэтому конкуренция создает механизм экономического соревнования, заставляя предпринимателей пересматривать свою стратегию.

Не менее многочисленны и внутренние факторы, которые влияют на уровень предпринимательского риска. Выделяют следующие группы факторов:

стратегия фирмы;

принципы деятельности фирмы;

ресурсы и их использование;

качество и уровень использования маркетинга.

Кроме перечисленных, к внутренним факторам предпринимательского риска относятся также нерациональное использование материальных, трудовых ресурсов; низкая мотивация персонала; болезнь ведущих специалистов и руководителей.

Похожие работы

... (2.2.44) Сложная номинальная процентная ставка (j) (2.2.45) (2.2.46) Сложная учетная ставка (dсл) (2.2.47) (2.2.48) – По мере усложнения задач, стоящих перед финансовым менеджментом, сфера применения непрерывных процентов будет расширяться, так как при этом становится возможным использовать ...

... 37,308 R19992= 2,227 R1997= 9,159 R1998= 6,108 R1999= 1,492 ГЛАВА 4. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО МЕНЕДЖМЕНТА ОРГАНИЗАЦИИ 4.1. Направления совершенствования финансового менеджмента Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, ...

... организации высокоэффективного управления его финансами. Такое управление финансами отдельных субъектов хозяйствования выделилось в странах с рыночной экономикой в начале XX века в специальную область знаний, которая получила название “финансовый менеджмент”. Он представляет собой процесс управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта и ...

... предприятия; · самофинансирования, · материальной заинтересованности, · материальной ответственности, · обеспеченности рисков финансовыми резервами. II. Базовые концепции финансового менеджмента 2.1 Концепция временной стоимости денег Концепция изменения стоимости денег во времени играет центральную роль в практике финансовых вычислений и ...

0 комментариев