Нормативне регулювання кредитної діяльності банку

Норматив максимального сукупного розміру кредитів, гарантій і поручительств, наданих інсайдером

Макроекономічний огляд кредитного ринку України

Загальна характеристика діяльності АКБ „Тас-Комерцбанк”

Аналіз кредитного портфеля АКБ “ТАС-Комерцбанк”

Аналіз кредитного портфеля Софіївської філії АКБ “ТАС-Комерцбанк”

Порівняльний аналіз кредитної політики АКБ “ТАС-Комерцбанк” та КБ „Фінанси і кредит”

Рекомендації стосовно вдосконалення кредитної політики комерційного банку

Пропозиції щодо вибору оптимальної методики нарахування відсотків за кредит

Покращення системи контролю за якістю кредитного портфеля і факторами ризику

Навигация

Макроекономічний огляд кредитного ринку України

Кредитний механізм в комерційних банках

158760

знаков

36

таблиц

16

изображений

1.4 Макроекономічний огляд кредитного ринку України

За станом на 01.01.2003 р. структура активів банків була такою: високоліквідні активи становили 9 043.4 млн. грн. (13.3% від суми загальних активів), кредитний портфель – 46 735.6 млн. грн. (69.0%), вкладення в цінні папери – 4 401.9 млн. грн. (6.5%), дебіторська заборгованість – 1 410.1 млн. грн. (2.1%), основні засоби та нематеріальні активи – 4 926.3 млн. грн. (7.3%). нараховані доходи до отримання – 93,6.9 млн. грн. (1.4%), інші активи – 319.3 млн. грн. (0.4% від суми загальних активів) (додаток Б).

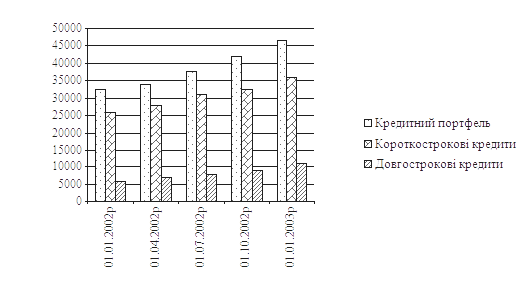

Кредитний портфель банківської системи України за минулий рік збільшився на 45.6% (за 2001 р. - на 35.8%) і на 01.01.2003 р. становив 46 735.6 млн. грн. Зокрема чистий кредитний портфель (загальний кредитний портфель, скоригований на суму сформованих резервів під кредитні ризики) дорівнював 43 160.8 млн. грн. Збільшення відбулося в основному за рахунок зростання обсягу кредитів, наданих суб'єктам господарювання. Випереджаючими темпами продовжували зростати обсяги довгострокових кредитів та позичок в інвестиційну діяльність (рис.1.4).

Рис.1.4 Динаміка кредитного портфеля, довгострокових та короткострокових кредитів у 2002 році

Обсяги довгострокових кредитів збільшилися на 88.1% і на 01.01.2003 р. становили 10 689.7 млн. грн., або 22.9% від загального обсягу кредитного портфеля. Обсяги кредитів в інвестиційну діяльність збільшилися на 83.7%.

Протягом 2002 року найвищими темпами зростали обсяги кредитів, наданих і фізичним особам – порівняно з початком року вони збільшилися у 2.4 рази (за 2001 рік – на 45.9%) і на 01.01.2003 р. дорівнювали 3 254.8 млн. грн.

Зростанню обсягів кредитування сприяло зниження процентних ставок за кредитами банків, унаслідок чого позички стати доступнішими для суб'єктів господарювання та населення. Якщо у 2001 році середньозважена ставка за кредитами дорівнювала 26.1%, то у 2002 році – 20.8%.

Завдяки позитивним змінам у динаміці активів та кредитного портфеля прогресивні зрушення відбулися і в їх структурі. Збільшилася частка кредитного портфеля в загальних активах – із 63.2 до 68.9%, довгострокових кредитів у кредитному портфелі – із 17.7 до 22.9%, кредитів у інвестиційну діяльність – із 3.4 до 4.2%, кредитів, наданих фізичним особам, – із 4.3 до 7.0%. Водночас знизилася частка кредитів, наданих іншим банкам, – із 12.3 до 10.9%. Поліпшилася якість кредитного портфеля. Зокрема частка проблемних (прострочених та сумнівних) позичок скоротилася з 5.8 до 4.5%.

Основну частину кредитного портфеля становлять кредити, надані суб'єктам господарювання, – 38 189.0 млн. грн., або 81.7% від загального обсягу; кредити, надані іншим банкам, – 5 096.2 млн. грн., або 10.9%; кредити, надані фізичним особам, – 3 254.8 млн. грн., або 7.0%; кредити, надані органам державного управління, – 195.6 млн. грн. або 0.4%.

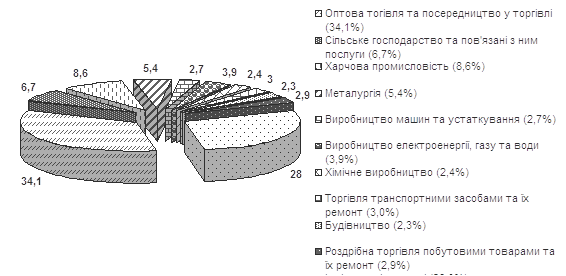

За видами діяльності кредити, надані суб'єктам підприємницької діяльності, розподіляються так: позички, спрямовані в оптову торгівлю та посередництво у торгівлі, – 34.1, сільське господарство, мисливство і пов'язані з ними послуги – 6.7. харчову промисловість – 8.6, металургію – 5.4, виробництво машин та устаткування – 2.7. виробництво електроенергії, газу і води – 3.9, хімічне виробництво – 2.4, будівництво – 2.3. торгівлю транспортними засобами та їх ремонт – 3.0, роздрібну торгівлю побутовими товарами та їх ремонт – 2.9, в інші види діяльності – 28.0% (рис. 1.5).

Рис.1.5 Структура кредитів, наданих суб’єктам підприємницької діяльності у 2002 році, за видами економічної діяльності

Незважаючи на перерозподіл кредитних ресурсів зі сфери обслуговування у виробничу, значна частина кредитних коштів, як і раніше, спрямовується у невиробничі галузі, в основному – в торгівлю та посередництво у торгівлі. Незважаючи на позитивні зміни в динаміці і структурі кредитного портфеля банків, завдання щодо поліпшення його якості залишається актуальним. Мовиться передусім про зменшення "поганих" та збільшення частки довгострокових кредитів, а також позичок, і спрямованих в інвестиційну діяльність, і у пріоритетні галузі економіки, пов'язані з інноваційним розвитком.

Та незважаючи на зменшення загальної кількості порушень (зокрема нормативів максимального розміру кредитного ризику на одного контрагента, максимального розміру кредитів, гарантій та поручительств, наданих одному інсайдеру. загальної відкритої валютної позиції), банки все ж допускають їх, найчастіше – нормативів Н7, Н9 і Н10. Це свідчить про високу концентрацію кредитних ризиків у банках-порушниках, зокрема при кредитуванні інсайдерів, а також про брак капіталу для покриття зазначених ризиків, що робить банки, які порушують нормативи, фінансово нестійкими.

Нормальному розвитку вітчизняної банківської системи перешкоджають численні об'єктивні і суб'єктивні фактори. Серед перших - украй низькі доходи гнітючої частини населення України, так і не відновлене повною мірою довіра населення до комерційних банків, значна питома вага збиткових підприємств. До розряду гальмуючий розвиток банківської системи суб'єктивних факторів варто віднести вузькість асортименту наданих послуг (якщо у ведучих закордонних - до трьохсот видів послуг, то в українських - куди як менше), наявність проблемних кредитів, відсутність кредитних історій, кредитних бюро. До цього переліку необхідно додати ще і проблеми, пов'язані з ліквідністю застав.

Комерційні банки здебільшого так і не повернулися лицем до реального сектора економіки України, що багато в чому обумовлене як їхньою неготовністю надавати великі і довгострокові кредити, так і нестійкістю функціонування виробничих підприємств, відсутністю реальних структурних перетворень у вітчизняній економіці, а отже, високими кредитними ризиками. Незважаючи на тенденцію, що намітилася в останні роки, до зниження, кредитні ставки комерційних банків усе ще майже втроє перевищують дисконтну ставку НБУ.

Спостерігається значна концентрація кредитних ризиків в обмеженого кола позичальників. Недосконалої залишається і структура кредитів, наданих суб'єктам господарської діяльності. У результаті засоби йдуть переважно не на інвестиційні потреби суб'єктів, що хазяюють, а на поточне споживання. Звідси і невисокий економічний ефект від подібної кредитної політики.

Отже, динамічний розвиток банківської системи за останні роки дає підстави для обережного оптимістичного прогнозу на майбутнє. Структура банківського кредитування залишиться досить стійкою. Основну частку кредитів становитимуть позички, надані суб'єктам господарювання, збільшуватиметься питома вага довгострокових кредитів, а також позичок, наданих населенню.

Зважаючи на необхідність підвищення рівня надійності, фінансової стійкості та конкурентоспроможності банків на внутрішньому й міжнародних ринках, необхідно вжити заходів щодо:

- підвищення ефективності контролю за діяльністю банків, досягнення повної відповідності Базельським принципам елективного банківського нагляду, що передбачає вдосконалення чинного законодавства та нормативно-правових актів НБУ; впровадження оцінки банківської діяльності на консолідованій основі та з урахуванням ризиків;

- забезпечення участі всіх банків у єдиній інформаційній системі "Реєстр позичальників , що дасть змогу знизити кредитний ризик;

- оптимізації структури активів, виходячи із завдань забезпечення фінансової стійкості банків та їх позитивного впливу на розвиток реального сектору економіки;

- підвищення прибутковості банківських операцій, орієнтації на доходи від кредитування та обслуговування реального сектору економіки і зниження витрат за рахунок підвищення

- удосконалення чинного законодавства України з питань кредитування, посилення захисту прав та інтересів кредиторів; підвищення відповідальності учасників договірних відносин за належне виконання своїх зобов’язань, надання недостовірних даних про фінансовий стан позичальника.

Проаналізувавши макроекономічні зміни, що відбулися за останні роки можна стверджувати, що вони загалом позитивно впливають на діяльність банків в 2002 році, сприяють зростанню активних операцій банків, обсягів кредитування банками реального сектора економіки, а також зниженню кредитного ризику банківської системи України.

Таким чином, управління кредитним механізмом є однією з основних складових банківської діяльності. Дослідження показали, що в галузі законодавчого регулювання менеджменту кредитного механізму існують певні проблеми, що було підтверджено результатами огляду кредитного ринку банківської системи України.

У наступному розділі згідно мети дослідження проаналізуємо кредитний механізм на прикладі СФ АКБ “ТАС-Комерцбанк”.

РОЗДІЛ 2 Аналіз кредитного механізму на прикладі софіївської філії АКБ “ТАС-Комерцбанк”

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... позичальника або дата сплати платіжних документів з позичкового рахунку позичальника) і діє до повного погашення кредиту та сплати відсотків за його користування.[6] 3.2 Етапи процесу кредитування Організація кредитних взаємовідносин банку і клієнтів визначається багатьма факторами, що включають стратегію і тактику банку, кваліфікацію банківських працівників, розмір статутного та власного ...

... касових резервів інших кредитних установ. - 12 - 3. Збереження офіційних золото-валютних резервів. 4. Надання кредитів і виконання розрахункових опера- цій для урядових органів. 5. Здійснення розрахунків і перевідних операцій для комерційних банків. 6. Грошово-кредитне регулювання економіки. 7. Контроль за діяльністю кредитних установ. 8. Надання ліцензій на операції ...

0 комментариев