Нормативне регулювання кредитної діяльності банку

Норматив максимального сукупного розміру кредитів, гарантій і поручительств, наданих інсайдером

Макроекономічний огляд кредитного ринку України

Загальна характеристика діяльності АКБ „Тас-Комерцбанк”

Аналіз кредитного портфеля АКБ “ТАС-Комерцбанк”

Аналіз кредитного портфеля Софіївської філії АКБ “ТАС-Комерцбанк”

Порівняльний аналіз кредитної політики АКБ “ТАС-Комерцбанк” та КБ „Фінанси і кредит”

Рекомендації стосовно вдосконалення кредитної політики комерційного банку

Пропозиції щодо вибору оптимальної методики нарахування відсотків за кредит

Покращення системи контролю за якістю кредитного портфеля і факторами ризику

Навигация

Аналіз кредитного портфеля АКБ “ТАС-Комерцбанк”

Кредитний механізм в комерційних банках

158760

знаков

36

таблиц

16

изображений

2.2 Аналіз кредитного портфеля АКБ “ТАС-Комерцбанк”

З метою визначення ефективності кредитного механізму АКБ “ТАС-Комерцбанк”, на нашу думку, необхідно проаналізувати кредитний портфель банку. Так, протягом 2002 року банк чітко дотримував усіх вимог Національного банку України, що стосуються нормативів кредитного ризику.

Загальна сума кредитів і гарантій, наданих суб'єктам господарської діяльності, за станом на 1 січня 2003 року склала 172,4 млн. грн. Зростання валютних і гривневих кредитів склало 2,2 і 1,8 рази відповідно.

Питома вага сумнівних і безнадійних кредитів у загальному обсязі кредитів, виданих суб'єктам господарської діяльності, склала всього 0,3%, що є дуже позитивним моментом для діяльності банку.

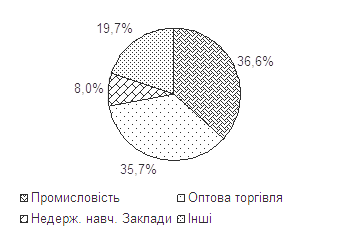

Галузева структура кредитного портфеля на начало 2003 року виглядала в такий спосіб (рис. 2.2):

36,63 % — кредити промисловим підприємствам;

35,71 % — кредити підприємствам торгівлі і суспільного харчування;

7,96 % — кредити недержавним навчальним закладам;

19,7% — кредити підприємствам інших галузей економіки (у т.ч. підприємствам агропромислового комплексу).

Рис. 2.2. Галузева структура кредитів суб'єктам господарювання, станом на 01.01.2003 р.

На ринок були виведені овердрафти в іноземній валюті і факторингове обслуговування.

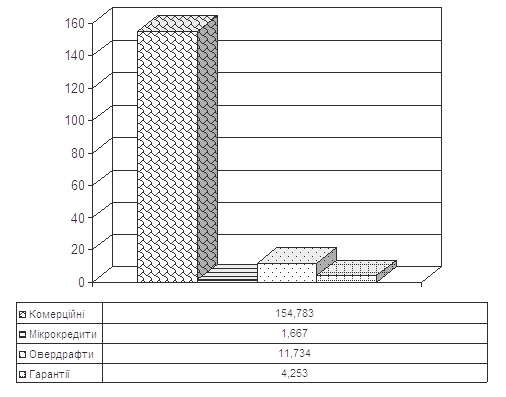

Структура кредитів, наданих юридичним особам, зображена на діаграмі рисунку 2.3, свідчіть про поганий розвиток сектору мікрокредитування, цей сектор дуже швидко розвивається, але в АКБ “ТАС-Комерцбанк він не знайшов відображення.

Рис. 2.3 Структура кредитів, наданих юридичним особам, за станом на 01.01.2003, млн. грн.

Питома вага овердрафтів не велика, менш 7%, але завдяки цьому показник високоліквідних активів має дуже добрий результат.

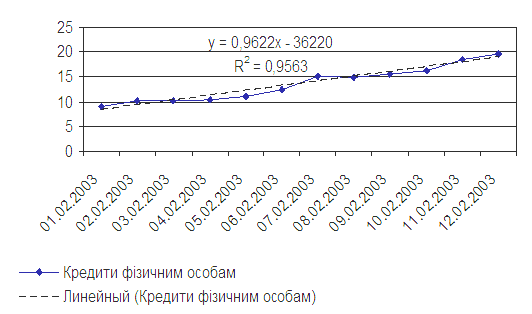

Як видно з діаграми 2.4, значний ріст кредитів наданих фізичним особам має активну динаміку. Ця динаміка спостерігається завдяки тому, що банк домігся успіхів на одному з найбільш перспективних сегментів українського ринку банківських послуг – у кредитуванні громадян під заставу нерухомого майна. Привабливість цього виду операцій полягає не тільки у швидкому росту обсягів кредитування, але й у можливості забезпечувати належну якість кредитного портфеля: повернення наданих кредитів забезпечується заставою високоліквідних об'єктів нерухомості.

Рис.2.4 Динаміка сукупного портфеля кредитів виданих фізичним особам у 2002 році, млн грн.

Як видно з рисунку 2.4, портфель кредитів фізичним особам постійно зростає у 2003 році. Така стійка тенденція підтверджується лінією тренду, що побудована за лінійним методом і має рівень достовірності апроксимації близький до 1 (0,9563). Можна зробити висновок, що у в подальшому АКБ “ТАС-Комерцбанк” нарощуватиме кредити фізичним особам.

Таким чином, АКБ “ТАС-Комерцбанк” постійно нарощує свій кредитний портфель за рахунок як кредитів юридичним, так і фізичним особам. Протягом 2002 року банк чітко дотримував усіх вимог Національного банку України, що стосуються нормативів кредитного ризику. Загальна сума кредитів і гарантій, наданих суб'єктам господарської діяльності, за станом на 1 січня 2003 року склала 172,4 млн. грн. Зростання валютних і гривневих кредитів склало 2,2 і 1,8 рази відповідно. Питома вага сумнівних і безнадійних кредитів склала лише 0,3%.

В галузевій структурі кредитів СПД на початок 2003 року переважали кредити промисловим підприємствам. Структура кредитів, наданих юридичним особам, свідчіть про значний розвиток комерційного кредитування та поганий розвиток сектору мікрокредитування, цей сектор в АКБ “ТАС-Комерцбанк не знайшов достатнього відображення.

Портфель кредитів фізичним особам постійно зростає у 2003 році. Така стійка тенденція підтверджується Трендовим аналізом і тому можна зробити висновок, що у в подальшому АКБ “ТАС-Комерцбанк” нарощуватиме кредити фізичним особам

Початок 2003 року ознаменувалося відкриттям двох київських філій АКБ “ТАС-Комерцбанк”: Софіївської і Лівобережної, тому прослідкуємо реалізацію кредитного механізму на прикладі СФ АКБ “ТАС-Комерцбанк”. На нашу думку, проведення загального аналізу діяльності філії не є раціональним, так як, дана банківська установа працює на банківському ринку менше року і тільки починає розгортати свою діяльність.

2.3 Реалізація механізму кредитування в Софіївській філії АКБ “ТАС-Комерцбанк”

Розглянемо механізм кредитування на прикладі надання кредиту юридичній особі ПП“Талант-Торг”. Найважливіше завдання при розгляді заявки на кредит це оцінка фінансового стану позичальника..

Приватне підприємство “Талант-Торг” звернулося до банку для розгляду питання на отримання кредиту-овердрафт. В заяві позичальник вказав, що йому необхідно сума кредиту в розмірі 300 000 гривень, для поповнення обігових коштів, період кредитування – 1рік.

Оцінку фінансового стану підприємства банк проводить за два звітних періоди станом на 01.10.02-01.01.03 року. Для аналізу використовуються офіційна бухгалтерська звітність, статистична звітність, а також дані внутрішньої звітності підприємства. Основною звітньою формою при аналізі фінансового стану “Талант-Торг” є баланси за два звітні періоди, які наведені у додатку К1.

Попередню оцінку фінансового стану позичальника зробимо на основі приведеного вище балансу підприємства. Потрібно відмітити, що дане приватне підприємство на початку звітнього періоду станом на 01.10.02 мало в своєму розпорядженні фінансових ресурсів на загальну суму 14 277,9 тис.грн., в тому числі 554,5 тис.грн. або 4% складав власний капітал підприємства. На кінець звітнього періоду станом на 01.01.03 підприємство зменшило свої фінансові ресурси на 442,8 тис.грн., що складають 13 835,1 тис.грн., але власний капітал збільшився на 288,8 тис.грн і складав 843,3 тис.грн. або 6,1%. Для одержання загальної оцінки динаміки фінансового стану потрібно порівняти зміни валюти балансу із змінами фінансових результатів господарської діяльності підприємства, для цього нам необхідно розглянути форму 2 “Звіт про фінансові результати” додатка К2. Виходячи з показників темпу приросту валюти балансу та виручки від реалізації, розрахуємо коефіцієнти росту валюти балансу і коефіцієнт виручки від реалізації продукції.

КБ = ![]()

З даного прикладу ми бачимо, що показник росту валюти балансу зменшився на 3,1% .

Кv = ![]()

Збільшення обсягів виручки від реалізації продукції, характеризує про покращення використання засобів на підприємстві.

При здійсненні аналізу структури активів підприємства “Талант-Торг” кредитний аналітик, досліджує такі питання:

- які відбулися зміни в структурі активів;

- яке співвідношення важкореалізованих активів до загальної суми активів;

- рентабельність майна підприємства.

Банк аналізує I і II розділ активу балансу. Дані про вартість майна станом на 01.01.03 порівнюють з вартістю майна станом на 01.10.02 звітнього періоду, потім визначають відхилення в сумі і в процентах до валюти балансу (табл.2.3). Дані таблиці показують, що активи підприємства на кінець звітнього періоду станом на 01.01.03 р., порівнюючи їх із попереднім періодом 01.10.02р., зменшилися на 442,8 тис.грн. При цьому відбулося зменшення основних засобів в структурі необоротних активів на 13 тис.грн. або 0,05%, а також зменшення відстрочених податкових активів на 4,9 тис.грн. або 0,02%, що і призвело до зменшення необоротних активів на 21,8 тис.грн. або 0,1%.

Аналізуючи оборотні активи підприємства ми бачимо, що вони зменшились на 421 тис.грн. або 0,1% порівнюючи з попереднім періодом, але якщо проаналізувати ці відхилення по статтям балансу то ми побачимо, що підприємство збільшило свої виробничі запаси на 11,7 тис.грн. або 0,13%, що виступає одним із позитивних моментів, а також зменшило дебіторську заборгованість на 483 тис.грн.

Таблиця 2.3

Аналіз структури активів ПП“Талант-Торг”

| Показники | На 01.10.02 | На 01.01.03 | Відхилення | |||

| В тис. грн. | В % до валюти балансу | В тис. грн. | В % до валюти балансу | В тис. грн. | В % до валюти балансу | |

| Необоротні активи | ||||||

| 1. Основні засоби | 205,7 | 1,44 | 192,7 | 1,39 | -13 | -0,05 |

| 2. Відстрочені податкові активи | 44,7 | 0,31 | 39,8 | 0,29 | -4,9 | -0,02 |

| 3. Інші необоротні активи | 3,9 | 0,03 | - | - | -3,9 | -0,03 |

| Усього за разділом 1 | 254,3 | 1,78 | 232,5 | 1,68 | -21,8 | -0,1 |

| 2. Оборотні активи | ||||||

| 2.1. Виробничі запаси | 233,5 | 1,64 | 245,2 | 1,77 | 11,7 | 0,13 |

| 2.2. Товари | 2810,6 | 19,7 | 2809,1 | 20,3 | -1,5 | 0,6 |

| 3. Векселі одержані | 63,3 | 0,44 | - | - | -63,3 | -0,44 |

| Дебіторська заборгованість за товари, роботи, послуги: | ||||||

| 4.1. Чиста реалізаційна вартість | 10 909,3 | 76,4 | 10487,7 | 75,8 | -421,6 | -0,6 |

| Дебіторська заборгованість за розрахунками: | ||||||

| 5.1.З бюджетом | 1,8 | 0,01 | 1,8 | 0,01 | - | - |

| 5.2. Із внутрішніх розрахунків | - | - | 2,3 | 0,02 | 2,3 | 0,02 |

| 6.Інша поточна дебіторська заборгованість | 0,4 | 0,003 | - | - | -0,4 | -0,003 |

| Грошові кошти та їх еквіваленти: | ||||||

| 7.1. в національній валюті | - | - | 50,1 | 0,36 | 50,1 | 0,36 |

| 7.2. в іноземній валюті | 0,3 | 0,002 | 2 | 0,01 | 1,7 | 0,008 |

| Усього за розділом 2 | 14019,2 | 98,2 | 13598,2 | 98,3 | -421 | 0,1 |

| Баланс | 14277,9 | 100 | 13835,1 | 100 | -4428 | - |

При аналізі виробничих запасів необхідно вивчити їх структуру, а також необхідно проаналізувати і виявити ті матеріальні цінності, які призводять до зменшення кругообігу оборотних коштів. Важливу роль в балансі підприємства відіграє дебіторська заборгованість, збільшення якої призводить до виникнення фінансових труднощів.

Стан дебіторської заборгованості відображається в 2 розділу активу балансу і зображено в (табл.2.4).

Таблиця 2.4

Аналіз стану дебіторської заборгованості ПП “Талант-Торг”

| Показники | На 01.10.02 | На 01.01.03 | Відхилення |

| 1. Векселі одержані | 63,3 | - | -63,3 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| 2.1. Чиста реалізаційна вартість | 10 909,3 | 10487,7 | -421,6 |

| Дебіторська заборгованість за розрахунками: | |||

| 3.1.З бюджетом | 1,8 | 1,8 | - |

| 3.2. Із внутрішніх розрахунків | - | 2,3 | 2,3 |

| 4.Інша поточна дебіторська заборгованість | 0,4 | - | -0,4 |

| Усього: | 10 974,8 | 10 491,8 | -483 |

| Усього за розділом 2 | 14019,2 | 13598,2 | -421 |

| Питома вага дебіторської заборгованості до суми оборотних активів | 78,3% | 77,2% | -1,1% |

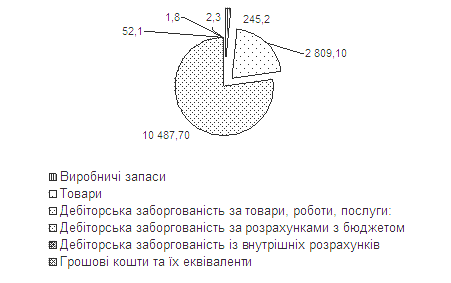

Як видно із даної таблиці дебіторська заборгованість зменшилася на кінець звітного періоду на 483 тис. грн., в тому числі векселі одержані на 63,3 тис. грн., і станом на 01.01.03 р. Заборгованості дебіторів, за відвантажену продукцію, яка забезпечена векселем не було. Також слід відмітити про зменшення чистої реалізаційної вартості на 421,6 тис. грн. це означає, що “Талант-Торг” має надійних партнерів, які вчасно розраховуються за поставлені товари. Якщо розглянути дебіторську заборгованість за розрахунками з бюджетом то вона залишається незмінною на кінець двох звітних періодів складала 1,8 тис. грн. Із обороту підприємства забрано на кінець звітного періоду станом на 01.01.03 р. 77,2% коштів із загальної суми оборотних активів хоча це і менше на 1,1% ніж на 01.10.02р., але відкликання такої значної суми із обороту негативно впливає на фінансовий стан підприємства і може призвести до фінансових труднощів, щоб краще оцінити цю ситуацію зобразимо у вигляді (рис. 2.5).

Рис. 2.5 Аналіз частки дебіторської заборгованості

Для внутрішнього аналізу дебіторської заборгованості необхідно використовувати дані аналітичного обліку (журнали і відомості обліку та розрахунків з покупцями і замовниками). У ході аналізу дебіторську заборгованість доцільно згрупувати по термінах їхнього виникнення (до 1 місяця, від 1 до 3 місяців, від 3 до 6 місяців, від 6 місяців до 1 року, більше 1 року). Заборгованість, по якій пройшов термін позивної давності, може бути при наявності відповідних документів віднесена на позареалізаційні витрати і списана на збитки. Що стосується заборгованості, яка є нереальною до стягнення, то рішенням інвентаризаційної комісії створюється резерв по сумнівних боргах. Такі резерви можуть бути створені за умови, що ця заборгованість не погашена в обговорені договорами терміни і не забезпечений гарантіями. Розмір резерву по кожному сумнівному боргу визначають у залежності від платоспроможності боржника на підставі попередньої оцінки ймовірності повного або часткового погашення заборгованості. Основними рекомендаціями, що дозволяють підприємству грамотно розпоряджатися дебіторською заборгованістю, є:

- по можливості орієнтуватися на більшу кількість покупців з метою зменшення ризику несплати одним або декількома великими покупцями.

Однією з ключових ознак фінансової стійкості підприємства є його ліквідність. Ліквідність – здатність підприємства виконувати свої фінансові зобов’язання перед усіма контрагентами і державою. Необхідність аналізу стану ліквідності підприємств у ринкових умовах зумовлюється насамперед тим, що жодне з них у цих умовах не гарантоване від банкрутства, коли воно не може розрахуватися за своїми боргами і зазнає фінансового краху, що призводить для банку виникнення кредитного ризику. Зобразимо активи підприємства за ступенем ліквідності тобто за швидкістю їх можливого перетворення на гроші (табл.2.5).

Таблиця 2.5

Групування активів по ступеню ліквідності

| Показники | На 01.10.02 | На 01.01.03 | Відхилення | |

| Абсолютне | Темп росту, % | |||

| Грошові кошти та їх еквіваленти: | ||||

| 1.1. в національній валюті | - | 50,1 | +50,1 | - |

| 1.2. в іноземній валюті | 0,3 | 2,0 | 1,7 | 666,7 |

| Усього по 1 групі | 0,3 | 52,1 | 51,8 | 17366,7 |

| 2.1. Товари | 2810,6 | 2809,1 | -1,5 | 99,9 |

| 2.2 Векселі одержані | 63,3 | - | -63,3 | - |

| Дебіторська заборгованість за товари, роботи, послуги: | ||||

| 2.3. Чиста реалізаційна вартість | 10 909,3 | 10487,7 | -421,6 | 96,1 |

| Дебіторська заборгованість за розрахунками: | ||||

| 2.4.З бюджетом | 1,8 | 1,8 | 0,0 | 100,0 |

| 2.5. Із внутрішніх розрахунків | - | 2,3 | +2,3 | - |

| 2.6. Інша поточна дебіторська заборгованість | 0,4 | - | -0,4 | - |

| Усього по 2 групі | 13 785,4 | 13 300,9 | -484,5 | 96,5 |

| 3. Виробничі запаси | 233,5 | 245,2 | 11,7 | 105,0 |

| Усього по оборотним активам | 14019,2 | 13 598,2 | -421,0 | 97,0 |

| 1. Основні засоби | 205,7 | 192,7 | -13,0 | 93,7 |

| 2. Відстрочені податкові активи | 44,7 | 39,8 | -4,9 | 89,0 |

| 3. Інші необоротні активи | 3,9 | - | -3,9 | - |

| Усього по 4 групі | 254,3 | 232,5 | -21,8 | 91,4 |

Як показують дані таблиці, самі ліквідні фінансові ресурси для банку – грошові кошти та їх еквіваленти, які збільшилися на кінець звітного періоду і складали 52,1 тис. грн. Це говорить про те що підприємство має постійних покупців на ринку збуту продукції, які вчасно розраховуються за поставлені товари, які також зменшились на складі і складають 2 809,1 тис. грн.

Виходячи з показників, поданих у додатків Л1 та Л2, проаналізуємо коефіцієнти ліквідності.

Кожне підприємство, виходячи з конкретних умов господарювання та власних показників, визначає свій нормативний коефіцієнт покриття. Розрахунок наведено в (табл. 2.6).

Таблиця 2.6

Розрахунок нормативного коефіцієнта покриття, тис. грн.

| Показники | Значення показників | Відхилення | |

| На 01.10.02 | На 01.01.03 | ||

| 1.Матеріальні запаси | 3044,1 | 3054,3 | +10,2 |

| 2.Безнадійна ( довгострокова ДЗ) | - | - | - |

| 3.Поточні зобов’язання | 13 723,4 | 12 991,8 | -731,6 |

| 4.Нормативний коефіцієнт покриття | 1,22 | 1,24 | +0,02 |

Розрахувавши наші показники зведемо їх в (таблицю 2.7).

Таблиця 2.7

Оцінка динаміки основних показників ліквідності

| Показники | На 01.10.02 | На 01.01.03 | Відхилення |

| 1.Кал | 0,000022 | 0,004 | +0,0039 |

| 2.Кл | 0,8 | 0,81 | +0,01 |

| 3.Загальний коефіцієнт покриття | |||

| 3.1 Фактичний Кпф | 1,02 | 1,05 | +0,03 |

| 3.2. Нормативний Кпн | 1,22 | 1,24 | +0,02 |

Із даної таблиці можна зробити висновок, що в ліквідності підприємства сталися істотні зміни. Так на кінець звітного періоду проти його початку становище з абсолютною ліквідністю відносно нормалізувалось. Однак фактичне значення коефіцієнта абсолютної ліквідності 0,004, усе ще залишається значно нижчим за норму (0,2-0,35). На початку періоду підприємство могло б швидко погасити при виникнені необхідності лише 0,0022% поточних зобов’язань, а вкінці періоду - 0,4%. Проміжний коефіцієнт покриття за поточний рік порівняно з минулим зріс на 0,01 відсоткового пункту і перевищив мінімально допустиме значення (0,7- 0,8).

Тобто, мобілізував при необхідності кошти при розрахунках із дебіторами, “Талант - Торг” може практично повністю погасити всю суму поточних зобов’язань. Необхідно мати на увазі, що дійсність висновків за результатами розрахунку цього коефіцієнта в значній мірі залежить від "якості" дебіторської заборгованості (термінів її виникнення, фінансового стану боржників і ін.).

Нормативний коефіцієнт покриття розрахований за даними підприємства, діяльність, якого аналізується, суттєво збільшився за рахунок матеріальних запасів у межах необхідної потреби. Таким чином, при зростанні за рік суми матеріальних запасів у межах необхідної потреби, при зниженні поточних зобов’язань на 731,6 тис. грн. нормативний коефіцієнт покриття збільшився на 0,02 пункту. Водночас фактичний коефіцієнт покриття збільшився на 0,03 пункту. Як видно із отриманих даних Кп, станом на 01.01.02р., мобілізував всі оборотні кошти, підприємство може повністю погасити всі поточні зобов’язання по кредитам, розрахункам, після чого в активі підприємства залишаться оборотні кошти на загальну суму 13 598,2 – 12 991,8 = 606,4 тис. грн., які можуть бути направлені на погашення для інших цілей.

З позиції кредиторів підприємству подібне до варіанта формування оборотних коштів надається перевага. У той же час з погляду менеджера значне нагромадження виробничих запасів (245,2 тис. грн.), перетворення засобів у дебіторську заборгованість, може бути зв'язане з недотепним керуванням активами підприємства. Якщо співвідношення поточних активів і короткострокових зобов'язань нижче, чім 1:1, то можна робити висновок, що при розгляді питання кредитування банк споконвічно піддає свої кредитні ресурси високому ризику, тому що вже на цьому етапі діяльності в підприємства є проблеми в оплаті наявних рахунків. Співвідношення 1:1 припускає рівність поточних активів і поточних зобов'язань. Беручи в увагу різний рівень ліквідності активів, можна з упевненістю вважати, що далеко не всі активи можуть бути легко реалізовані в терміновому порядку, тому подібна ситуація далеко не краща для самого підприємства і кредиторів.

Аналіз кредитного ризику підприємства починають з якісної оцінки позичальника як виробника продукції, цей аналіз проводиться банківськими працівниками (службами) на етапі розгляду питання про надання кредиту з метою визначення можливості і готовності потенційного позичальника повернути кредит і вчасно погашати проценти за користування їм відповідно до умов кредитного договору. У ході аналізу рівня кредитного ризику необхідно зіставляти значення коефіцієнта покриття і коефіцієнта ліквідності. Нормальним (за оцінками закордоних фахівців) вважається співвідношення Кп до Кл рівного 4,0:1,0. Якщо це співвідношення порушене за рахунок збільшення коефіцієнта покриття Кп, то це можна розцінювати як наявність наднормативних запасів матеріально - технічних цінностей, значного обсягу незавершеного виробництва, неврахованого браку готової продукції або наявної сировини. Недолік ліквідних засобів указує на затримку платежів по поточним операціям підприємства, а це знижує ліквідність балансу. Оптимальна потреба підприємства в ліквідних засобах повинна бути приблизно вдвічі більше короткострокових зобов'язань.

У розглянутому прикладі розрахунки показників підприємства "Талант -Торг" показали:

станом на 01.10.02р. : ![]()

станом на 01.01.03р. : ![]()

Тобто, в результаті господарської діяльності підприємства співвідношення між цими двома показниками порушено.

У ході аналізу фінансового стану підприємства рекомендується вивчати перспективи діяльності (до моменту погашення кредитів і інших платежів), платоспроможність і кредитоспроможність позичальника. Достовірна оцінка фінансового стану позичальника дає до мінімуму звести ризик при видачі кредиту і дозволяє забезпечити прибутковість банківської діяльності.

Розрахувавши дані показники, які дають аналіз власних оборотних коштів підприємства “Талант-Торг” занесемо їх у таблицю 2.8. Як показують дані таблиці наявність власних оборотних коштів на підприємстві зросла на 310,3 тис. грн., також збільшилась реальна вартість оборотних коштів у майні підприємства і складає 0,04 тис. грн., що заслуговує позитивної оцінки.

Таблиця 2.8

Розрахунок показників власних оборотних коштів

| Показники | На 01.10.02 | На 01.01.03 | Відхилення |

| Фн | 300,2 | 610,5 | 310,3 |

| Крв | 0,02 | 0,04 | 0,02 |

| Ко | 0,9 | 1,45 | 0,55 |

| Кз | 1,1 | 0,68 | -0,42 |

| Р | 14% | 22% | 8% |

| Чо | 300 | 248 | -52 |

Розрахуємо коефіцієнти управління активами підприємства “Талант-Торг” у додатку Л2. Ми бачимо, що на кінець звітного швидкість з якою запаси пересувалися на підприємстві зросла і становить 5,50. Збільшення цього коефіцієнту показує, що “Талант-Торг” збільшив ефективність використання своїх ресурсів. Дохідність активів збільшилась на 3%. Дані про розрахунки коефіцієнту занесені в (табл.2.9).

Таблиця 2.9

Аналіз оборотності дебіторської заборгованості ПП “Талант-Торг”

| Показники | На 01.10.02 | На 01.01.03 | Відхилення |

| Кодз | 1,2 | 1,84 | +0,64 |

| Період погашення ДЗ (в днях) | 304 (365/1,2) | 198 (365/1,84) | -106 |

| КПДЗ | 0,83 (10491,8+10974,8)/2

| 0,54 | -0,3 |

Із даної таблиці можна зробити такий висновок, що прискорення оборотності в динаміці розглядається як позитивна тенденція, якщо оцінити період погашення дебіторської заборгованості, то він зменшився на 106 днів, що зменшує ризик непогашення платежів.

Аналіз джерел коштів підприємства та їх використання. Для аналізу джерел коштів підприємства інформаційною базою є баланс, інформація про власний капітал відображається в 1 розділу пасиву балансу (додаток К1). Зобразимо структуру джерел коштів в (табл. 2.10)

Таблиця 2.10

Аналіз структури джерел коштів ПП “Талант-Торг”

| Показники | На 01.10.02 | На 01.01.03 | Відхилення |

| Всього майна: | 14 277,9 | 13 835,1 | -442,8 |

| Власний капітал | 554,5 | 843,3 | +288,8 |

| В % до суми | 3,9 | 6,1 | +2,2 |

| Наявність власних оборотних коштів | 300,2 | 610,5 | +310,3 |

| В % до власного капіталу | 54,1 | 72,4 | +18,3 |

| Поточні зобов’язання | 13723,4 | 12991,8 | -731,6 |

| В % до суми | 96,1 | 93,9 | -2,2 |

| Короткострокові кредити банку | 655,9 | 634,4 | -21,5 |

| В % до поточних зобов’язань | 4,7 | 4,8 | +0,1 |

| Власні кошти

| 0,04 | 0,06 | +0,02 |

Дані таблиці дозволяють зробити такий висновок, що зменшення вартості майна підприємства на 4428 тис. грн., в основному відбулося за рахунок зменшення поточних зобов’язань на 731,6 тис. грн.. Доля власних коштів до загальної вартості всього майна на початок звітного періоду складала 3,9%, а на кінець періоду 6,1%, при цьому відбулося збільшення власного капіталу на 2,2%. Доля залучених котів на початок звітного періоду 96,1%, а на кінець 93,9% при цьому відбулося зменшення поточних зобов’язань на 2,2%, що заслуговує позитивної оцінки. Але, якщо проаналізувати співвідношення власних коштів до залучених коштів, ми бачимо, що підприємство має велику фінансову залежність від зовнішніх ресурсів, що зменшує фінансову стійкість “Талант-Торгу”. Кредитний аналітик повинен з’ясувати причини зменшення фінансової стабільності підприємства. Так, як “Талан-Торг”, займається виробництвом взуття, то для виробничого процесу необхідна сировина, а саме юхта, ціни на яку постійно зростають на ринку шкірсировини. Так, як в обов'язок “Талан-Торг” входить заключення договорів, контрактів, реалізацію товарної продукції то відділ маркетингу постійно вивчає фінансові пропозиції з приводу ввозу сировини з країн СНД. Насамперед, це Росія, що постійно диктує свої умови і піднімає ціни на матеріальні ресурси, планові запаси, що необхідні для виробничого циклу нашого підприємства. Через це виникають великі витрати у виробництві.

Практично безкоштовним джерелом засобів для підприємства є кредиторська заборгованість. При розрахунках з постачальниками і підрядчиками плата за тимчасове користування засобами кредиторів, як правило, не береться, тобто якщо відповідно до договору передбачено оплату через "n" днів після одержання (відвантаження) продукції, то це означає, що покупець одержав безпроцентний кредит на термін "n" днів. Багато підприємств широко використовують подібну можливість. У той же час, чим більший термін має заборгованість, тим менше її реальний розмір з обліком інфляційних процесів. Однак з погляду кредитоспроможності, недотримання установлених договором термінів оплати - погана практика, тому що потенційні кредитори можуть негативно вирішити питання про надання нового кредиту. В умовах широко розповсюдженого порядку попередньої оплати продукції додатковим безкоштовним джерелом фінансування діяльності багатьох підприємств - виробників стали суми засобів, що надходять від їхніх покупців. Практика підприємств - виробників продукції показує, що розрив між часом надходження засобів на розрахунковий рахунок і часом відвантаження продукції в багатьох випадках вимірюється місяцями.

Зарахування в оборот підприємства кредиторської заборгованості у великих розмірах часто є наслідком фінансових утруднень підприємства. При аналізі кредиторської заборгованості можна скласти аналітичну (табл. 2.11).

Таблиця 2.11

Аналіз структури кредиторської заборгованості, тис. грн.

| Кредиторська заборгованість | На 01.10.02 | На 01.01.03 | Відхилення |

| Короткострокові кредити | 655,9 | 634,4 | -21,5 |

| Векселі видані | 63,3 | - | -63,3 |

| Кредитор. заборгованість за товари, роботи, послуги | 12962,9 | 12310,5 | -652,4 |

| з одержаних авансів | - | 2,9 | 2,9 |

| з бюджетом | 13,2 | 22,6 | 9,4 |

| з позабюджетних платежів | 5,9 | 5,9 | 0 |

| зі страхування | 5,0 | 5,3 | 0,3 |

| з оплати праці | 10,0 | 10,2 | 0,2 |

| із внутрішніх розрахунків | 7,2 | - | -7,2 |

| Усього: | 13723,4 | 12991,8 | -731,6 |

Дані таблиці показують, що сума кредиторської заборгованості зменшилась на кінець звітного періоду по відношенню на початок періоду на 731,6 тис. грн.; в тому числі по розрахункам з банками за короткостроковими кредитами на 21,5 тис.грн.; за товари, роботи, послуги на 652,4 тис.грн.; за внутрішніми розрахунками.

Клас позичальника за результатами оцінки його фінансового стану визначається на підставі основних показників та коригується з урахуванням додаткових (суб’єктивних показників). Система основних показників, що враховується в Софіївської філії АКБ “ТАС-Комерцбанк” для проведення оцінки фінансового стану підприємства “Талант-Торг”, наведена у (табл.2.12)

Таблиця 2.12

Показники оцінки фінансового стану підприємства “Талант-Торг”

| № | Назва коефіцієнту | 01.10.02 | 01.01.03 | Відхилення |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Коефіцієнт загальної ліквідності КП | 1,02 | 1,05 | 0,03 |

| 2 | Коефіцієнт миттєвої ліквідності КЛ1 | 0,00 | 0,00 | 0 |

| 3 | Коефіцієнт поточної ліквідності КЛ2 | 0,80 | 0,81 | 0,01 |

| 4 | Коефіцієнт незалежності | 24,75 | 15,41 | -9,34 |

| 5 | Коефіцієнт маневреності власних коштів | 0,54 | 0,72 | 0,18 |

| 6 | Рентабельність активів РА | 0,07 | 0,10 | 0,03 |

| 1,43 | - | |||

| 7 | Рентабельність продажу РП | 0,08 | 0,07 | -0,01 |

| 0,88 | - | |||

| 8 | Обсяг реалізації | 12 902,9 | 19 734,8 | 6831,9 |

| 1,53 | 1,53 | |||

| 9 | Коефіцієнт оборотності запасів | 3,59 | 5,51 | 1,92 |

| 1.54 | - | |||

| 10 | Коефіцієнт оборотності деб. заборгованості | 1,2 | 1,84 | 0,64 |

| 1,53 | - | |||

| 11 | Коефіцієнт оборотності кред. заборгованості | 0,80 | 1,26 | 0,46 |

| 1,58 | - |

Визначені для кожного кредиту рівні показників позначаються відповідною кількістю балів. Досить нелегко, але необхідно враховувати такий фактор, як репутацію позичальника. Основою такого підходу є вимоги, запропоновані НБУ для комерційних банків при формуванні резерву для відшкодування втрат від кредитної діяльності. Для характеристики цієї частини ділової кредитоспроможності доцільним, є введення спеціальної анкети, що включає питання, які характеризують моральні якості керівників, соціальний та матеріальний стан та оцінку правил поведінки в окремих ситуаціях тощо.

Отже, за оцінкою фінансового стану ПП “Талант-Торг” віднесено до класу “А”, згідно з положенням НБУ, клас позичальника за овердрафтом визначається без урахування рівня забезпечення, якщо за оцінкою фінансового стану його віднесено до класу “А” чи “Б”.

Отже, працівники кредитного відділу Софіївської філії АКБ “ТАС-Комерцбанк” у м. Києві проаналізувавши всі документи, оцінивши кредитоспроможність позичальника вирішують питання про надання кредиту овердрафт і оформлюють кредитний договір.

Фізичним особам у АКБ “ТАС-Комерцбанк” відкриваються поточні рахунки на підставі заяви; документа, що засвідчує особу (паспорта або документа, що замінює його); договору про відкриття та обслуговування рахунку між установою банку і громадянином; картки із зразками підписів. Зразки підписів засвідчуються працівником банку, який відкриває рахунок. Для оцінки кредитоспроможності позичальника – фізичної особи банк вимагає довідку з місця роботи за останні 6 місяців та суб’єктивно оцінює його моральні якості, а також вимагає наявність ліквідної застави. Перед укладанням угоди позичальник повинен заповнити анкету встановленого зразка, яка і буде відображати його фін стан та платоспроможність.

Виконання операцій на поточних рахунках здійснюється на підставі розрахункових документів у безготівковій та готівковій формах. У розрахункових документах зазначається підстава для перерахування коштів.

Фізичним особам - суб'єктам підприємницької діяльності (СПД), які здійснюють свою діяльність без створення юридичної особи, поточний та інші рахунки відкриваються на їх ім'я за умови надання паспорта чи іншого документа, що засвідчує особу. Для відкриття рахунку в установу банку подаються: а) заява про відкриття поточного рахунку встановленого зразка, підписана СПД; б) копія свідоцтва про державну реєстрацію; в) копія документа, що підтверджує взяття підприємства на податковий облік; г) довідка про реєстрацію в органах Пенсійного фонду України; ґ) картка із зразками підписів, що надаються в присутності працівника банку; д) копія страхового свідоцтва, що підтверджує реєстрацію СПД у Фонді соціального страхування.

Таким чином, кредитний механізм у АКБ “ТАС-Комерцбанк” містить всі, перелічені у першому розділі роботи, етапи кредитування. Але він дещо розрізняється для юридичних осіб, фізичних осіб та фізичних осіб – СПД в розрізі: оцінки фінансового стану, переліку документів, що містяться у кредитній справі та видами забезпечення кредиту.

З метою визначення ефективності такого кредитного механізму проаналізуємо кредитний портфель СФ АКБ “ТАС-Комерцбанк”.

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... позичальника або дата сплати платіжних документів з позичкового рахунку позичальника) і діє до повного погашення кредиту та сплати відсотків за його користування.[6] 3.2 Етапи процесу кредитування Організація кредитних взаємовідносин банку і клієнтів визначається багатьма факторами, що включають стратегію і тактику банку, кваліфікацію банківських працівників, розмір статутного та власного ...

... касових резервів інших кредитних установ. - 12 - 3. Збереження офіційних золото-валютних резервів. 4. Надання кредитів і виконання розрахункових опера- цій для урядових органів. 5. Здійснення розрахунків і перевідних операцій для комерційних банків. 6. Грошово-кредитне регулювання економіки. 7. Контроль за діяльністю кредитних установ. 8. Надання ліцензій на операції ...

0 комментариев