Нормативне регулювання кредитної діяльності банку

Норматив максимального сукупного розміру кредитів, гарантій і поручительств, наданих інсайдером

Макроекономічний огляд кредитного ринку України

Загальна характеристика діяльності АКБ „Тас-Комерцбанк”

Аналіз кредитного портфеля АКБ “ТАС-Комерцбанк”

Аналіз кредитного портфеля Софіївської філії АКБ “ТАС-Комерцбанк”

Порівняльний аналіз кредитної політики АКБ “ТАС-Комерцбанк” та КБ „Фінанси і кредит”

Рекомендації стосовно вдосконалення кредитної політики комерційного банку

Пропозиції щодо вибору оптимальної методики нарахування відсотків за кредит

Покращення системи контролю за якістю кредитного портфеля і факторами ризику

Навигация

Аналіз кредитного портфеля Софіївської філії АКБ “ТАС-Комерцбанк”

Кредитний механізм в комерційних банках

158760

знаков

36

таблиц

16

изображений

2.4 Аналіз кредитного портфеля Софіївської філії АКБ “ТАС-Комерцбанк”

Здійснення ефективної кредитної діяльності комерційних банків певною мірою залежить від здатності економічного аналізу оцінити цю діяльність у всій її повноті та різноманітності.

Оскільки формування та розміщення кредитних ресурсів є основним видом діяльності комерційного банку, аналізу кредитного портфеля має бути приділено найбільшу увагу.

Досліджується насамперед динаміка та структура кредитів у такому розрізі: овердрафт, кредити під платіжні картки, операції репо, векселі, факторинг, комерційні кредити, кредити на будівництво, освоєння землі тощо, а також довгострокові, короткострокові кредити і фінансовий лізинг (табл. 2.1).

Таблиця 2.13

Аналіз динаміки та структури кредитів СФ АКБ “ТАС-Комерцбанк” за терміном

| Показник | На 01.01.2003 | На 01.10.2003 | Відхилення | |||

| Тис.грн. | У % до підсумку | Тис.грн | У % до підсумку | Абсо-лютне, в тис.грн | Відно-шення до бази, рази | |

| 1. Кредити і фінансовий лізинг, надані клієнтам | 0,87838 | 100 | 10,426 | 100 | 9,548 | 11,9 |

| - довгострокові | 0,5748 | 65,44 | 7,275 | 69,78 | 6,700 | 12,7 |

| - короткострокові | 0,30358 | 34,56 | 3,151 | 30,22 | 2,847 | 10,4 |

| - фінансовий лізинг | - | - | - | - | - | - |

Як видно з таблиці кредитний портфель складають в основному довгострокові кредити, питома вага яких на кінець року 69,7 %. При загальному прирості кредитних вкладень 1086 % темп приросту довгострокових кредитів 4,34 %. Динаміка росту кредитного портфелю дуже швидка завдяки недавньому відкриттю, але співвідношення довгострокових і короткострокових кредитів не змінюється. Це свідчіть про те, що не зважаючи на короткий час роботи філії, вона зайняла відповідну нішу на ринку банківських послуг.

Аналіз забезпечення позик, які надає своїм клієнтам комерційний банк, має на меті визначити можливості компенсації боржниками збитків, що зазнає банк внаслідок неповернення наданих кредитів і позик.

Аналіз забезпеченості позик ґрунтується на дослідженні співвідношення суми забезпечення і суми позикової заборгованості клієнтів банку.

Оцінку рівня забезпеченості кредитів і позик комерційного банку та визначення їх динаміки в звітному періоді здійснено виходячи з даних наведених у табл. 2.14.

Таблиця 2.14

Аналіз рівня забезпеченості кредитів СФ АКБ “ТАС-Комерцбанк”

| Вид забезпечення | На 01.01.2003 | На 01.10.2003 | Відхилення у обсязі позик | |||

| Тис.грн | У % до підсумку | Тис.грн | У % до підсумку | Абсолютне, в тис.грн | У % до бази | |

| 1. Застава у тому числі | 0,7784 | 100 | 8,571 | 100 | 7,7926 | 1101,133 |

| 1.1 Товарно-матеріальні цінності | 0,7784 | 100 | 4,481 | 100 | 3,7026 | 575,6828 |

| 1.2 Нерухомість | - | - | 3,25 | 100 | - | - |

| 1.3 Інші види застави | - | - | 0,84 | - | - | - |

| 2. Без забезпечення | 0,1 | - | 1,855 | 100 | 1,7550 | 1855 |

| Разом | 0,8784 | - | 10,426 | - | - | - |

Виходячи з даних, наведених у табл. 2.14, можна зробити висновок про стабільність рівня забезпеченості позик: питома вага забезпечених кредитів у звітному періоді вагомо не змінилась.

У структурі забезпечених кредитів сталися зміни, які призвели до зростання забезпечення кредитів. Так, зросла питома вага кредитів, наданих під заставу як товарно-матеріальних цінностей, так і інших видів застав.

Результати аналізу надають можливість визначити на майбутнє основні напрямки політики банку щодо забезпеченості позик, а саме: сприяння зростанню долі забезпечених кредитів у загальному обсязі позик та підвищення ліквідності забезпечення позик.

На 1.10.03 р. структура кредитів Софіївської філії АКБ ТАС-Комерцбанк у м.Києві виглядає таким чином (табл. 2.15.)

Таблиця 2.15

Аналіз структури кредитів СФ АКБ “ТАС-Комерцбанк”

| Група ризику | Сума, грн. | Питома вага, % |

| 1-а гр. | 4863500 | 64,2 |

| 2-а гр. | 1900000 | 25,1 |

| 3-а гр. | 600000 | 7,9 |

| 4-а гр. | 200000 | 2,6 |

| 5-а гр. | 13000 | 0,2 |

| Разом: | 7576500 | 100,0 |

Використовуючи коефіцієнти ризику кожної групи позичок, одержуємо сукупний ризик кредитного портфеля банку на 1.10.03 р.:

(4863500х1%)+(1900000х5%)+(600000х30%)+(200000х75%)+

(1300х100%) = 522270грн.

Кредитний ризик має задовільний результат, тобто кредитний портфель СФ АКБ “ТАС-Комерцбанк” у заловільному стані.

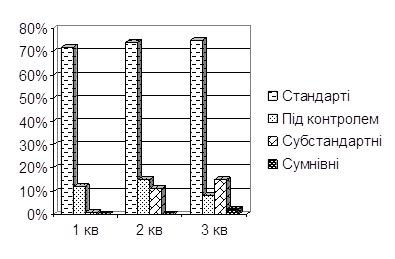

Структура кредитного портфелю Софіївської Філії АКБ “ТАС-Комерцбанк” у м.Києві за групами ризику наведена на рис. 2.6.

Як видно з рис. 2.6, якість кредитного портфеля підвищилась. Так на кінець звітного періоду питома вага стандартних, субстандартних кредитів і кредитів під контролем виросла на 0,8 підпунктів і досягла 97,9 % при одночасному зниженні сумнівних та безнадійних. Слід відзначити, що темпи приросту стандартних кредитів перевищують темпи приросту кредитного портфеля в цілому. Це дозволило банку підвищити ефективність кредитної політики.

Рис. 2.6 Структура та динаміка кредитів СФ АКБ “ТАС-Комерцбанк” за групами ризику

Визначення шляхів підвищення ефективності кредитного портфелю, полягає в поступовому визначенню впливу кожного фактора, з яких складається Банківський сектор активних операції.

Аналіз структури активних операцій ділиться на якісний і кількісний. У випадку здійснення якісного аналізу визначається перелік активних операцій (напрямків використання коштів банку) на момент проведення аналізу. (див. додаток М, таблиця 1)

У структурі активних операцій банку найбільша питому вагу має кредитна діяльність - 49,45%, у тому числі надання короткострокових кредитів 20,02%. Банк є платоспроможним, оскільки кошти на кореспондентському рахунку в НБУ складають 13,61%. Витрати банку мають незначну питому вагу в структурі активних операцій - 1,64. Отже, активи банку складаються в основному з позик клієнтів. Безнадійні борги по цих позиках заподіюють банку збитки, особливо в тому випадку, якщо недостатньо забезпечені кредити.

Зважаючи на те, що найбільша питома вага припадає на кредитну діяльність в активних операціях банку, що є ризикованої для комерційного банку, виникає необхідність в аналізі «кредитного портфеля» банку. (див. додаток М, таблиця 2)

Структура «кредитного портфеля» банку може вважатися задовільною в тому випадку, якщо питома вага кредитів без забезпечення, сумнівних для повернення, прострочених і пролонгованих складає не більш 5,0%. У нашому ж випадку можна стверджувати, що СФ АКБ “ТАС-Комерцбанк” проводить ризиковану кредитну політику.

У нашому випадку банк зобов'язаний сформувати резервний фонд у розмірі не менше 0,522 тис. грн. Аудитори повинні підтвердити повноту формування зазначеного резерву.

На заключному етапі керівництва кредитним портфелем менеджери банку на основі розгляду сформованої структури кредитного портфеля і чинників, що викликали її зміну, намічають міри в області кредитної політики банку на перспективу. До них належать: зміни в цільовій спрямованості позичок або сфер вкладення кредитних ресурсів, одержання додаткових гарантій, посилення попереднього і наступного контролю за виконанням умов кредитного договору, поліпшення тих або інших елементів організації кредитного процесу.

Похожие работы

... також бажана наявність акваріума. ВИСНОВКИ Проведений аналіз фінансової стійкості комерційного банку та шляхів її зміцнення дає підстави зробити наступні висновки й пропозиції. Фінансова стійкість комерційного банку ще не стала об'єктом комплексного наукового дослідження у вітчизняній літературі, хоча потреба в таких дослідженнях є значною. У процесі аналізу структури банківських ресурсів і ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... позичальника або дата сплати платіжних документів з позичкового рахунку позичальника) і діє до повного погашення кредиту та сплати відсотків за його користування.[6] 3.2 Етапи процесу кредитування Організація кредитних взаємовідносин банку і клієнтів визначається багатьма факторами, що включають стратегію і тактику банку, кваліфікацію банківських працівників, розмір статутного та власного ...

... касових резервів інших кредитних установ. - 12 - 3. Збереження офіційних золото-валютних резервів. 4. Надання кредитів і виконання розрахункових опера- цій для урядових органів. 5. Здійснення розрахунків і перевідних операцій для комерційних банків. 6. Грошово-кредитне регулювання економіки. 7. Контроль за діяльністю кредитних установ. 8. Надання ліцензій на операції ...

0 комментариев