КЛАССИФИКАЦИЯ РИСКОВ

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

Система внутреннего контроля

Оценка кредитоспособности

Организационно – экономическая характеристика «ИМПЭКСБАНКА»

Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»

Установление лимитов кредитования

Проблемы снижения кредитных рисков в современных условиях и пути их решения

Проводить проверку информации, полученной им от Залогодателя по настоящему Договору вне зависимости от вида этой проверки;

ПРЕДМЕТ ДОГОВОРА

Навигация

Кредитные риски в коммерческом банке

Кредитные риски в коммерческом банке

193708

знаков

26

таблиц

3

изображения

СОДЕРЖАНИЕ:

Введение ……………………………………………………………………… 2

Глава 1 Банковские риски : классификация, факторы и параметры .. 5

1.1. Понятие банковских рисков и причины их возникновения …………… 5

1.2. Классификация банковских рисков ………………………………………9

Глава 2. Методологические основы анализа и оценки рисков ……........ 16

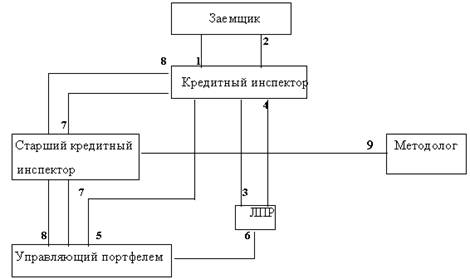

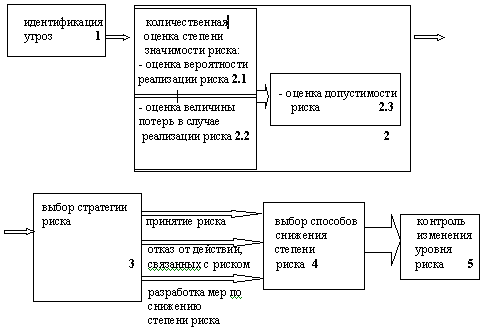

2.1. Принципы построения системы управления кредитными рисками

банка …………………………………………………………………………….16

2.2. Система внутреннего контроля …………………………………………...29

2.3. Оценка кредитоспособности ……………………………………………...33

Глава 3 Способы управления банковскими рисками и пути их совершенствования на примере коммерческого банка …………………..58

3.1. Организационно – экономическая характеристика «ИМПЭКСБАНКА».58

3.2. Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»……………………………………………………………….62

3.3. Проблемы снижения кредитных рисков в современных условиях и пути их решения……………………………………………………………………. 71

Заключение……………………………………………………………………. 86

Список литературы ……………………………………………………………88

Приложения …………………………………………………………………….89

ВВЕДЕНИЕ.

Банки - центральные звенья в системе рыночных структур. Развитие их деятельности - необходимое условие реального создания рыночного механизма. Процесс экономических преобразований начался с реформирования банковской системы. Эта сфера динамично развивается и сегодня.

Длительное время банки были государственными органами и выступали одной из “несущих конструкций” административно-командной системы управления экономикой. В результате организация банковского дела в стране утратила традиции и опыт российских банков. Сегодня, строя рыночную экономику мы вынуждены в короткие сроки выйти на уровень современного мирового уровня организации банковского дела.

Коммерциализация отечественной банковской системы, обострение конкуренции между финансовыми институтами влекут за собой необходимость познания и применения на практике позитивного опыта, который накоплен банками в развитых странах.

За последнее время произошли значительные сдвиги в становлении банковской системы России. Определились банки-лидеры, сформировались основные направления банковской специализации, завершился раздел клиентской базы между финансовыми институтами.

Современная банковская система это важнейшая сфера национального хозяйства любого развитого государства. В последние годы она претерпела значительные изменения. Модифицируются все компоненты банковской системы.

Вступление России в рынок в значительной мере связано с реализацией потенциала кредитных отношений. Поэтому одним из обязательных условий формирования рынка является коренная перестройка денежного обращения и кредита. Главная задача реформы максимальное сокращение централизованного перераспределения денежных ресурсов и переход к преимущественно горизонтальному их движению на финансовом рынке. Создание финансового рынка означает принципиальное изменение роли кредитных институтов в управлении народным хозяйством и повышение роли кредита в системе экономических отношений.

Переход России к рыночной экономике, повышение эффективности ее функционирования, создание необходимой инфраструктуры невозможно обеспечить без использования и дальнейшего развития кредитных отношений.

Кредит стимулирует развитие производительных сил, ускоряет формирование источников капитала для расширения воспроизводства на основе достижений научно-технического прогресса.

Без кредитной поддержки невозможно обеспечить быстрое и цивилизованное становление хозяйств, предприятий, внедрение других видов предпринимательской деятельности на внутригосударственном и внешнем экономическом пространстве.

Kредитная операция является одной из главных банковских операций. Статья «Предоставленные кредиты» занимает значительный удельный вес в активной части баланса любого коммерческого банка. Доля доходов от кредитных операций (полученных процентов за пользование кредитом) в общем объеме доходов банка колеблется в зависимости от типа банка, приоритетов его деятельности. Одной из важных функций банковского кредита является обеспечение непрерывности осуществляемой хозяйствующими субъектами деятельности. Именно благодаря банковскому кредиту у компаний и фирм появляется возможность, не нарушая платежного оборота, продолжать осуществлять свои основные операции.

Отметим, что именно кредитная деятельность – эта та деятельность, ради которой банк и создается как кредитная организация. И хотя с течением времени банки, безусловно, расширяют комплекс оказываемых услуг, именно доходы от кредитных операций остаются для них основным источником получения прибыли.

Актуальность вопросов банковского кредитования в современных условиях связана с несколькими факторами.

Во-первых, успешное осуществление кредитных операций приводит к получению банками прибыли, способствующей повышению надежности и устойчивости кредитной организации.

Во-вторых, банковскому кредиту присуще важное достоинство, заключающееся в гибком удовлетворении меняющихся потребностей заемщиков в средствах. Таким образом, в развитии системы банковского кредитования заинтересованы как сами банки, так и заемщики.

Конечно, денежные средства способны перемещаться от кредиторов к заемщикам и без посредничества банков: между хозяйствующими субъектами могут возникать эпизодические отношения по поводу предоставления займов, но при этом резко возрастают риски, потери денежных средств, отдаваемых в ссуду, общие издержки по их перемещению, так как кредиторы и заемщики не располагают полной и достоверной информацией о платежеспособности друг друга, а размер и сроки предложения денежных средств могут не совпадать с размерами и сроками потребности в них. Такая ситуация и объясняет предпочтительность использования банковского кредита, а это в свою очередь требует от коммерческих банков постоянного анализа ситуации на рынке, создания такой системы кредитования, которая бы позволяла оптимизировать соотношение «прибыльность – риск».

Банк как коммерческая организация ставит своей задачей получение прибыли, которая обеспечивает устойчивость и надежность его функционирования и может быть использована для расширения его деятельности. Но ориентация на прибыльность операций всегда связана с различными видами рисков, которые при отсутствии системы их ограничения могут привести к убыткам. Поэтому любой банк при определении стратегии своей деятельности формирует такую систему мероприятий, которая с одной стороны, направлена на получение прибыли, а, с другой стороны, максимально учитывает возможности предотвращения потерь при осуществлении банковской деятельности.

Успешное решение проблемы оптимизации соотношения «прибыльность – риск» при осуществлении кредитных операций банка во многом определяется применением эффективного кредитного механизма.

Однако любое кредитование связано с определенным риском, тем более в условиях развивающейся рыночной экономики. Когда, на любом этапе может возникнуть риск.

Управление рисками является основным в банковском деле. Хотя первоначально банки только принимали депозиты, они быстро созрели, став посредниками при передаче средств, тем самым приняв на себя другие риски, например кредитный. Кредит стал основой банковского дела и базисом, по которому судили о качестве и о работе банка. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка. Исследования банкротств банков всего мира свидетельствуют о том, что основной причиной явилось низкое качество активов. Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль за кредитами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Обострение конкуренции между финансовыми институтами влекут за собой необходимость познания и применения на практике позитивного опыта управления банковскими рисками, который накоплен банками в развитых странах.

Целью данной работы является анализ теории банковских рисков. Объектом изучения и предметом исследования являются, главным образом виды рисков и их оценка. Основной задачей работы является определение наиболее эффективных методов управления рисками, применение этих методов в банковской системе современной России. Выявление проблем управления рисками, связанных с профессиональной банковской и российской общегосударственной спецификой, определение путей совершенствования банковских методик, а также определение перспектив банковского менеджмента в управлении рисками.

Структура работы представлена следующим образом:

В первой главе дается понятие «банковских рисков» и их классификация;

Во второй главе рассматриваются методологические основы анализа и оценки рисков;

- в третьей главе определяются наиболее эффективные методы управления банковскими рисками на примере одного из коммерческих банков г. Москвы.

Для написания дипломной работы был использован 23 первоисточника.

Дипломная работа состоит из введения, трех глав, и заключения, содержит 21 таблицу, 4 диаграммы.

Глава1. Банковские риски: классификация, факторы и параметры. 1.1. ПОНЯТИЕ БАНКОВСКИХ РИСКОВ И ПРИЧИНЫ ИХ ВОЗНИКНОВЕНИЯПод риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов деятельности человеческого общества.

Риск- это историческая и экономическая категория.

Как историческая категория, риск представляет собой осознанную человеком возможную опасность. Она свидетельствует о том, что риск исторически связан со всем ходом общественного развития.

Развитие общества согласно культурно-исторической периодизации, разработанной Л.Морганом и Ф.Энгельсом, прошло три эпохи: дикость, варварство, цивилизацию, каждая из которых, в свою очередь, состоит из трех ступеней: низшая, средняя и высшая.

Риск как историческая категория возник на низшей ступени цивилизации с появлением чувства страха перед смертью.

По мере развития цивилизации появляются товарно-денежные отношения, и риск становится экономической категорией. Как экономическая категория риск представляет собой событие, которое может произойти или не произойти. В случае совершения такого события возможны три экономических результата: отрицательный, нулевой, положительный.

В зависимости от возможного результата (рискового события) риски можно поделить на две большие группы: чистые и спекулятивные.

Чистые риски означают возможность получения отрицательного или нулевого результата. Спекулятивные риски выражаются в возможности получения как положительного, так и отрицательного результата. К этим рискам относятся финансовые риски, являющиеся частью коммерческих рисков.

Коммерческие риски представляют собой опасность потерь в процессе финансово-хозяйственной деятельности. Они означают неопределенность результатов от данной коммерческой сделки.

По структурному признаку коммерческие риски делятся на имущественные, производственные, торговые и финансовые.

Имущественные риски это риски, связанные с вероятностью потерь имущества предпринимателя по причине кражи, диверсии, халатности, перенапряжения технической и технологической системы и т.п.

Производственные риски-риски, связанные с убытком от остановки производства вследствие воздействия различных факторов и, прежде всего с гибелью или повреждением основных и оборотных фондов (оборудования, сырья, транспорта и т.п.), а также риски, связанные с внедрением в производство новой техники и технологии.

Торговые риски представляют собой риски, связанные с убытком по причине задержки платежей, отказа от платежа в период транспортировки товара, недопоставки и т.п.

Финансовые риски связаны с вероятностью потерь финансовых ресурсов (т.е. денежных средств).

Финансовые риски подразделяются на два вида: риски, связанные с покупательной способностью денег, и риски, связанные с вложением капитала (инвестиционные риски).

К рискам, связанным с покупательной способностью денег, относятся следующие разновидности рисков: инфляционные и дефляционные риски, валютные риски, риски ликвидности, инвестиционные.

Инфляция означает обесценение денег и, естественно, рост цен. Дефляция- это процесс, обратный инфляции, выражается в снижении цен и соответственно в увеличении покупательной способности денег.

Инфляционный риск - это риск того, что при росте инфляции, получаемые денежные доходы обесцениваются с точки зрения реальной покупательной способности быстрее, чем растут. В таких условиях предприниматель несет реальные потери.

Дефляционный риск - это риск того, что при росте дефляции происходят падение уровня цен, ухудшение экономических условий предпринимательства и снижение доходов.

Валютные риски представляют собой опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, при проведении внешнеэкономических, кредитных и других валютных операций.

Риски ликвидности - это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости.

Инвестиционные риски включают в себя следующие подвиды рисков: риск упущенной выгоды, риск снижения доходности, риски прямых финансовых потерь.

Риск упущенной выгоды - это риск наступления косвенного (побочного) финансового ущерба (неполученная прибыль) в результате неосуществления какого-либо мероприятия (например, страхование, хеджирование, инвестирование и т.п.).

Риск снижения доходности может возникнуть в результате уменьшения размера процентов и дивидендов по портфельным инвестициям, по вкладам и кредитам.

Портфельные инвестиции связаны с формированием инвестиционного портфеля и представляют собой приобретение ценных бумаг и других активов. Термин “ портфельный” происходит от итальянского “ portofoglio”, означает совокупность ценных бумаг, которые имеются у инвестора.

Риск снижения доходности включает следующие разновидности: процентные риски и кредитные риски.

К процентным рискам относится опасность потерь кредитными учреждениями, инвестиционными институтами в результате превышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. К процентным рискам относятся также риски потерь, которые могут понести инвесторы в связи с изменением дивидендов по акциям, процентных ставок на рынке по облигациям, сертификатам и другим ценным бумагам.

Кредитный риск - опасность неуплаты заемщиком основного долга и процентов, причитающихся кредитору. К кредитному риску относится также риск такого события, при котором эмитент, выпустивший долговые ценные бумаги, окажется не в состоянии выплачивать проценты по ним или основную сумму долга.

В любом инвестировании капитала всегда присутствует риск. Место риска в инвестировании капитала определяется самим существованием и развитием хозяйственного процесса. Риск является обязательным элементом любой экономики. Проявление риска является неотъемлемой частью экономического процесса - объективный экономический закон. Существование данного закона обусловлено элементом конечности любого явления, в том числе и хозяйственного процесса. Ограниченность (конечность) материальных, трудовых, финансовых, информационных и других ресурсов вызывает в реальности их дефицит и способствует появлению риска как элемента хозяйственного процесса. Таким образом, инвестирование капитала и риск всегда взаимосвязаны.

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Уровень риска увеличивается, если:

-проблемы возникают внезапно и вопреки ожиданиям;

-поставлены новые задачи, не соответствующие прошлому опыту банка;

-руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу (ухудшению возможностей получения необходимой и\или дополнительной прибыли);

-существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Последствия неверных оценок рисков или отсутствия возможности противопоставить действенные меры могут быть самыми неприятными вплоть до полного банкротства банка

Приведем несколько соответствующих примеров из практики западных банков.

В 1989 г. Британский Midland Bank потерял 116 млн.ф.ст. в результате ошибочного прогноза в отношении уровня ссудного процента по кредитам.

В феврале 1990 г. После неудачной попытки найти финансовую поддержку рухнул крупный американский банк Drexel Burnham Lambert ,который доминировал на рынке так называемых сомнительных облигаций небольших и малоизвестных фирм, капиталовложения в акции которых были связаны с большим риском, но с повышенным дивидендом. Крах рынка в результате финансовых злоупотреблений привел к краху самого банка, а также поставил под угрозу существование целого ряда сберегательных банков, поместивших свои средства в эти акции под гарантии DBL.

В январе 1991 г. Американский Bank of New England предупредил своих клиентов, что после списания невозвратных кредитов в 4 квартале 1990 г его потери составили 450 млн. Долл. В последовавшей затем панике его клиенты изъяли со счетов более 1 млрд. Долл., и банк обанкротился. Потребовалось вмешательство федерального правительства и оказание банку помощи в размере 2,3 млрд. Долл., чтобы предотвратить цепную реакцию банковских крахов по стране. Банк сохранил свое существование, но полностью утратил независимость.

Существуют общие причины возникновения банковских рисков и тенденции изменения их уровня. Вместе с тем, анализируя риски российских банков на современном этапе, важно учитывать:

- нестабильность российской экономики переходного периода, которая выражается не только падением производства, финансовой неустойчивостью многих организаций, но и уничтожением ряда хозяйственных связей;

- неустойчивость политического положения;

-отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией; -инфляцию, и др.

Во всех случаях риск должен быть определен и измерен. Анализ и оценка риска в значительной мере основаны на систематическом статистическом методе определения вероятности того, что какое-то событие в будущем произойдет. Обычно эта вероятность выражается в процентах. Соответствующая работа может вестись, если выработаны критерии риска, позволяющие ранжировать альтернативные события в зависимости от степени риска. Однако исходным пунктом работы является предварительный статистический анализ конкретной ситуации.

Похожие работы

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... системы управления кредитным риском лежит в правильной оценке и контроле индивидуальных отношений с заемщиком, а также в осторожном и осмотрительном подходе управлению кредитным портфелем. 1.2 Организация процесса управления кредитным риском в коммерческом банке Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. Управление риском ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

0 комментариев