КЛАССИФИКАЦИЯ РИСКОВ

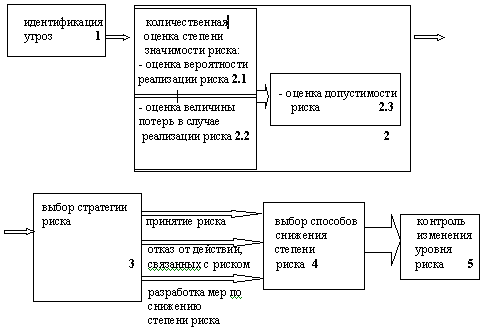

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

Система внутреннего контроля

Оценка кредитоспособности

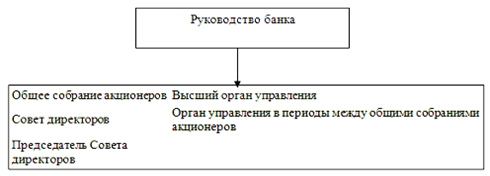

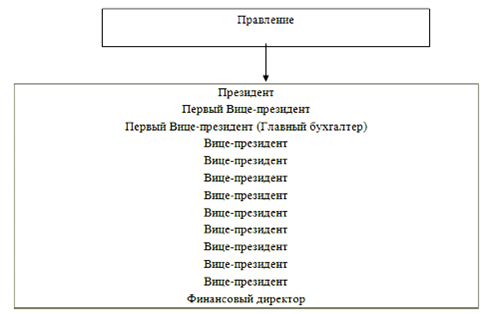

Организационно – экономическая характеристика «ИМПЭКСБАНКА»

Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»

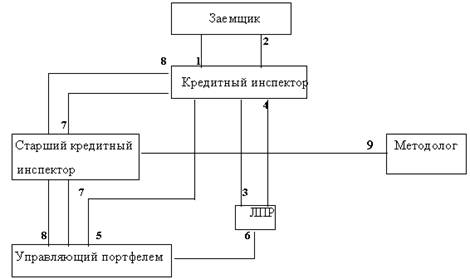

Установление лимитов кредитования

Проблемы снижения кредитных рисков в современных условиях и пути их решения

Проводить проверку информации, полученной им от Залогодателя по настоящему Договору вне зависимости от вида этой проверки;

ПРЕДМЕТ ДОГОВОРА

Навигация

ПРЕДМЕТ ДОГОВОРА

Кредитные риски в коммерческом банке

193708

знаков

26

таблиц

3

изображения

1. ПРЕДМЕТ ДОГОВОРА

1.1. Банк предоставляет Заемщику кредит в сумме _____________ (____________________) рублей на срок с «___»__________200_ г. по «__»___________200_ г. включительно, а Заемщик пользуется денежными средствами и выплачивает Банку проценты в размере ___ (____________) процентов годовых в порядке и на условиях, предусмотренных настоящим Договором.

1.2. Банк вправе изменить процентную ставку за пользование кредитными ресурсами в одностороннем порядке, но не чаще одного раза в месяц. При этом Банк уведомляет Заемщика о введении новой процентной ставки за 3 (три) рабочих дня до даты изменения процентной ставки. В случае несогласия с новой процентной ставкой, Заемщик обязан погасить задолженность по кредитам и выплатить Банку проценты за пользование денежными средствами не позднее указанной Банком даты изменения процентной ставки.

1.3. Кредитная линия предоставляется Заемщику на проведение операций в соответствии с предъявленным Заемщиком технико-экономическим обоснованием (именуемым в тексте договора как ТЭО).

2. УСЛОВИЯ ПРЕДОСТАВЛЕНИЯ КРЕДИТА

2.1. Денежные средства предоставляются Заемщику по настоящему Договору случае наличия у Банка свободных денежных ресурсов.

2.2. Датой выдачи кредита стороны считают день зачисления денежных средств на ссудный счет Заемщика в Банке №__________________________.

3. ПОРЯДОК ВЫПЛАТЫ ПРОЦЕНТОВ ЗА ПОЛЬЗОВАНИЕ КРЕДИТОМ

3.1. Проценты за пользование Заемщиком денежными средствами, полученными им от Банка по настоящему Договору, выплачиваются Заемщиком в конце срока, в сумме, рассчитываемой согласно процентной ставке, указанной в настоящем Договоре, исходя из ежедневного остатка на ссудном счете Заемщика в Банке. При расчете процентов количество дней в месяце принимается фактическое, в году - 365 (Триста шестьдесят пять).

3.2. В случае досрочного погашения кредита, Заемщик имеет право выплатить проценты за пользование кредитом в момент досрочного погашения кредита.

4. ПОРЯДОК ПОГАШЕНИЯ КРЕДИТА

4.1. Заемщик обязан погасить задолженность по кредиту, полученному им от Банка согласно настоящего Договора, в срок до «___» ____________200 г., путем перечисления денежных средств со своих расчетных (текущих) счетов на ссудный счет в Банке, указанный в п.2.2. настоящего Договора.

4.2. Погашение задолженности по кредиту может быть произведено Заемщиком путем:

- единовременного перечисления общей суммы задолженности в установленный Договором срок, - постепенным погашением задолженности по кредиту в течение срока действия настоящего Договора.

4.3. Заемщик имеет право досрочно погасить задолженность по кредиту, при этом он уведомляет Банк о досрочном погашении кредита в срок 2 (Два) дня до предполагаемой даты досрочного погашения кредита.

4.4. При отсутствии или недостаточности средств на расчетных счетах Заемщика для выполнения всех его обязательств перед Банком в установленные настоящим Договором сроки, Банк может обратить взыскание на другие счета, имущество и ценности, принадлежащие Заемщику, на которые согласно законодательству РФ может быть обращено взыскание.

4.5. Датой погашения кредита стороны считают день полного исполнения всех обязательств Заемщика перед Банком по настоящему Договору.

5. ОБЕСПЕЧЕНИЕ ВОЗВРАТНОСТИ КРЕДИТА

5.1. В качестве обеспечения исполнения Заемщиком своих обязательств по настоящему Договору выступает Договор залога № ________ от «__» _____________ 200_ г.

6. ПРАВА И ОБЯЗАННОСТИ СТОРОН

6.1. Заемщик обязуется:

6.1.1. выполнять условия настоящего Договора.

6.1.2. предоставлять Банку по первому его требованию документы, подтверждающие целевое использование полученных Заемщиком кредитных ресурсов в соответствии с ТЭО, а также документы, подтверждающие финансовое состояние Заемщика.

6.1.3. допускать работников Банка в служебные, складские и другие помещения для проведения целевых проверок. Количество проверок и их сроки определяются Банком самостоятельно.

6.2. предоставлять Банку, в связи с исполнением настоящего Договора, полную и точную информацию и не скрывать обстоятельств, которые могли бы повлиять на решение Банка о предоставлении денежных средств Заемщику.

6.3. Заемщик вправе с письменного согласия Банка и под контролем Банка использовать полученные им от Банка денежные средства для осуществления иной деятельности, кроме деятельности, предусмотренной ТЭО.

6.4. Банк вправе:

6.4.1. отказать Заемщику в выдаче кредита настоящему Договору в случае отсутствия у Банка свободных денежных средств.

6.4.2. отказать Заемщику в предоставлении кредита, а также в одностороннем порядке расторгнуть настоящий Договор и потребовать досрочного погашения задолженности по кредиту в случае нарушений со стороны Заемщика условий настоящего Договора, а также в случае ухудшения хозяйственно-финансового состояния Заемщика, его реорганизации или ликвидации, привлечения Заемщика к судебному разбирательству, обращения взыскания или иных санкций на имущество и счета Заемщика органами государственной власти ( в том числе государственной налоговой инспекцией и налоговой полицией).

6.4.3. требовать от Заемщика любые документы, подтверждающие целевое использование денежных средств, полученных им от Банка в соответствии с ТЭО, а также документы, отражающие финансовое состояние Заемщика.

6.4.4. требовать от Заемщика выписки о состоянии расчетных и ссудных счетов, открытых в других банках.

6.5. Банк обязуется хранить в тайне любую конфиденциальную информацию (техническую, организационную, коммерческую), которая станет известна Банку в процессе осуществления им проверок хозяйственно-финансового положения Заемщика.

7. ОТВЕТСТВЕННОСТЬ СТОРОН

7.1. При задержке погашения задолженности по кредиту и выплаты процентов за пользование денежными средствами:

7.1.1. Заемщик уплачивает Банку пени в размере 2 (Два) процента от всей суммы задолженности (суммы кредита и начисленных процентов) за каждый день просрочки.

7.1.2. Банк имеет право в безакцептном порядке списывать денежные средства с расчетного счета № ________________________- Заемщика в Банке в счет погашения задолженности Заемщика перед Банком в соответствии с действующим законодательством РФ при возникновении со стороны Заемщика задолженности по настоящему Договору на срок более 2 (Двух) календарных дней.

7.2. Начисление Банком пени за несвоевременный возврат кредита и несвоевременную выплату процентов по нему прекращается только при полном погашении задолженности по кредиту, выплате начисленных процентов и перечислении суммы штрафных санкций.

7.3. В случае, если полученная от Заемщика сумма средств, направленная на погашение задолженности по кредиту, недостаточна для погашения всех обязательств Заемщика, определяется следующий порядок выполнения обязательств Заемщиком:

- выплата пени;

- выплата начисленных процентов;

- погашение основной суммы кредита;

7.4. Банк не несет ответственности перед Заемщиком в случае расторжения настоящего Договора со стороны Банка в одностороннем порядке, в случае нарушений Заемщиком условий настоящего Договора и при иных обстоятельствах, предусмотренных настоящим Договором.

7.5. Одностороннее расторжение настоящего Договора одной из Сторон не освобождает Заемщика от выполнения обязательств по настоящему Договору, принятых на себя к моменту расторжения настоящего Договора.

8. ФОРС МАЖОР

8.1. Стороны освобождаются от ответственности за полное или частичное неисполнение какого-либо из обязательств, если это неисполнение явилось следствием обстоятельств непреодолимой силы, существенно повлиявшей на возможность выполнения сторонами своих обязательств по настоящему Договору.

8.2. Если обстоятельства непреодолимой силы непосредственно повлияли на выполнение обязательств в течении срока действия настоящего Договора, то этот срок продлевается на время действия указанных обстоятельств, что оформляется дополнением к настоящему Договору.

8.3. Сторона, которая не может выполнить свои обязательства, незамедлительно должна уведомить другую сторону в письменной форме о начале, ожидаемом сроке действия и прекращении указанных обстоятельств, подтвержденных независимыми третьими сторонами.

9. ПОРЯДОК РАССМОТРЕНИЯ СПОРОВ

9.1. Все споры, которые могут возникнуть между сторонами в связи с исполнением настоящего Договора, решаются путем переговоров между Сторонами.

9.2. В случае возникновения между Сторонами непреодолимых разногласий, их спор рассматривается Арбитражным судом г. Москвы в соответствии с действующим законодательством РФ.

10. СРОК ДЕЙСТВИЯ ДОГОВОРА

10.1. Настоящий Договор вступает в силу с даты его подписания уполномоченными лицами Сторон и прекращает свое действие после полного исполнения Заемщиком всех своих обязательств в соответствии с настоящим Договором.

10.2. Заемщик может потребовать в письменном виде досрочного закрытия Кредитного договора в случае отсутствия у него задолженности по настоящему Договору.

11. ПРОЧИЕ УСЛОВИЯ.

11.1. В случае реорганизации, ликвидации или других изменений, затрагивающих юридический статус Заемщика, последний в течение 3 (Трех) рабочих дней уведомляет об этом Банк и по согласованию с Банком настоящий Договор переоформляется на правопреемника, либо в согласованные с Банком сроки Заемщик погашает сумму задолженности по кредиту с начисленными процентами за время пользования кредитом.

11.2. Условия настоящего Договора могут быть изменены только по взаимному согласию сторон, путем подписания документов в простой письменной форме, которые будут являться неотъемлемой частью настоящего Договора.

11.3. Настоящий Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

12.ЮРИДИЧЕСКИЕ АДРЕСА И ПЛАТЕЖНЫЕ РЕКВИЗИТЫ СТОРОН

Банк: Заемщик:

| _________, г. Москва, _______________________. К/с № _________________, БИК ________________, ИНН ___________. тел.: _____________, факс: _____________ Председатель Правления ______________: _______________________/___________/ м.п. | ________________________________ Р/с. № ____________ в КБ “________”, к/с № _______________, БИК ________________, ИНН _______. Тел/ факс: ________________. Генеральный директор ___________: ______________________/_________ / м.п. |

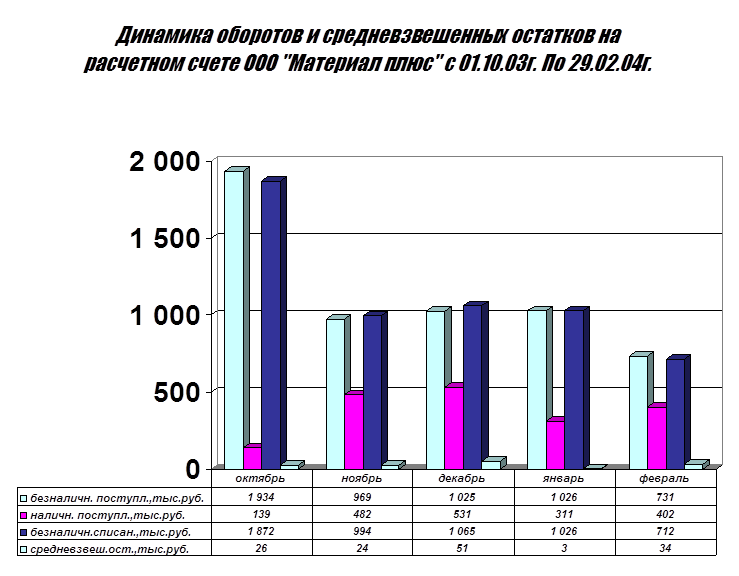

ПРИЛОЖЕНИЕ 4

ДИАГРАММА 1

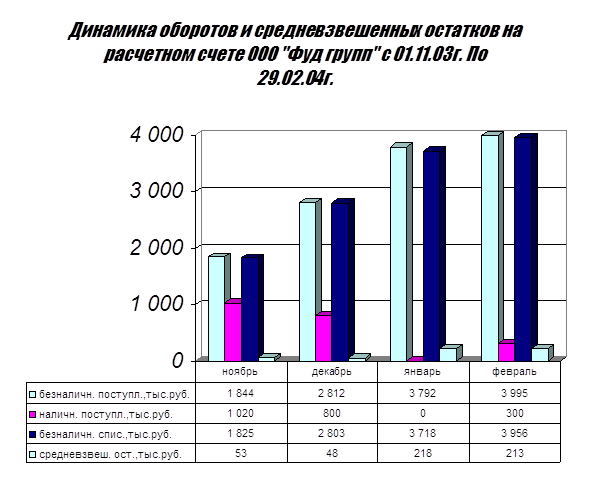

ПРИЛОЖЕНИЕ 5

ДИАГРАММА 2

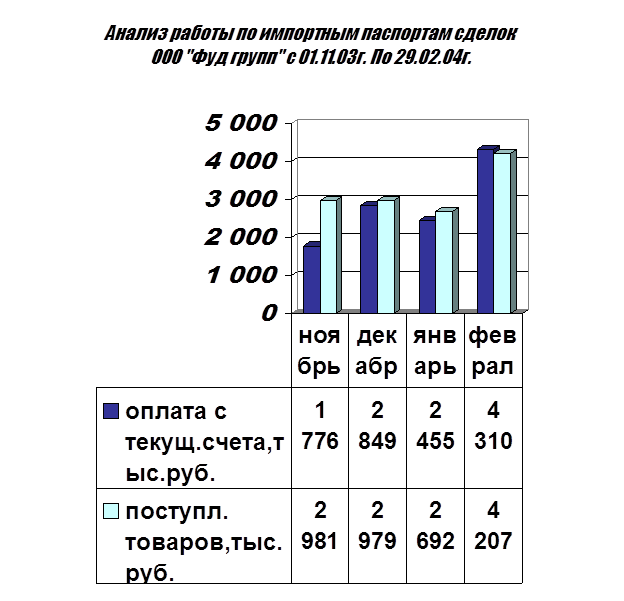

ПРИЛОЖЕНИЕ 6

ДИАГРАММА 3

ПРИЛОЖЕНИЕ 7

Баланс ОАО «Импэксбанк» по состоянию на 01.10.03г.

| № | Наименование статей | Сумма |

| АКТИВЫ | ||

| 1. | Денежные средства и счета в Центральном банке Российской Федерации | 1 595 870 |

| 2. | Обязательные резервы в Центральном банке Российской Федерации | 1 152 941 |

| 3. | Средства в кредитных организациях за вычетом резервов (ст. 3.1-ст.3.2) | 169 916 |

| 3.1. | Средства в кредитных организациях | 171 633 |

| 3.2. | Резервы на возможные потери | 1 717 |

| 4. | Чистые вложения в торговые ценные бумаги (ст.4.1. - ст.4.2.) | 2 106 493 |

| 4.1. | Вложения в торговые ценные бумаги | 2 106 493 |

| 4.2. | Резерв под обесценение ценных бумаг и на возможные потери | 0 |

| 5. | Ссудная и приравненная к ней задолженность | 13 867 314 |

| 6. | Резервы на возможные потери по ссудам | 267 951 |

| 7. | Чистая ссудная задолженность (ст.5-ст.6) | 13 599 363 |

| 8. | Проценты начисленные (включая просроченные) | 22 129 |

| 9. | Чистые вложения в инвестиционные ценные бумаги, удерживаемые до погашения (ст. 9.1-ст.9.2.) | 955 029 |

| 9.1. | Вложения в инвестиционные ценные бумаги удерживаемые до погашения | 955 583 |

| 9.2. | Резервы на возможные потери | 554 |

| 10. | Основные средства, нематериальные активы, хозяйственные материалы и малоценные и быстроизнашивающиеся предметы | 633 704 |

| 11. | Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи (ст. 11.1-ст.11.2) | 279 392 |

| 11.1. | Ценные бумаги, имеющиеся в наличии для продажи | 283 258 |

| 11.2. | Резервы под обеспечение ценных бумаг и на возможные потери | 3 866 |

| 12. | Расходы будущих периодов по другим операциям, скорректированные на наращенные процентные доходы | 27 858 |

| 13. | Прочие активы за вычетом резервов (ст.13.1-13.2) | 433 522 |

| 13.1. | Прочие активы | 436 276 |

| 13.2. | Резервы на возможные потери | 2 754 |

| 14. | ВСЕГО АКТИВОВ (ст.1+2+3+4+7+8+9+10+11+12+13) | 20 976 217 |

| ПАССИВЫ | ||

| 15. | Кредиты, полученные кредитными организациями от Центрального банка Российской Федерации | 0 |

| 16. | Средства кредитных организаций | 3 083 578 |

| 17. | Средства клиентов | 12 282 671 |

| 17.1. | в том числе вклады физических лиц | 8 524 514 |

| 18. | Доходы будущих периодов по другим операциям | 321 |

| 19. | Выпущенные долговые обязательства | 2 284 453 |

| 20. | Прочие обязательства | 351 205 |

| 21. | Резервы на возможные потери по срочным сделкам и внебалансовым обязательствам и по расчётам с дебиторами и кредиторами по операциям с резидентами офшорных зон | 16 712 |

| 22. | Всего обязательств: (ст.15+16+17+18+19+20+21) | 18 018 940 |

| СОБСТВЕННЫЕ СРЕДСТВА | ||

| 23. | Уставный капитал - (Средства акционеров(участников)) (ст.23.1+23.2+23.3), в т.ч.: | 2 334 000 |

| 23.1. | Зарегистрированные обыкновенные акции и доли | 2 334 000 |

| 23.2. | Зарегистрированные привилегированные акции | 0 |

| 23.3. | Незарегистрированный уставный капитал неакционерных банков | 0 |

| 24. | Собственные акции (доли), выкупленные у акционеров (участников) | 0 |

| 25. | Эмиссионный доход | 0 |

| 26. | Фонды и прибыль, оставленная в распоряжении кредитной организации | 298 272 |

| 27. | Переоценка основных средств | 319 807 |

| 28. | Прибыль(убыток) за отчетный период | 244 681 |

| 29. | Дивиденды, начисленные из прибыли текущего года | 0 |

| 30. | Распределенная прибыль (исключая дивиденды) | 84 253 |

| 31. | Нераспределенная прибыль (ст.28-ст.29-ст.30) | 160 428 |

| 32. | Расходы и риски, влияющие на собственные средства | 155 230 |

| 33. | Всего собственных средств (ст.23-23.3-24+25+26+27+31-32) | 2 957 277 |

| 34. | Всего пассивов: (ст.22+23.3+33) | 20 976 217 |

| ВНЕБАЛАНСОВЫЕ ОБЯЗАТЕЛЬСТВА | ||

| 35. | Безотзывные обязательства кредитной организации | 3 857 262 |

| 36. | Гарантии, выданные кредитной организацией | 637 852 |

| СЧЕТА ДОВЕРИТЕЛЬНОГО УПРАВЛЕНИЯ | ||

| АКТИВНЫЕ СЧЕТА | ||

| 1. | Касса | 0 |

| 2. | Ценные бумаги в управлении | 622 |

| 3. | Драгоценные металлы | 0 |

| 4. | Кредиты предоставленные | 0 |

| 5. | Средства, использованные на другие цели | 0 |

| 6. | Расчеты по доверительному управлению | 0 |

| 7. | Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 |

| 8. | Текущие счета | 1 |

| 9. | Расходы по доверительному управлению | 0 |

| 10. | Убыток по доверительному управлению | 0 |

| ПАССИВНЫЕ СЧЕТА | ||

| 11. | Капитал в управлении | 600 |

| 12. | Расчеты по доверительному управлению | 0 |

| 13. | Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 |

| 14. | Доходы по доверительному управлению | 0 |

| 15. | Прибыль по доверительному управлению | 23 |

[1] Банковское дело под ред. Ю.А. Бабичевой М.; Экономика 1994г

[2] А.И. Ольшаный Банковское кредитование М.; РДЛ, 1998г

[3] Е.П. Жарковская Банковское дело М.; Омега – Л, 2003г

[4] Питер С. Роуз Банковский менеджмент. М.:Дело Лтд. 1995 г., с.26

[5] Любушин Н.И., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия.-М.: Юнити-Дана,2000

[6] Деньги и кредит. – 1999 - №1.

Похожие работы

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... системы управления кредитным риском лежит в правильной оценке и контроле индивидуальных отношений с заемщиком, а также в осторожном и осмотрительном подходе управлению кредитным портфелем. 1.2 Организация процесса управления кредитным риском в коммерческом банке Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. Управление риском ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

0 комментариев