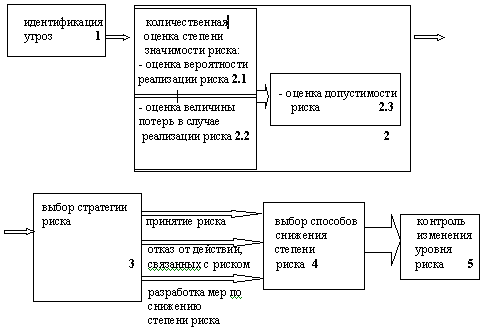

КЛАССИФИКАЦИЯ РИСКОВ

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

Система внутреннего контроля

Оценка кредитоспособности

Организационно – экономическая характеристика «ИМПЭКСБАНКА»

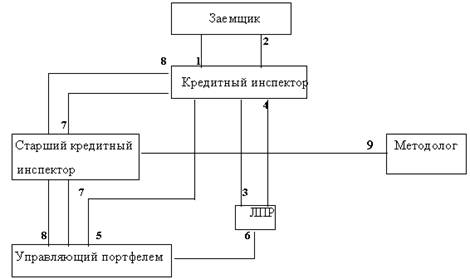

Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»

Установление лимитов кредитования

Проблемы снижения кредитных рисков в современных условиях и пути их решения

Проводить проверку информации, полученной им от Залогодателя по настоящему Договору вне зависимости от вида этой проверки;

ПРЕДМЕТ ДОГОВОРА

Навигация

Организационно – экономическая характеристика «ИМПЭКСБАНКА»

Кредитные риски в коммерческом банке

193708

знаков

26

таблиц

3

изображения

3.1. Организационно – экономическая характеристика «ИМПЭКСБАНКА»

Основной целью деятельности ОАО «ИМПЭКСБАНК» является получение прибыли. Прочие цели определяются Уставом банка. К числу операций, осуществляемых банком, относятся:

привлечение денежных средств физических и юридических лиц во вклады до востребования и на определенный срок;

размещение указанных средств от своего имени и за свой счет;

открытие и ведение банковских счетов физических и юридических лиц;

осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам;

кассовое обслуживание физических и юридических лиц;

купля-продажа иностранной валюты в наличной и безналичной форме (USD, EUR).

С 2001 года Банк активно сотрудничает с международным рейтинговым агентством Standard & Poors. В декабре 2002года Агентство повысило рейтинг Банка до уровня «ССС/С» (прогноз стабильный), в октябре 2002 года включило ИМПЭКСБАНК в число 100 крупнейших банков Центральной и Восточной Европы по величине капитала с учетом переоценки. В свою очередь национальное рейтинговое агентство «РусРейтинг» в ноябре 2002 года повысило рейтинг Банка до уровня «ВВ-« (прогноз стабильный). Журнал The Banker в декабре 2002 года включил ИМПЭКСБАНК во вторую тысячу крупнейших банков мира: по данным издания, в рейтинге 50 российских банков-лидеров по размеру капитала первого порядка Банк занял 31-е место.

Банк обслуживает счета федерального и местного бюджетов, является членом международных платежных систем ВИЗА, участником системы межбанковских телекоммуникаций SWIFT, пользователем международной информационной системы "Рейтерс".

Повышение темпов развития экономики многих субъектов РФ привело к росту спроса на многопрофильные банковские услуги непосредственно в регионах. Таким образом, темпы роста бизнеса любого коммерческого банка все более зависят от деятельности его региональной сети.

Филиальная сеть ИМПЭКСБАНКа охватывает практически всю территорию Российской Федерации. Подразделения банка присутствуют в 43 субъектах федерации и в каждом федеральном округе. На сегодняшний день в Москве работают 19 отделений, а в регионах функционируют 45 филиалов, 19 дополнительных офисов и 27 операционных касс. Помимо этого, банку принадлежит несколько десятков обменных пунктов и более 170 банкоматов в Москве и регионах.

Клиентская база банка насчитывает свыше 32,780 тыс. предприятий и организаций и 350,200 тысяч физических лиц. Объем средств на счетах юридических лиц более 3700,76 млн.руб., на счетах физических лиц более 2500,350 млн.руб.

Работа банка проводится на основе стратегического бизнес-плана, в котором определена миссия банка, основные рынки, на которых работает банк, проведен анализ конкурентной позиции банка, определены его финансовые возможности и направления развития операций и услуг.

Кредитование российских предприятий было и остается одним из основных направлений деятельности ИМПЭКСБАНКа. Результатом эффективной работы Банка в данном направлении стал существенный рост числа выданных кредитов. За отчетный период его кредитный портфель увеличился на 25% и составил на начало 2004 года более 250 млн.долларов.

Подобная динамика достигалась не только за счет привлечения новых заемщиков, но и за счет расширения сотрудничества с уже имеющимися клиентами, применением индивидуального подхода в работе с каждым заемщиком. Рост кредитного портфеля в 2003 году в значительной степени обеспечивался за счет работы филиалов. Если кредитный портфель Банка в целом увеличился на четверть, то суммарный объем кредитов, выданных филиалами, вырос на 60%- с 65 до 104 млн. долл. В результате проведения активной кредитной политики Банк существенно расширил число клиентов в этой сфере. В 2003 году крупнейшими заемщиками центрального отделения ИМПЭКСБАНКа, в частности, выступали «РСК «МИГ», «Холдинг Марта», Группа компаний «Аптеки36,6», ОАО «Волгоградэнерго», ФГУП «20 Авиационный ремонтный завод» МО РФ и другие.

В 2003 году Банк уделял большое внимание диверсификации кредитного портфеля как по срокам, так и по отраслевой специализации заемщиков. По состоянию на конец 2003 года кредиты до полугода, от полугода до года и более составляли примерно равные доли (более 30%) от общего объема выданных ссуд. Многостороннее сотрудничество с предприятиями и организациями различных сфер деятельности, продолжающееся расширение клиентской базы за счет компаний малого и среднего бизнеса позволил ИМПЭКСБАНКу достигнуть эффективной отраслевой диверсификации своих кредитных вложений. Несмотря на стремление Банка наращивать объемы кредитования предприятий реального сектора, доля кредитного портфеля, приходящаяся на промышленные предприятия (42%) сопоставима с величиной ссуд, выданных торговым структурам (35%).

В 2003 году широкое распространение получили такие направления деятельности, как инвестиционное кредитование и проектное финансирование. Одним из наиболее перспективных направлений деятельности Банка в ближайшее время должно стать потребительское кредитование. В частности, уже сейчас держатели платежных карт могут воспользоваться заемными средствами в виде овердрафтов по карточному счету. Кроме того, отработан механизм кредитования физических лиц на покупку автотранспорта. В скором времени планируется начать предоставление кредитов физическим лицам на потребительские цели под поручительство юридических лиц – работодателей.

Минувший 2003 год стал довольно плодотворным в области сотрудничества с иностранными партнерами и дальнейшей интеграции в мировую банковскую систему. Банк поддерживает корреспондентские отношения со 137 иностранными банками в 37 государствах (The Bank of New York, Dresdner Bank AG, Union Bank of California International, Lloyds TSB Bank plc и др.).

Суммарный объем осуществленных Банком рублевых и валютных платежей в 2003 году увеличился в среднем в 1,5-2 раза. Учитывая уроки известного банковского кризиса в августе 1998 года, банк провел большую работу по разработке эффективной системы контроля за рисками финансовых потерь.

В 2003 году проводилось анкетирование клиентов банка, которое показало, что более 80 процентов клиентов доверяют руководству банка и отмечают высокий профессиональный уровень управления. Основным критерием, по которому формируется доверие клиентов к банку, является качество обслуживания и надежность.

Показатели деятельности банка подразделяются на показатели для внешних и внутренних пользователей. Порядок предоставления информации внешним пользователям определяется ФЗ “О банках и банковской деятельности”. В соответствии с указанным законом банк публикует в открытой печати годовой отчет (бухгалтерский баланс и отчет о прибылях и убытках). Форма и сроки которого, устанавливаются ЦБР. Бухгалтерский баланс по состоянию на 01.10.03г. представлен в приложении 7.

Уставный фонд банка формируется в сумме номинальной стоимости выпущенных акций. ИМПЭКСБАНК создан и функционирует в форме ОАО, номинал одной акции 10 руб. Акции распределены как среди юридических, так и среди физических лиц. В настоящее время дивиденды выплачиваются по итогам года, размер утверждается общим собранием акционеров Банка. Выплата дивидендов осуществляется из фонда потребления формируемого за счет прибыли.

30 сентября 2002 года ЦБ РФ зарегистрировал вторую эмиссию акций ИМПЭКСБАНКа в размере 750 млн.руб., по результатам которой его уставный капитал достиг 2,3 млрд.руб (годом ранее он составлял 1,6 млрд.руб). Баланс ОАО «Импэксбанк» по состоянию на 01.10.03г. представлен в приложении 4.

Похожие работы

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... системы управления кредитным риском лежит в правильной оценке и контроле индивидуальных отношений с заемщиком, а также в осторожном и осмотрительном подходе управлению кредитным портфелем. 1.2 Организация процесса управления кредитным риском в коммерческом банке Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. Управление риском ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

0 комментариев