КЛАССИФИКАЦИЯ РИСКОВ

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ УПРАВЛЕНИЯ КРЕДИТНЫМИ РИСКАМИ БАНКА

Система внутреннего контроля

Оценка кредитоспособности

Организационно – экономическая характеристика «ИМПЭКСБАНКА»

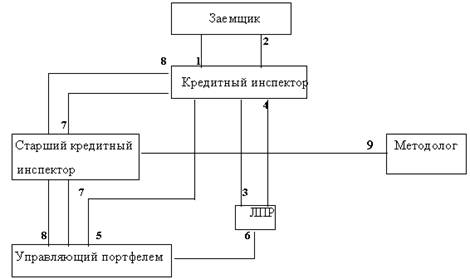

Кредитные риски банка и методы управления ими в ОАО «ИМПЭКСБАНК»

Установление лимитов кредитования

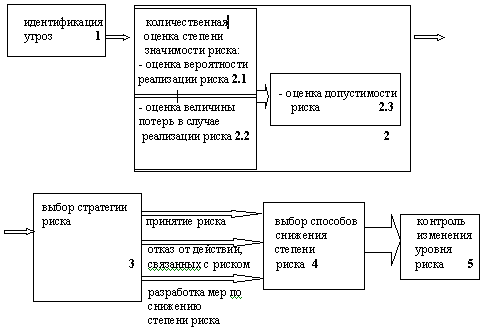

Проблемы снижения кредитных рисков в современных условиях и пути их решения

Проводить проверку информации, полученной им от Залогодателя по настоящему Договору вне зависимости от вида этой проверки;

ПРЕДМЕТ ДОГОВОРА

Навигация

Система внутреннего контроля

Кредитные риски в коммерческом банке

193708

знаков

26

таблиц

3

изображения

2.2. Система внутреннего контроля

Поскольку управление рисками является частью практического менеджмента, оно требует постоянной оценки и переоценки принятых решений. В противном случае могут сложиться статистические, бюрократические и технологические иллюзии, которым не суждено осуществиться на практике. При всех существующих различиях и деталях принятые в банках англосаксонских стран модели управления рисками являются образцом для организации такого управления.

Важнейшими элементами систем управления рисками являются:

- четкие и документированные принципы, правила и директивы по вопросам торговой политики банка, управления рисками, организации трудового процесса и используемой терминологии;

- создание специальных групп управления рисками, не зависимых от коммерческих подразделений банка; руководитель подразделения, ведающего рыночными рисками, отчитывается перед исполнительным директором банка ("Chief Executive Officer"), руководитель подразделения кредитных рисков -

перед директором по кредитам ("Cief Credit Officer"), т.е. перед членами высшего руководства банка;

- установление лимитов рыночных и кредитных рисков и контроль за их соблюдением, а также агрегирование (объединение) рисков по отдельным банковским продуктам, контрагентам и регионам;

- определение периодичности информирования руководства банка о рисках. Как правило, такая информация представляется ежедневно, особенно по рыночным рискам;

- для всех типов рисков создаются специальные немногочисленные группы по управлению, не зависимые от коммерческих подразделений банка;

- все элементы системы контроля и управления рисками регулярно проверяются аудиторами, не зависящими от коммерческих служб банка.

Коммерческий банк имеет два комитета по управлению рисками: кредитный комитет и комитет по управлению активами и пассивами банка.

Ответственность за реализацию политики, разрабатываемой кредитным комитетом, несет кредитный отдел. Операционный отдел, отделы ценных бумаг, международных кредитов и расчетов, анализа банковской деятельности, маркетинговый несут ответственность за реализацию политики, разрабатываемой комитетом по управлению рисками, связанными с активами и пассивами.

В состав первого комитета обычно входят: руководитель банка (председатель комитета), руководители кредитного и операционного отделов бухгалтерии, главный экономист или руководитель аналитического отдела, два или более других руководителей банка высшего уровня.

ФУНКЦИЯМИ ДАННОГО КОМИТЕТА ЯВЛЯЮТСЯ:

-разработка и мониторинг состояния политики кредитов;

-разработка политики рейтинга кредитов;

-разработка критериев для получения новых кредитов;

-делегирование полномочий по выдаче кредитов;

-установление ограничений на ссуды;

-регулярная оценка риска всего портфеля кредитов, в т.ч.риска убытков по ссудам, перегруженности одного сектора, ликвидности портфеля;

-разработка политики списания невозвращенных ссуд;

-разработка политики отслеживания всех ссуд;

-разработка политики возврата ненадежных ссуд;

-разработка политики замораживания кредитов;

-разработка стандартов кредитной документации;

-пересмотр политики определения стоимости кредитов;

-пересмотр внутрибанковских инструкций в соответствии с юридическими нормами;

-разработка критериев оценки работы ссудной администрации.

В состав второго комитета включаются: руководитель банка (председатель комитета), руководители операционного и кредитного отделов, главный экономист или руководитель аналитического отдела, руководители службы финансового контроля и бухгалтерии, еще несколько руководителей высшего уровня.

ФУНКЦИЯМИ ДАННОГО КОМИТЕТА МОГУТ БЫТЬ:

-разработка ограничений по финансовым рискам;

-разработка процентной политики;

-разработка ограничений по валютным рискам;

-разработка ограничений и политики по рискам забалансовых операций;

-разработка политики рисков, связанных с ценными бумагами;

-определение основных источников финансирования банка;

-определение основных источников финансирования банка;

-управление рисками структуры капитала банка;

-контроль, за соблюдением банком законодательства в отношении рисков.

КОМИТЕТЫ ДОЛЖНЫ:

создавать внутрибанковские инструкции по управлению рисками:

определять цели политики управления рисками и доводить их до сведения коллектива банка;

при необходимости делегировать полномочия по реализации этой политики и контролю подразделениям и отдельным работникам банка;

разрабатывать ограничения и стандарты на объемы, зоны, виды риcков, методы их оценки и регулирования.

Говоря о кредитных рисках нельзя не остановиться на обеспечении кредита.

Обеспечение - это материальный актив, на который банк имеет право залога. Использование залога в поддержку кредита дает банку возможность контролировать активы в случае нарушения заемщиком условий кредита. Обеспечение становится потенциальным вторичным источником погашения кредита.

Качество залога в настоящее время играет практически решающую роль в решении вопроса о предоставлении кредита. Нестабильная экономическая и политическая ситуация в стране не дает адекватно оценить кредитоспособность заемщика с помощью набора экономических и других показателей. Поэтому вопросу оценки качества залога банк уделяет особое внимание. Договор залога представлен в приложении 2.

В определении качества залога принимает участие кроме работника банковских операций кредитного отдела два работника отдела правового обеспечения, эксперт и юрист. Для решения этого вопроса эти три человека выезжают на место нахождения залога, будущего заемщика, для осмотра. После этого делается заключение о качестве залога. В таблице 4 дается примерная разбивка по качеству залога в процентах.

Таблица 4

Анализ качества залога

| Качество залога | Стоимость | Контроль | Примеры |

| 100% | Полностью обеспечена и легко может быть реализована | · Под банковским контролем | · Денежный залог в банке (в основном валюта) |

| 75% | Стоимость может колебаться и могут возникнуть трудности с продажей | · Под банковским контролем · Документация в порядке · Под банковским контролем | · Векселя СБ РФ хранимые в банке · Оцененная банком недвижимость · Товар (оборудование) опечатанный банком |

| 50% | Изменчивая стоимость и неуверенность с реализацией | · Под банковским контролем · Финансовая документация | · Котируемые ценные бумаги · Дебиторская задолженность |

| <30% | Изменчивая стоимость и неуверенность с реализацией, возможность продажи без погашения кредита | · Слабо контролируется банком | · Товары в обороте |

Похожие работы

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

... отдельных показателей и весовые коэффициенты групп показателей должны периодически корректироваться экспертами. Только в этом случае возможна правильная оценка кредитоспособности заемщика и индивидуального кредитного риска банка. 2 УПРАВЛЕНИЕ КРЕДИТНЫМ РИСКОМ (НА ПРИМЕРЕ БАНКА “СЕВЕРНАЯ КАЗНА” ОАО) 2.1 Общая характеристика Банка “Северная казна” ОАО Банк «Северная казна» ОАО основан 09 ...

... системы управления кредитным риском лежит в правильной оценке и контроле индивидуальных отношений с заемщиком, а также в осторожном и осмотрительном подходе управлению кредитным портфелем. 1.2 Организация процесса управления кредитным риском в коммерческом банке Управление можно определить как одну из стратегий, используемую при осуществлении деятельности в условиях риска. Управление риском ...

... настоящей дипломной работе на примере работы одного из ведущих коммерческих банков Украины (далее Банк) будет представлена система управления кредитным риском и наиболее эффективные способы его минимизации. 1.4. Сущность и содержание риск-менеджмента Управление и риск – взаимосвязанные компоненты. Если говорить о теории управления риском, то здесь необходимо отметить, что, как и любая ...

0 комментариев