Навигация

Кредитование малого бизнеса

46775

знаков

3

таблицы

0

изображений

Содержание

Введение

Глава 1. Банковское кредитование малого и среднего бизнеса в России

1.1 Причины, препятствующие росту кредитования МБ, и способы их устранения

Введение. 2

Глава 1. Банковское кредитование малого и среднего бизнеса в России 4

1.1 Причины, препятствующие росту кредитования МБ, и способы их устранения 8

1.2 Меры по созданию благоприятных условий для кредитования малого бизнеса 13

Глава 2. Опыт финансовой поддержки МБ в экономически развитых странах 17

Глава 3. Кредитование малого бизнеса на федеральном, региональном и местном уровнях: проблемы, возможности и перспективы.. 20

3.1 Программы кредитования малого и среднего бизнеса, разработанные в банках «УРАЛСИБ» и Сбербанк России. 24

Заключение. 27

Литература. 29

Приложение. 30

Введение

Наличие развитого сектора малого бизнеса (МБ) является обязательным условием успешного функционирования национальной экономики. Владельцы малых предприятий составляют основу среднего класса общества, который служит гарантом стабильного развития государства.

Малый бизнес проник во все сферы производства, обслуживания, сервиса, науки и стал неотъемлемой частью экономики России. Малые предприятия выполняют ряд важнейших социально-экономических функций, таких, как обеспечение занятости, формирование конкурентной среды, увеличение налоговой базы, поддержание социальной стабильности, а также могут произвести ряд товаров, заменяющих импортируемые.

Малый бизнес выполняет важную функцию и в формировании инновационной экономики, инвестируя средства в становление новых направлений науки и техники. В настоящее время перед Российской Федерацией остро стоит задача диверсификации национальной экономики с акцентом на развитие обрабатывающих и высокотехнологичных отраслей. Нынешняя сырьевая ориентация страны приводит к сильной зависимости отечественного хозяйства от мировой конъюнктуры цен, не позволяя тем самым рассчитывать на планомерный рост в будущем. Создание развитого сектора малого бизнеса приведет к увеличению числа наукоемких предприятии, укрепит инновационный вектор развития российской экономики, будет способствовать структурной перестройке народного хозяйства.

В условиях развития рыночной системы страны одним из важнейших вопросов при создании и функционировании малого предприятия является определение источника финансирования основного и оборотного капитала. Но заимствование необходимых сумм является существенной проблемой.

Существует три наиболее оптимальных варианта привлечения финансовых ресурсов субъектами малого предпринимательства:

Банковский кредит

Займы, выданные государственными фондами поддержки малого предпринимательства

Займы, выданные микрофинансовыми организациями (МФО)

Приведенные способы заимствования средств можно назвать наиболее популярными и отвечающими реальным потребностям и возможностям малого бизнеса.

В своей работе я хочу подробнее рассмотреть кредитование малого бизнеса. Поэтому цель моей работы будет заключатся в следующем:

Выявить проблемы с которыми сталкиваются банки и их клиенты, т.е. малые предприятия при кредитовании;

Рассмотреть основные источники финансирования МБ;

Выявить недостатки и причины, препятствующие росту кредитования МБ, и способы их устранения;

Рассмотреть программы кредитования МБ, разработанные в банках «УРАЛСИБ» и «СБЕРБАНК»; дать им сравнительную характеристику.

Глава 1. Банковское кредитование малого и среднего бизнеса в России

Среди основных проблем, препятствующих развитию малого бизнеса (далее МБ), особенно остро выделяется проблема финансирования. Отметим, что она является актуальной на протяжении всего жизненного цикла компании. Так, недостаток средств для создания компании отмечают около 45% владельцев малого бизнеса. Основным источником финансирования на данном этапе (табл.1) выступают личные сбережения (60%), а также средства друзей и знакомых (35%). Банковские займы доступны лишь 12%. По мере развития бизнеса потребность в денежных ресурсах еще больше возрастает: на нехватку средств обращают внимание уже 60% предпринимателей, чьи фирмы работают на рынке более года.

В настоящее время число потенциальных заемщиков - субъектов малого предпринимательства оценивается на уровне 2 млн. клиентов, а объем спроса на кредитные ресурсы, по разным оценкам, колеблется в пределах 10 - 30 млрд. долл. США. Несмотря на то, что кредитование малого бизнеса развивается ускоренными темпами (в 2003 - 2005 гг. темпы прироста составляли примерно 50%), банки удовлетворяют не более 20 - 30% потенциального спроса. В кредитных портфелях универсальных российских банков доля заемщиков, отнесенных к субъектам малого предпринимательства, колеблется в пределах 10 - 25%.

Нежелание кредитовать малый бизнес большинство банков объясняют высокими рискам, связанными с платежеспособностью потенциальных заемщиков, отсутствием качественного залога (бизнес ведется на арендуемых помещениях, дом, автомашина, как обычно, оформлены на родственников); непрозрачностью бизнеса (сокрытие реальных доходов); неразвитостью законодательства и российской судебной системы, сложностью ареста на заложенное имущество, товар.

Согласно экспертным оценкам, кредитование МБ в ближайшие годы станет одним из наиболее быстрорастущих сегментов рынка банковских услуг. Работа с малым бизнесом открывает для банков возможность существенно нарастить объемы активно-пассивных операций. Это особенно актуально для крупных банков, которые сталкиваются со снижением спроса на кредиты со стороны крупных корпоративных заемщиков, получивших возможность кредитоваться под более низкий процент на западных рынках капитала, а также для региональных кредитных организаций, которые испытывают все большую конкуренцию со стороны «столичных» банков, проводящих региональную экспансию.

Кредитование малого бизнеса представляет для банков значительный интерес в силу высокой доходности этих операций (средние годовые ставки по рублевым кредитам - 20 - 25%, по валютным - 12 - 20%) и сравнительно небольших сроков оборачиваемости ссудного капитала (в среднем 1 - 2 года). По данным исследования Рабочего центра экономических реформ, свыше 90% коммерческих банков выразили заинтересованность в кредитовании малого бизнеса. Не секрет, что жесткие условия отбора уже привели к снижению рисков: процент не возвратов и так называемых «проблемных кредитов» у банков, имеющих опыт и устойчивую клиентуру, сегодня составляет не более 1,5 - 2%.

В последнее время предприниматели в глазах банков становятся более надежными клиентами в силу следующих обстоятельств:

1. Малые предприятия(МП), ощущая необходимость получения банковского финансирования, охотно легализуют бизнес. Специалисты банков не только выдвигают заемщику требования по ведению учета, оформлению залога и т.п., но и дают практические рекомендации как грамотно это сделать. Если заемщик соглашается с рекомендациями банка, то вероятность получения кредита многократно возрастает;

2. У индивидуальных предпринимателей(ИП) появились личные более или менее ликвидные активы, которые можно закладывать (недвижимость, транспорт, оборудование и т.д.).

Но это не означает, что кредитование малого бизнеса стало реально развиваться только после того, как предприниматели начали подстраиваться под требования банков. Шаги навстречу пришлось сделать и банкам - настроить свои программы кредитования в соответствии с реалиями малого бизнеса.

Сегодня рынок кредитования МБ характеризуется относительно невысокой степенью конкуренции, так как вплоть до последнего времени в России действовало ограниченное число банков, преимущественно региональных, специализирующихся в этой сфере деятельности. Большинство крупных российских банков готовятся к запуску программ массового кредитования МБ.

Наибольшую активность в предоставлении денежных ссуд малому бизнесу проявляют такие коммерческие банки, как ОАО «Социнвестбанк», ОАО «Уралсиб», ООО «Инвесткапиталбанк», Альфа-Банк, Сбербанк и Внешторгбанк.

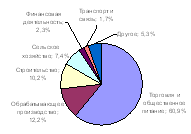

Крупнейшим игроком на рынке кредитования малого бизнеса является Сбербанк - его доля составляет не менее 30% рынка. В последние годы темпы роста кредитования МБ в Сбербанке опережают темпы роста его совокупного кредитного портфеля. Доля ссудной задолженности МБ в кредитном портфеле банка за последние 4 года почти удвоилась и превысила уровень в 10%. В отраслевой структуре кредитов Сбербанка малому бизнесу ведущее место занимает торговля (более 50%), а также промышленность, строительство и транспорт.

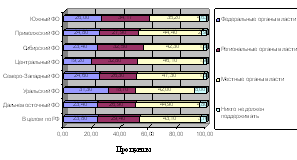

Активными участниками этого рынка являются региональные банки. До 20% рынка приходится на программу кредитования малого бизнеса, финансируемую за счет средств ЕБРР. Среди банков - участников программы: Сбербанк, Банк кредитования малого бизнеса (КМБ-Банк, Москва), Национальный банкирский дом (НБД-Банк, Нижний Новгород), Дальневосточный банк (Владивосток), Уралтрансбанк (Екатеринбург), Челиндбанк (Челябинск), банк «Центр-инвест» (Ростов-на-Дону) и Сибакадембанк (Новосибирск).

Наиболее активным региональным банком на рынке кредитования малого бизнеса является КМБ-Банк, который за последние 5 лет выдал около 50 тыс. кредитов на общую сумму в 450 млн. долл. США. Кредитный портфель банка составляет около 140 млн. долл. США. В настоящее время КМБ-Банк выдает примерно 3 тыс. кредитов в месяц при среднем размере кредита около 6 тыс. долл. США. Кредиты малому бизнесу составляют 80% активов банка.

Во многих городах наряду с коммерческими банками в качестве кредиторов выступают кредитные кооперативы и общества взаимного кредитования. Получение кредита в кооперативах отличается доступностью, дешевизной, простотой оформления, что особенно привлекает предпринимателей. В связи с этим, развитие кредитных кооперативов как источников микрофинансирования субъектов малого предпринимательства является одним из приоритетных направлений поддержки МБ.

К основным тенденциям на рынке кредитования малого бизнеса относятся:

1) постоянно растущий спрос со стороны малого бизнеса на банковские услуги;

2) снижение ставок по рублевым и валютным займам, увеличение сроков кредитования;

3) стандартизация процесса кредитования путем развития скоринговых технологий;

4) смягчение банковских требований к заемщику;

5) активизация деятельности иностранных банков;

6) расширение круга кредитных продуктов.

1.1 Причины, препятствующие росту кредитования МБ, и способы их устранения

Можно выделить несколько причин, препятствующих массовой работе кредитных организаций с малым бизнесом:

Похожие работы

... /7/. В этом – преимущество фондов, так как если бы они получали такую лицензию и превращались в банки, то не имели бы возможности эффективно выполнять другие ключевые функции по поддержке малого бизнеса (например, использование пожертвований и безвозмездное финансирование). Недостатком является ограничение их правоспособности: фонды не наделены правами, которые имеют банки в части привлечения для ...

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... СЕВЕРНАЯ КАЗНА 300 974 274,49 32 -7 40 БТА – Казань 248235 - - - Сегодня рынок кредитования малого предпринимательства характеризуется относительно невысокой степенью конкуренции, так как вплоть до последнего времени в России действовало ограниченное число банков, преимущественно региональных, специализирующихся в этой сфере деятельности. Большинство крупных российских банков готовятся ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев