Навигация

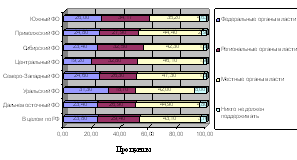

Увеличить в федеральном и региональных бюджетах объем финансовых средств на развитие системы гарантийных фондов

46775

знаков

3

таблицы

0

изображений

1. Увеличить в федеральном и региональных бюджетах объем финансовых средств на развитие системы гарантийных фондов.

Широкое применение гарантийных механизмов позволило бы многократно увеличить объемы кредитования МБ. Мировой опыт показывает, что происходит повсеместный отказ государства от прямых денежных дотаций в пользу косвенных мер поддержки, среди которых основную роль играют гарантии возврата выданных финансовыми организациями кредитов.

Учитывая ограниченные финансовые возможности государства, необходимо активно привлекать дополнительные источники финансирования, в частности международные финансовые институты и организации. В России можно выделить несколько международных структур, активно работающих в сфере кредитования МБ: Агентство США по международному развитию, ЕБРР, МФК, МБРР, Министерство международного развития Правительства Великобритании, Фонд Евразия, Швейцарское Агентство развития и сотрудничества и др.

Заслуживает внимания и дальнейшего распространения опыт ряда российских регионов (Белгородская обл., Краснодарский и Ставропольский края) по созданию специального имущественного фонда, средства которого выступают в качестве залога по выдаваемым кредитам.

2. Увеличить в федеральном и региональных бюджетах объем финансовых средств на субсидирование процентных ставок по кредитам.

По мнению представителей банковского сообщества и малого бизнеса, государство должно субсидировать 60% процентной ставки банка, сами банки - 20%, предприниматели - 20%.

Большинство экспертов отмечает крайнюю неэффективность системы господдержки малого бизнеса через Федеральный фонд поддержки малого предпринимательства (ФФПМП). Действующая система предусматривает перечисление средств из Федерального фонда в его региональные отделения, далее происходит прямое («точечное») финансирование отдельных предпринимателей. Необходимо создать механизмы, позволяющие использовать денежные средства и имущество ФФПМП для субсидирования процентной ставки по кредитам, а также в качестве залогового обеспечения (с возможной передачей части государственного имущества в собственность ФФПМП).

3. Всемерно поощрять создание и развитие страховых объединений предпринимателей - обществ взаимного страхования. Подобные организации успешно действуют в Испании и других странах Евросоюза.

4. Содействовать созданию специализированных банков (государственных или коммерческих) по кредитованию малого бизнеса (аналогичных банку КМБ). Деятельность таких банков могла бы осуществляться не только за счет собственных средств, но и с опорой на систему государственного рефинансирования. Альтернативный вариант может предусматривать государственное рефинансирование специально отобранных для этой цели банков.

5. Развивать сотрудничество мелких и крупных банков в целях расширения банковского кредитования малого бизнеса и снижения кредитных рисков.

В частности, крупные банки могли бы выделять своим партнерам из числа небольших банков целевые кредитные линии для финансирования МБ. Таким образом, мелкие банки смогут более эффективно удовлетворять спрос на кредиты со стороны малого бизнеса, а крупные - получать доход, не неся существенных затрат на кредитование большого количества малых предприятий.

Для улучшения условий банковского кредитования МБ необходимо также внести ряд изменений в действующее законодательство. В частности:

исключить из налогооблагаемой базы банков доход от кредитов, выданных малому бизнесу;

снизить плату за регистрацию договоров залога транспорта и недвижимости у нотариусов путем установления фиксированной платы, а не процента от стоимости имущества;

способствовать развитию сети кредитных бюро;

установить внеочередной порядок списания средств со счета для погашения ссудной задолженности и процентов по ней;

при ликвидации должника исключить заложенное имущество из конкурсной массы;

признать обеспеченными кредиты, предоставленные МБ под гарантии и поручительство региональных фондов поддержки малого предпринимательства, а также крупных российских и зарубежных компаний/банков.

Глава 2. Опыт финансовой поддержки МБ в экономически развитых странах

Важным условием становления развитого сектора МБ является наличие национальной программы, направленной на поддержку малого предпринимательства. Определенный интерес представляет опыт ряда зарубежных стран, добившихся наибольших успехов в этой области:

1. Испания.

В Испании действуют более ста различных программ поддержки МБ европейского, национального и регионального уровня. Региональные программы имеют наибольший удельный вес и предлагают в общей сложности 70 вариантов финансирования. Приоритет получают предприятия, которые способствуют повышению занятости и экономическому подъему слаборазвитых районов, а также стратегически важные для данного региона отрасли. Государственные программы направлены на поддержку районов с наметившимся спадом производства, на развитие новых технологий и содействие выходу испанских предприятий на международный рынок. В последнее время в сфере финансовой поддержки малого и среднего предпринимательства в Испании увеличилась доля европейских программ. Евросоюз предлагает около 20 программ, делая акцент на крупные проекты, развитие высоких технологий, международное экономическое сотрудничество.

Весьма эффективным механизмом поддержки МБ являются общества взаимного гарантирования (ОВГ), которые широко развиты в Испании и других странах Евросоюза. В отличие от обществ взаимного финансирования (ОВФ) ОВГ не предоставляют кредиты, а только предлагают гарантии финансовым учреждениям при выдаче кредитов своим членам. При этом ОВГ проводят экспертную оценку окупаемости и рентабельности проектов. Таким образом, ОВГ не выполняют финансовых операций и поэтому не нуждаются в солидном стартовом капитале.

Государство всячески стимулирует развитие ОВГ. В частности, если им не хватает собственных средств для предоставления гарантии по кредиту для финансирования крупного проекта, государство само выдает гарантию на недостающую сумму.

Похожие работы

... /7/. В этом – преимущество фондов, так как если бы они получали такую лицензию и превращались в банки, то не имели бы возможности эффективно выполнять другие ключевые функции по поддержке малого бизнеса (например, использование пожертвований и безвозмездное финансирование). Недостатком является ограничение их правоспособности: фонды не наделены правами, которые имеют банки в части привлечения для ...

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... СЕВЕРНАЯ КАЗНА 300 974 274,49 32 -7 40 БТА – Казань 248235 - - - Сегодня рынок кредитования малого предпринимательства характеризуется относительно невысокой степенью конкуренции, так как вплоть до последнего времени в России действовало ограниченное число банков, преимущественно региональных, специализирующихся в этой сфере деятельности. Большинство крупных российских банков готовятся ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев