Навигация

2. США.

Наибольшую роль в поддержке американского предпринимательства играет Администрация малого бизнеса (АМБ), которая предоставляет малому бизнесу финансовую поддержку, содействие в получении государственных заказов, оказывает консультации по вопросам управления. АМБ осуществляет следующие виды финансовой поддержки МБ:

предоставляет гарантии по кредитам (АМБ может гарантировать коммерческим банкам до 90% кредита малым предприятиям, не превышающего 750 тыс. долл. США);

выделяет прямые и долевые ссуды малым предприятиям из собственного бюджета;

участвует в капитале инвестиционных компаний малого бизнеса и компаний промышленного развития, а также предоставляет гарантии на выпускаемые ими ценные бумаги.

3. Япония.

В Японии сложились четыре центра проведения политики стимулирования малых предприятий: центральное правительство, местные органы власти, крупный бизнес и самостоятельные объединения мелких предприятий.

Центральные и местные органы власти поощряют становление и развитие компаний малого бизнеса при помощи кредитных гарантий, налоговых льгот, предоставления субсидий и займов. В подавляющем большинстве случаев (80%) субсидии предоставляются исключительно на научно-технические программы, в том числе:

подъем технического уровня производства малых предприятий;

совершенствование производственных технологий в легкой и пищевой промышленности;

разработку совместно с университетами и НИИ новой наукоемкой продукции.

Займы под льготные проценты предоставляются на осуществление следующих проектов:

разработку принципиально новых технологий и видов продукции;

возрождение малых предприятий для развития экономики отдельных регионов;

содействие технической и производственной кооперации среди предприятий малого бизнеса.

При Министерстве внешней торговли и промышленности Японии действуют три специализированных учреждения, которые занимаются оказанием финансовой помощи малым и средним предприятиям: Финансовая корпорация малого бизнеса, Национальная финансовая корпорация, а также банк Соко-Чукин, специально учрежденный государством для финансирования кооперативов малых и средних предприятий, а также организаций, созданных этими кооперативами.

Глава 3. Кредитование малого бизнеса на федеральном, региональном и местном уровнях: проблемы, возможности и перспективы

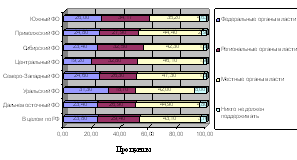

Развитие малого бизнеса - одно из приоритетных направлений государственной политики. Субъекты малого предпринимательства в отличие от крупных предприятий обладают более мобильной структурой, возможностью быстро подстраиваться к конъюнктуре рынка, высокой готовностью к необходимым инновациям. В сфере малого предпринимательства заложен значительный потенциал для роста валового регионального продукта, расширения налоговой базы и увеличения количества рабочих мест. Кроме того, на базе малого предпринимательства формируется средний класс, который, в свою очередь, является главной стабилизирующей политической силой. На сегодняшний день в Республике Башкортостан количество занятых малым и средним бизнесом составляет 323 тысячи человек, в том числе 115 тысяч - осуществляют предпринимательскую деятельность без образования юридического лица. Пока вклад малого бизнеса в ВРП невысок - по официальным данным, он составляет не более 14 процентов, тогда как в западных странах этот показатель доходит до 70 процентов.

Малый бизнес Республики Башкортостан за 2007 год показал следующие результаты. Количество субъектов малого предпринимательства составило 105 тысяч, из них 81 508 - индивидуальные предприниматели. Более 100 млрд. руб. - объем отгруженных товаров собственного производства, выполненных работ, услуг малыми предприятиями; 27% - рост производства субъектов малого бизнеса. Общий объем кредитов, выданных малым предприятиям в прошлом году, составил 69 млрд. рублей (рост - 26% по сравнению с 2006 годом).

В западных странах малый и средний бизнес - основной работодатель и производитель. В России малый бизнес идет в рост - на него приходится около 17% от общего количества рабочих мест в стране. Если говорить о республике, то в прошлом году порядка 20% трудовых ресурсов было занято в сфере малого бизнеса.

Одним из основных инструментов, обеспечивающих развитие предпринимательства, является кредитная поддержка малого бизнеса. В современных условиях возрастает роль банковского кредита как главного инструмента привлечения финансовых ресурсов в этот сектор экономики. - Именно от банковской кредитной политики во многом будет зависеть успешное развитие малого бизнеса.

По состоянию на 01.01. 2008 общий объем ссудной задолженности реального сектора экономики банковскому сектору Российской Федерации составил 190,9 млрд рублей (в т. ч.116,7 - кредиты юридическим лицам), из них 20,4 млрд рублей (10,7% от общего объема) - задолженность перед кредитными организациями Республики Башкортостан. По России общая задолженность банковскому сектору составляет 11961.2 млрд рублей. По республике прирост задолженности к 01.01. 2007 составил 46,6%. а по России - 52,1%.

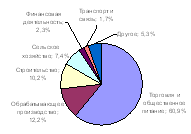

Структура задолженности республиканских заемщиков перед банковским сектором Российской Федерации следующая: 41,2 млрд рублей приходится на предприятия, занятые в сфере обрабатывающих производств; 30,5 млрд рублей - оптовой и розничной торговли; 11.1 млрд рублей - строительства; 7,7 млрд рублен - сельского хозяйства, охоты и лесного хозяйства; 4.4 млрд рублей - операции с недвижимым имуществом; 2.3 млрд рублей - производства и распределения электроэнергии, газа и воды: 2.2 млрд рублей - добычи полезных ископаемых; 1.05 млрд рублей - транспорта и связи.

В настоящее время российские банки все больше обращают свое внимание на мелких и средних заемщиков. За последние годы практически все кредитные организации смогли существенно продвинуться в этом направлении, накопили значительный опыт работы с малыми и средними предпринимателями, при этом ряд кредитных организаций приступил к реализации специальных программ кредитования малого бизнеса. В течение ближайших лет ожидается приход в сегмент кредитования малого бизнеса значительного числа банков.

В целях наиболее полного удовлетворения платежеспособного спроса на кредиты со стороны субъектов малого предпринимательства необходимо, по нашему мнению, разработать и внедрить стандарты кредитования субъектов малого предпринимательства. Основой для разработки стандартов кредитования малого бизнеса могут служить уже действующие и хорошо зарекомендовавшие себя на рынке программы, реализуемые кредитными организациями.

Во-первых, это опыт отдельных кредитных организаций - лидеров кредитования малого бизнеса в России.

Во-вторых, опыт кредитных организаций, использующих при кредитовании малого бизнеса механизм двухуровневого кредитования (работа не напрямую с малыми предприятиями, а через региональные банки).

В-третьих, практика кредитных организаций, осуществляющих кредитование малого бизнеса по стандартам ЕБРР.

Кредиты, предоставляемые малому бизнесу, могут быть классифицированы по ряду признаков:

1. По способу предоставления кредиты, выданные малому бизнесу, делятся на:

стандартные;

кредитные линии с лимитом выдачи;

кредитные линии с лимитом задолженности;

овердрафт;

лизинг.

2. По направлениям использования (объектам кредитования) кредиты подразделяются следующим образом:

на пополнение оборотных средств;

на мелкие инвестиции;

на финансирование оборотного капитала и инвестиционные цели;

на оплату расчетных документов с расчетного счета клиента;

на технологическое перевооружение;

на покупку оборудования;

на участие малого бизнеса в национальных проектах.

на приоритетные отраслевые направления, экономически наиболее значимые для региона.

3. По срокам кредитования можно выделить такие виды кредитов, как:

краткосрочные (сроком от одного дня до года);

среднесрочные (сроком от одного года до трех лет);

долгосрочные (сроком свыше трех лет).

Данная классификация берется за основу при разработке проектов стандартов по основным видам кредитных продуктов, предлагаемых субъектам малого бизнеса. При этом целесообразно, чтобы разработка указанных стандартов осуществлялась банками - лидерами рынка кредитования малого бизнеса, практика работы которых могла бы служить образцом для других банков (например, УралСиб, Сбербанк, КМБ - банк)

Внедрение разработанных стандартов, направленных на унификацию требований к кредитным продуктам для субъектов малого предпринимательства, будет способствовать повышению эффективности процессов кредитования и доступности кредитов для малого бизнеса. Это, в свою очередь, повысит конкурентоспособность малого бизнеса, увеличит общее количество действующих субъектов малого предпринимательства, что, в конечном счете, будет способствовать развитию самозанятости населения, увеличению доли производимых малыми предприятиями товаров, работ и услуг в валовом внутреннем продукте, налоговых доходах федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов.

3.1 Программы кредитования малого и среднего бизнеса, разработанные в банках «УРАЛСИБ» и Сбербанк России

Многие годы единственным банком, который работал с малым бизнесом, оставался Сбербанк в силу своего уникального положения в банковской системе РФ. Но в настоящее время многие банки подключаются к кредитованию малого бизнеса. По последним данным, объем выданных кредитов этой категории заемщиков не превышает 15% реального спроса рынка.

Теперь, многие банки, в т. ч. и банк «УРАЛСИБ», разрабатывают для малых предприятий и индивидуальных предпринимателей целый продуктовый ряд.

На сегодня в банке «УРАЛСИБ» существуют различные программы по кредитованию юридических лиц и индивидуальных предпринимателей, среди которых «Индивидуальная программа кредитования малого и среднего бизнеса», разработанная в Банке «УРАЛСИБ» совместно с «Европейским банком реконструкции и развития».

Данная программа в Башкортостане работает с 2003 г. Как обычно, апробацию новой схемы кредитования начали с г. Уфы и других больших городов. Бирское Отделение начало работать по этой программе с конца марта 2006 года.

Не вдаваясь в сложные детали договора, можно сказать, что ресурсы банку «УРАЛСИБ» для кредитования малого бизнеса дает ЕБРР. Таким образом, банк «УРАЛСИБ» выступает посредником между ЕБРР и заемщиком.

Для получения данного вида кредита заявитель должен предоставить список необходимых документов для юридических лиц и дополнительную информацию (табл.2).

Залогодателем по кредиту может быть как заявитель, так и третьи лица.

Кредиты предоставляются от 30 тыс. руб. до 15 млн. руб. Срок кредита от 3-х месяцев до 5 лет в зависимости от вида кредита, целей кредитования и срока фактического существования бизнеса клиента.

Для сравнения данной программы Банка «УРАЛСИБ» рассмотрим программу кредитования малого бизнеса, разработанную в Сбербанке России, который одним из первых начал работать с ИП (табл.3).

Чтобы получить кредит в сберегательном банке России заявитель должен предоставить следующие документы:

Заявление на получение кредита в произвольной форме;

Сведения о руководителях Заемщика - юридического лица, имеющих право подписи финансовых документов;

Анкета заемщика;

Документы, подтверждающие правоспособность заемщика / залогодателя / поручителя

Нотариально удостоверенную копию Свидетельства, выданного налоговой службой РФ, о постановке на учет в налоговом органе;

Финансовые документы;

Кредитную историю в других коммерческих банках, как минимум, за последний год (при ее наличии);

Документы по предоставляемому обеспечению (например, при залоге транспортных средств - паспорт транспортного средства);

Документы по технико-экономическому обоснованию кредита (копии договоров (контрактов), бизнес план);

На первый взгляд, предпринимателю может показаться, что список необходимых документов и дополнительной информации большой и отсюда возникает боязнь «впустую тратить время на сбор документов и оформление заявки». В то же время, внимательное изучение перечня документов, убеждает, что все документы имеются у предпринимателей.

Вторым положительным моментом является то, что по данным программам нет требования открытия счета в банке или перехода на банковское обслуживание именно в тот банк, который предоставляет кредит.

Третьим положительным моментом является гибкий подход к обеспечению (транспорт, недвижимость, товарные запасы, личное имущество) - залог может быть представлен третьей стороной, и залог не обязательно страховать.

В-четвертых - начало кредитной истории и настоящего сотрудничества с банком.

Рассмотрев программы кредитования банков «УРАЛСИБ» и Сбербанка России предприниматель может остановиться на выборе банка по своему усмотрению. Эти банки являются надежными партнерами, т.к достаточно давно и емко работают с предпринимателями. Например, в Бирском Отделение Сбербанка за 2007 год с индивидуальными предпринимателями было заключено 87 договоров на сумму 67379470 млн. руб., а в Отделение банка «Уралсиб» 116 договоров на сумму 54126730 млн. руб.

На кредитование в этих банках могут рассчитывать малые предприятия из любой сферы деятельности: производство, торговые услуги. Главное успешный бизнес не менее полугода, т.е. на первоначальное создание бизнеса кредит не дается.

Заключение

Малый бизнес проник во все сферы производства, обслуживания, сервиса, науки и стал неотъемлемой частью экономики России. С каждым годом растет доля предпринимателей в числе клиентов банков.

В состав кредитных услуг входит кредитование текущей деятельности при недостатке у малых предприятий собственных оборотных средств на расширение бизнеса путем выдачи кредитов; инвестиционные кредиты на строительство, реконструкцию, расширение или приобретение основных фондов; кредитование в форме «овердрафта» - пополнение расчетного счета клиента при недостатке денежных средств.

Следует отметить, что доля субъектов малого предпринимательства, занятых в тех или иных сферах экономики и объем финансирования соответствующих видов предпринимательской деятельности, находятся в прямой зависимости друг от друга. В настоящее время наиболее активно инвестируется ссудный капитал в торговлю. А это противоречит программам, в которых одним из приоритетных направлений поддержки малого предпринимательства является увеличение количества субъектов малого бизнеса в промышленной и инновационной сферах. Таким образом, нужно не только увеличивать финансирование предпринимательства, но и изменять его структуру - создавать благоприятные условия для привлечения субъектов МП в реальный сектор экономики. Например, посредством льготного кредитования предпринимателей, проекты которых связаны с производством товаров и внедрением новых технологий.

В целом, анализ среды малого предпринимательства и заимствования средств за счет кредитов, предоставляемых банками показал, что поддержка этой сферы осуществляется довольно слабо и неравномерно.

С целью улучшения условий предпринимательской деятельности разрабатываются специальные программы поддержки МБ, на реализацию которых ежегодно выделяются средства из бюджетов и направляются на:

возмещение банком разницы в процентных ставках при льготном кредитовании субъектов малого предпринимательства;

формирование активов гарантийного фонда для кредитования малого бизнеса;

бюджетный кредит Фонду развития и поддержки малого предпринимательства Республики Башкортостан и прочие нужды.

Разработка и реализация экономически грамотных программ кредитования в сочетании с формированием у населения мотивации к предпринимательской деятельности, позволит повысить уровень развития малого бизнеса в небольших городах, а значит, и уменьшить издержки в период вхождения России в цивилизованный рынок.

Литература

1. О роли малого бизнеса // Ватандаш. 2005. №1.

2. Оценка эффективности региональных программ развития малого предпринимательства // Проблемы теории и практики управления. 2008. №2.

3. Ибадова Л.Т. Правовые проблемы банковского кредитования малого бизнеса // Банковское дело. 2006. N 1.

4. Кредитование малого бизнеса и закон: тенденции, проблемы, перспективы. Интервью с А.Г. Аксаковым // Банковское кредитование. 2006. N 1.

5. Рафиков Р.Р. Индивидуальная программа кредитования малого и среднего бизнеса, разработанная в банке «Уралсиб» совместно с «ЕБРР» // Материалы региональной научно - практической конференции. 2006.

Приложение

Таблица 1

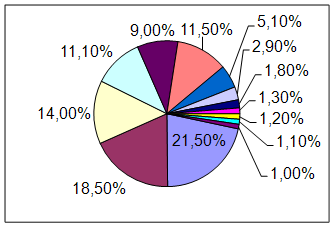

Основные источники финансирования малого бизнеса

(в % от числа опрошенных)

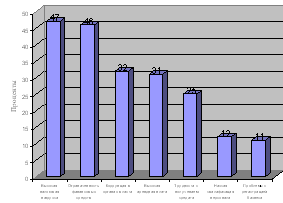

| Источники финансирования (не более трех источников) | Для пополнения оборотных средств | Для инвестиций в развитие фирмы |

| Доходы от деятельности предприятия | 92 | 84 |

| Личные средства учредителей | 24 | 33 |

| Кредиты финансовых учреждений, банков | 24 | 21 |

| Заемные средства у родственников и друзей | 33 | 17 |

| Финансовая поддержка местных властей и фондов предпринимательства | 8 | 11 |

| Имущество физических и юридических лиц | 9 | 9 |

| Ссуды других организаций и предприятий | 9 | 5 |

| Гранты | 2 | 3 |

| Займы кредитных кооперативов и союзов | 1 | 1 |

Таблица 2

| № П/П | НАИМЕНОВАНИЕ ДОКУМЕНТА |

| ОБЩИЕ ДОКУМЕНТЫ ПРЕДОСТАВЛЯЮТСЯ ОРИГИНАЛЫ | |

| 1. | Анкета-заявка |

| 2.1 | Анкета Поручителя/ Залогодателя |

| 2.2 | Анкета клиента - индивидуального предпринимателя |

| РЕГИСТРАЦИОННЫЕ ДОКУМЕНТЫ (ПРЕДОСТАВЛЯЮТСЯ НОТАРИАЛЬНО ЗАВЕРЕННЫЕ КОПИИ) | |

| 3. | Свидетельство о государственной регистрации индивидуального предпринимателя |

| 4. | Свидетельство о постановке на учет в налоговом органе |

| 5. | Карточка с образцами подписей и оттиска печати |

| (ПРЕДОСТАВЛЯЮТСЯ КОПИИ, ЗАВЕРЕННЫЕ ИП) | |

| 6. | Паспорт физического лица - индивидуального предпринимателя |

| 7. | Военный билет физического лица - индивидуального предпринимателя |

| (ПРЕДОСТАВЛЯЮТСЯ ОРИГИНАЛЫ) | |

| 8. | Доверенность (если сделку заключает доверенное лицо) - допускается предоставление нотариально заверенной копии |

| ДОКУМЕНТЫ, ХАРАКТЕРИЗУЮЩИЕ ФИНАНСОВОЕ ПОЛОЖЕНИЕ (ПРЕДОСТАВЛЯЮТСЯ КОПИИ, ЗАВЕРЕННЫЕ ИП) | |

| 9. | Налоговая декларация и Книга учета доходов и расходов с отметкой МНС за 1-2 квартальных отчетных периода, разрешение инспекции МНС о возможности применения упрощенной системы налогообложения. Платежный документ, подтверждающий уплату единого налога за последний отчетный период |

| (ПРЕДОСТАВЛЯЮТСЯ ОРИГИНАЛЫ) | |

| 10. | Справки из обслуживающих банков: |

| 10.1. | • о состоянии картотеки №2 |

| 10.2. | • о наличии / отсутствии ссудной задолженности (при наличии - представление кредитных и обеспечительных договоров по кредитной сделке) |

| 10.3. | • об оборотах (с разбивкой по месяцам) из банков по расчетным и валютным счетам за последние 6-12 месяцев |

| ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРАВО НА ОСУЩЕСТВЛЕНИЕ ДЕЯТЕЛЬНОСТИ (ПРЕДОСТАВЛЯЮТСЯ НОТАРИАЛЬНО ЗАВЕРЕННЫЕ КОПИИ) | |

| 11. | Лицензии, разрешения, патенты на осуществление деятельности |

| (ПРЕДОСТАВЛЯЮТСЯ КОПИИ, ЗАВЕРЕННЫЕ ИП) | |

| 12. | Действующие договоры, характеризующие Бизнес: |

| 13. | Действующие договоры (по основной деятельности) с основными 3 покупателями / 3 поставщиками |

| 14. | Документы, подтверждающие правомочность использования занимаемых помещений. |

| 15. | Контракты по целевому использованию денежных средств по предполагаемому Кредиту |

| ДОКУМЕНТЫ ПО ЗАЛОГОВОМУ ОБЕСПЕЧЕНИЮ ПРЕДОСТАВЛЯЮТСЯ КОПИИ, ЗАВЕРЕННЫЕ ИП | |

| 16. | Предоставляются в зависимости от вида залога |

Таблица 3.

| ЦЕЛЬ | пополнение оборотных средств и финансирование расходов по основной хозяйственной деятельности (закуп сырья, товаров, ГСМ, пр) | приобретение недвижимости, земельных участков, транспортных средств, оборудования, племенного скота для хозяйственной деятельности и др. |

| погашение текущей задолженности перед другими банками | ||

| возможность получения кредита до 750 тыс. руб. без подтверждения целевого использования | ||

| СУММА КРЕДИТА | не ограничена | до 70% от объема годовой выручки |

| определяется исходя из потребностей и платежеспособности заемщика | ||

| СРОК КРЕДИТА | до 1 года | до 3 лет |

| ОБЕСПЕЧЕНИЕ | недвижимость, оборудование, транспорт, товарные запасы, личное имущество, ценные бумаги, гарантии региональных и муниципальных органов власти | |

| для ИП - поручительство совершеннолетних членов семьи | ||

| для ЮЛ - поручительство учредителей (физических лиц), руководителей предприятия | ||

| возможность получения недостаточно обеспеченного кредита (минимальный объем залога - 25% от суммы кредита) | ||

| возможность получения беззалогового кредита до 750 тыс. руб. | ||

| УПЛАТА ПРОЦЕНТОВ | ежемесячно | |

| ПОГАШЕНИЕ КРЕДИТА | ежемесячно, равными долями | |

| - | возможна отсрочка на срок до 6 месяцев | |

| возможен график погашения с учетом сезонности бизнеса | ||

| 3,0 млн руб. и более - возможен индивидуальный график погашения | ||

| СРОКИ РАССМОТРЕНИЯ | не более 8 дней (при наличии полного пакета документов) | |

| ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ КРЕДИТОВ ИП | до 1,5 млн руб. - подтверждение целевого использования в течение 10 дней | |

Похожие работы

... /7/. В этом – преимущество фондов, так как если бы они получали такую лицензию и превращались в банки, то не имели бы возможности эффективно выполнять другие ключевые функции по поддержке малого бизнеса (например, использование пожертвований и безвозмездное финансирование). Недостатком является ограничение их правоспособности: фонды не наделены правами, которые имеют банки в части привлечения для ...

... имеет организационно-функциональную структуру подобную Екатеринбургскому территориальному Сбербанку РФ, но с меньшим количеством задействованных специалистов. Механизм инвестиционного кредитования предприятий малого и среднего бизнеса Общий принцип инвестиционного кредитования. Практика кредитования предприятий в российских банках разнообразна. Некоторые банки при кредитовании пользуются ...

... СЕВЕРНАЯ КАЗНА 300 974 274,49 32 -7 40 БТА – Казань 248235 - - - Сегодня рынок кредитования малого предпринимательства характеризуется относительно невысокой степенью конкуренции, так как вплоть до последнего времени в России действовало ограниченное число банков, преимущественно региональных, специализирующихся в этой сфере деятельности. Большинство крупных российских банков готовятся ...

... портфеля кредитных продуктов, предоставленных предприятиям малого бизнеса, с уступкой прав требования в пользу ВТБ 24. Глава 4. Банк 24. Кредитование Рассмотрим схемы кредитования малого и среднего бизнеса еще и на примере Банка «Банк 24» [20]. «Бизнес-Овердрафт» Кредитование в форме овердрафта возможно при условии, что Заемщик находится на расчетно-кассовом обслуживании в ...

0 комментариев