Теоретические основы кредитования промышленного сектора экономики

Формы и принципы кредитов для предприятия

Условия получения банковских кредитов

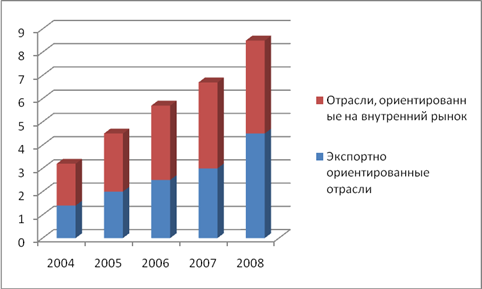

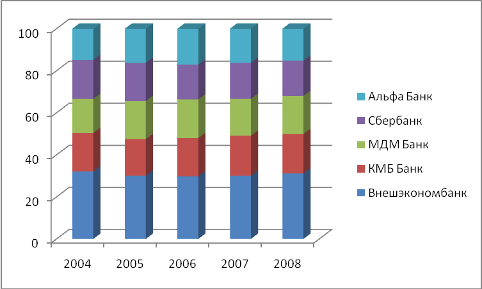

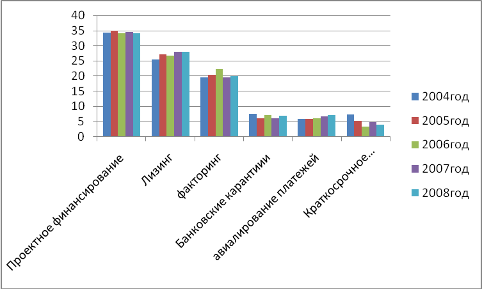

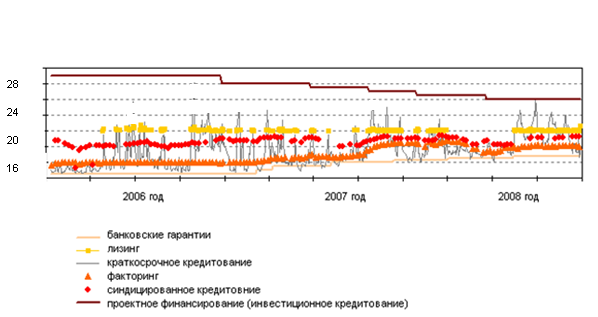

Практика кредитования химических и нефтехимических предприятий в России и за рубежом

Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков

Требования к компании-импортеру

Прочие документы по запросу Банка

Предоставление банковских продуктов осуществляется на основе предварительного анализа особенностей бизнеса

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ ПРОМЫШЛЕННОГО СЕКТОРА В РФ

Пути совершенствования банковского кредитования промышленного сектора экономики

Навигация

Условия получения банковских кредитов

Кредитование химических предприятий в РФ

172366

знаков

4

таблицы

7

изображений

1.3 Условия получения банковских кредитов

Многообразие форм и условий получения кредитов определяет необходимость выработки определенной политики управления этим процессом на предприятиях. Процесс получения кредита можно условно разделить на несколько этапов.

1. Первый этап — определение заемщиком потребности в кредитных ресурсах и параметров займа (вид кредита, объем, срок, приемлемая процентная ставка и т. д.), а также экономическое обоснование их использования.

Особое внимание следует уделять экономическому обоснованию потребностей в заемных средствах. По мнению большинства экспертов и специалистов коммерческих банков, для российских предприятий по-прежнему остается актуальной проблема неспособности заемщиков представить качественный бизнес-план или технико-экономическое обоснование (ТЭО). С одной стороны, это обусловлено ошибочными представлениями о степени важности этих документов при принятии решения банком, с другой — низким профессиональным уровнем специалистов, ответственных за их подготовку. Частое следствие низкого качества обоснования — повышение стоимости кредита (процентной ставки) либо даже отказ банка в предоставлении заемных средств.На данном этапе следует также предварительно выбрать предмет залогового обеспечения, исходя из собственных представлений о величине его стоимости.

2. Второй этап — выбор банка и проведение предварительных консультаций с потенциальным кредитором. На данном этапе предприятию необходимо сделать выбор в пользу того или иного банка и определить наиболее существенные условия кредитного соглашения.При выборе банка следует учитывать обязательные экономические нормативы его деятельности, устанавливаемые Центральным банком Российской Федерации. Помимо ликвидности и надежности, анализ нормативов позволяет определить максимальный объем средств, которые могут быть предоставлены этим банком в ссуду. Норматив, ограничивающий размеры предоставляемых кредитов, в стандартных случаях составляет 25% от собственного капитала банка. Если же заемщик является акционером банка, то максимум ограничен 20%.

Практически обязательным условием предоставления кредита отечественными банками является наличие обеспечения своевременного и полного исполнения обязательств заемщиком. Основное требование к залогу — его рыночная стоимость должна быть достаточной для компенсации банку основного долга по ссуде (сумма кредита), всех процентов в соответствии с договором за 1 год, а также возможных издержек, связанных с реализацией залога (пени, штрафы, судебные и прочие издержки при обращении взыскания на обеспечение).

Второе требование к залогу — оформление юридической документации таким образом, чтобы время, необходимое для его реализации в случае невозврата кредита, не превышало 150 дней. Очевидно, что имущество или права, передаваемые в качестве залога, должны быть ликвидными в отношении не только рыночного спроса, но и действующего законодательства.

В результате общая сумма обеспечения на практике превышает объем полученного кредита. Недостаточный объем залогового обеспечения — наиболее типичная и основная проблема, с которой сталкиваются предприятия в процессе привлечения кредита.

Для защиты от невозврата размещенных кредитов любой банк формирует резервы, которые используются для списания безнадежной ссудной задолженности. Размер таких отчислений зависит от качества выданного кредита.

Для определения размеров резервных отчислений банк классифицирует всю ссудную и приравненную к ней задолженность по установленным критериям и их признакам на четыре группы риска. Стандартные ссуды предполагают резервирование 1 % от суммы задолженности по кредиту; нестандартные — 20%; сомнительные — 50%; безнадежные — 100%.

Очевидно, что любой банк стремится к минимизации расходов по резервам, т. е. предпочитает, чтобы все предоставляемые ссуды относились к стандартным.

3. На третьем этапе, когда выбран банк-партнер и согласованы примерные условия кредита, предприятие направляет ему всю необходимую документацию: юридические документы, бухгалтерскую отчетность, ТЭО, бизнес-планы и т. п. Состав запрашиваемых документов зависит от конкретных параметров кредита и требований банка. На продолжительность данного этапа значительное влияние оказывает наличие или отсутствие всего объема необходимых документов.

Специалисты банков часто отмечают низкое качество предоставляемых бизнес-планов и ТЭО проектов, поэтому серьезный подход к их подготовке может существенно упростить процедуру получения кредита. Не стоит забывать и о важности человеческого фактора. Например, репутация и уровень профессионализма менеджмента играют значительную роль при принятии итогового решения кредитным комитетом.

4. На четвертом этапе, после передачи всей необходимой документации в банк, начинается процедура оценки заемщика. Обычно банки проводят всестороннюю экспертизу кредитной заявки и заемщиков. При этом оцениваются три основные группы факторов: правовые, финансовые и нефинансовые /33/.

В процессе анализа правовых аспектов юридическая служба проверяет учредительные документы, полномочия лиц, которые будут подписывать договоры с банком, документы по обеспечению. Получая крупный кредит, заемщик должен предоставить все необходимые решения полномочных органов о совершении крупной сделки (свыше 25% от активов на последнюю отчетную дату). Если кредит предназначен для финансирования инвестиционного проекта, для расчетов по конкретным договорам или контрактам, банк обязательно проведет юридическую экспертизу этих документов.

Финансовая оценка проводится по данным бизнес-плана и отчетности предприятия. Каждый банк применяет свою методику оценки, однако используемые при этом показатели практически везде одни и те же — коэффициенты ликвидности, платежеспособности, рентабельности и т. п. На практике многие банки ориентируются также на масштабы хозяйственной деятельности, критериями оценки которых является выручка от реализации, занимаемая доля рынка и др. Изучаются также финансовые и юридические связи потенциального заемщика: основные партнеры (поставщики, покупатели, кредиторы, арендодатели, арендаторы), учредители, дочерние компании.

К нефинансовым факторам относятся деловая репутация предприятия, его кредитная история и качество менеджмента.

Процедура предоставления кредитов во всех банках примерно одинакова — представители служб банка (кредитного, юридического отделов, службы безопасности) рассматривают поданные документы и составляют свои заключения. Если они положительны, вопрос о предоставлении займа выносится на рассмотрение кредитного комитета банка. После одобрения кредитного комитета с предприятием заключается кредитный договор.

В настоящее время кредитование реального сектора является основной операцией российских банков. Вместе с тем отечественные предприятия испытывают устойчивый дефицит кредитных ресурсов, в особенности для финансирования инвестиций. В качестве основных причин, сдерживающих рост инвестиционного кредитования, аналитики и эксперты отмечают острый дефицит краткосрочных заемных ресурсов (под оборот), невозможность удовлетворения инвестиционных потребностей крупных заемщиков из-за низкой капитализации и слабой ресурсной базы коммерческих банков, а также высокий уровень риска долгосрочных кредитов, который складывается из нескольких составляющих:

- незначительное число высокоэффективных и тщательно проработанных инвестиционных проектов, в особенности у средних и небольших предприятий;

- невысокий уровень менеджмента предприятий и достоверности их отчетности, вынуждающий изыскивать дополнительные способы контроля за заемщиком (что выливается в предоставление инвестиционных кредитов, как правило, только аффилированным структурам);

- низкая рентабельность проектов в реальном секторе (по опросам предприятий, предельно допустимая ставка по капиталовложениям составляет в среднем 8—9% годовых) ставит банки перед угрозой недополучения прибыли и др.

В свою очередь, предприятия в качестве основного ограничения, препятствующего эффективному использованию кредитов, называют высокие процентные ставки (62% от числа опрошенных). Среди других отмечаемых ограничений — чрезмерные требования по обеспечению (53%), недостаточные сроки (38%) и объемы (17%) кредитования /28/.

Подведем итоги. В целом заемное финансирование за счет банковских кредитов в Российской Федерации имеет следующие преимущества:

- гибкость условий предоставления (в договоре можно предусмотреть специфические требования как заемщика, так и кредитора), а также возможность их пересмотра при необходимости;

- сравнительно небольшие затраты времени и средств на привлечение (от двух недель до двух месяцев);

- конфиденциальность сделки, отсутствие строгих требований к раскрытию информации о бизнесе и др.

К недостаткам кредитного финансирования в Российской Федерации относятся:

- низкая капитализация и преобладание коротких пассивов у коммерческих банков, а также жесткие требования Центрального банка Российской Федерации к формированию резервов под возможные неплатежи, делающие невозможным получение значительных объемов средств на долгосрочной основе (более 90% российских банков неспособны выдать кредит свыше 10 млн. долл. США);

- высокие процентные ставки (12—15%), обусловленные инфляцией, а также значительными макро- и микроэкономическими рисками;

- требования к залогу (более 100% от объема кредита);

- низкая рентабельность, кредитоспособность и неудовлетворительное финансовое состояние многих предприятий и др.

Похожие работы

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... нефинансового сектора все в большей степени определяется доступностью для них источников внешнего финансирования (для получения кредитов и займов). 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ В РФ Одним из наиболее широко обсуждаемых сегодня в экономической теории вопросов является вопрос об отсутствии взаимодействия промышленного и банковского секторов российской экономики ...

... по материалам акционерного общества|товарищества| закрытого типа – Гуляйпольского сырзавода. В данной главе будут охарактеризованы организационно-правовые аспекты создания ЗАО «Гуляйпольский сырзавод», а именно на примере различных документов данного предприятия. Предприятие занимается переработкой молока и производство сыра (масло сливочное, масло сливочное жирностью до 85 %, сыр сычужный и ...

... ); - межбанковские ссуды - одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд. 1.2 Методы кредитования юридических лиц Методы кредитования - это способы выдачи и погашения кредита ...

0 комментариев