Теоретические основы кредитования промышленного сектора экономики

Формы и принципы кредитов для предприятия

Условия получения банковских кредитов

Практика кредитования химических и нефтехимических предприятий в России и за рубежом

Общие правила кредитования химических предприятий России за счет ресурсов иностранных банков

Требования к компании-импортеру

Прочие документы по запросу Банка

Предоставление банковских продуктов осуществляется на основе предварительного анализа особенностей бизнеса

НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ ПРОМЫШЛЕННОГО СЕКТОРА В РФ

Пути совершенствования банковского кредитования промышленного сектора экономики

Навигация

Требования к компании-импортеру

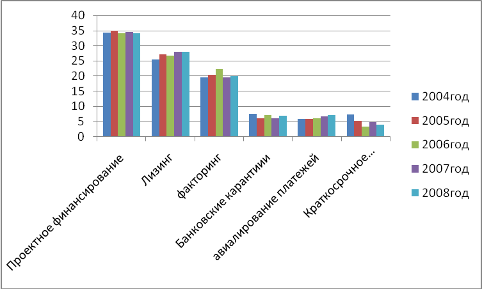

Кредитование химических предприятий в РФ

172366

знаков

4

таблицы

7

изображений

2. Требования к компании-импортеру

Для того чтобы получить кредит необходимо наличие следующих условий:

1) импортер должен быть юридическим лицом, резидентом стран СНГ и действовать на рынке не менее 3 лет (предоплата 15%). В случае обращения за кредитом вновь созданной компании, предоплата по экспортному контракту будет составлять не менее 30%.

2) проект должен быть направлен на строительство производственных мощностей промышленного предприятия, закупку техники или оборудования из страны ОЕСD.

3) импортер должен заключить Контракт (проект Контракта) с компанией-экспортером на приобретение средств производства и относящихся к ним строительных работ и услуг с выполнением функций генерального поставщика/подрядчика по инвестиционному проекту.

4) импортер должен предоставить обеспечение, достаточное для выдачи кредита (требования к обеспечению – стандартные для проектного финансирования).

3. Документы, которые необходимо предоставить в банк при первичном обращении:

1) Устав и Учредительные документы;

2) баланс предприятия, с отметкой налоговой инспекции и аудиторским заключением за последние 3 года;

3) отчет о финансовых результатах и их использовании;

4) график ожидаемых поступлений денежной выручки и расходов предприятий;

5) бизнес-план (технико-экономическое обоснование использования кредитных средств.

6) контракт (проект контракта).

7) анкета клиента (заполняется при первом обращении).

8) заявка.

4. В качестве залога по кредиту в различном сочетании могут выступать:

- залог земельного участка и создаваемые на нем за счет кредита объекты и приобретаемое;

- оборудование в рамках инвестиционного проекта;

- движимое или недвижимое имущество заемщика;

- залог контрольного или блокирующего пакета акций кредитуемой компании;

- финансовые активы заемщика;

- гарантии первоклассных банков;

- финансовое (имущественное) поручительство третьих лиц.

Значительная часть предприятий России и других стран бывшего СССР, остро нуждается в инвестициях. С одной стороны, далеко не все компании являются привлекательными для инвесторов и с дугой - далеко не все готовы к приходу внешнего инвестора и последующим изменениям в управлении компании.

Платой за прямое инвестирование является не фиксированный процент от суммы кредита, а часть будущей прибыли и непосредственное участие инвестора в управлении компанией. Потенциальным инвестором может быть зарубежная промышленная группа, заинтересованная во включении предприятия в свою структуру. Но такой акционер, скорее всего, захочет иметь, как минимум, контрольный пакет, установить свои порядки и подчинить стратегические цели предприятия целям группы в целом.

Практика показывает, что для предприятий, которые способны самостоятельно многократно увеличить выпуск конкурентоспособной продукции, привлечение европейских инвестиционных кредитов под собственное развитие значительно выгоднее, чем привлечение внешних прямых инвестиций, а с ними и постороннего инвестора со всеми вытекающими последствиями.

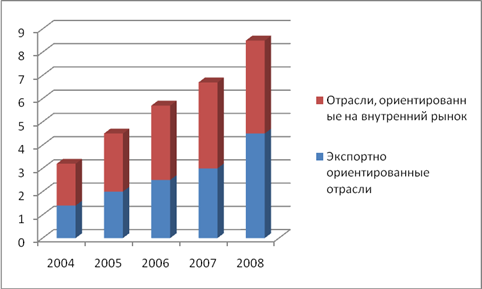

На сегодняшний день потребности среднего бизнеса в кредитных ресурсах на внутреннем рынке не могут быть полностью удовлетворены из-за высоких процентных ставок по кредитам, недостаточных сроков использования и существующих кредитных рисков. В случае использования существующих на рынке кредитов, себестоимость выпускаемой продукции повышается настолько, что она становится неконкурентоспособной, особенно в условиях наполненности рынка дешевыми товарами зарубежного производства.

Без долгосрочных инвестиционных кредитов с приемлемыми процентными ставками эффективное развитие большинства предприятий, располагающих устаревшими технологиями, практически невозможно /12/.

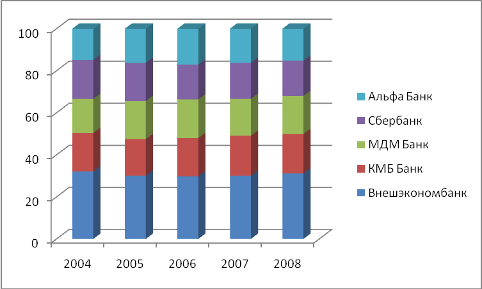

2.3 Кредитование химических предприятий ведущими банками России

Сбербанк России является крупнейшим банком Российской Федерации иСНГ. Его активы составляют четверть банковской системы страны, а доля в банковском капитале находится на уровне 30%. По данным журнала The Banker (1 июля 2008 г.), Сбербанк занимал 33 место по размеру основного капитала (капитала 1-го уровня) среди крупнейших банков мира.

Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики. По состоянию на 1 февраля 2009 г., доля Сбербанка России на рынке частных вкладов составляла 50%, а его кредитный портфель соответствовал 30% всех выданных в стране займов.

Сбербанк России обладает уникальной филиальной сетью и в настоящее время в нее входят 17территориальных банков и более 20000подразделений по всей стране. Дочерние банки Сбербанка России работают в Республике Казахстан и на Украине. Также планируется создание дочерней структуры на территории Республики Беларусь. Сбербанк нацелен занять 5% долю на рынке банковских услуг этих стран. В соответствии с новой стратегией, Сбербанк России планирует расширить свое международное присутствие, выйдя на рынках Китая и Индии. В целом планируется увеличить долю чистой прибыли, полученной за пределами России, до 5% к 2014 г.

Рассматривая международный вектор как важнейшую составляющую стратегии своего развития, Сбербанк России осуществляет казначейские операции на международном рынке и операции торгового финансирования, поддерживает корреспондентские отношения с более чем 220 ведущими банками мира и участвует в деятельности ряда авторитетных международных организаций, представляющих интересы мирового банковского сообщества. Активная позиция и международный авторитет позволяют Сбербанку России наиболее полно удовлетворять внешнеэкономические запросы своих клиентов, привлекать на выгодных условиях ресурсы с мировых финансовых рынков и соответствовать лучшей практике, принятой в международном банковском сообществе.

Акции Сбербанка России котируются на российских биржевых площадках ММВБ и РТС с 1996 г. В марте 2007 г. Банк разместил дополнительный выпуск обыкновенных акций, в результате чего, уставный капитал увеличился на 12%, и было привлечено 230,2 млрд. рублей. Средний дневной объем торгов акциями Сбербанка составляет пятую часть объема торгов на ММВБ.

Учредитель и основной акционер Банка — Центральный банк Российской Федерации (Банк России). По состоянию на 8 мая 2008 г., ему принадлежит 60,25 %голосующих акций и 57,58% в уставном капитале Банка. Остальными акционерами Сбербанка России являются более 240тысяч юридических и физических лиц. Высокая доля иностранных инвесторов в структуре капитала Сбербанка России (более 28%) свидетельствуют о его инвестиционной привлекательности.

Надежность и безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств. Агентством Fitch Ratings Сбербанку России присвоен долгосрочный рейтинг дефолта в иностранной валюте “BBB”, агентством Moody’s Investors Service - долгосрочный рейтинг депозитов в иностранной валюте “Baa1”. Кроме того, агентство Moody’s присвоило Банку наивысший рейтинг по национальной шкале

В октябре 2008 г. Сбербанком была принята новая стратегия развития на период до 2014 г., в рамках которой Банк нацелен на дальнейшее развитие своих конкурентных преимуществ и создание новых областей роста. Совершенствование системы управления рисками, оптимизация расходов и реализация инициатив, направленных на повышение эффективности деятельности, позволят Сбербанку России доказать свою устойчивость в текущих условиях нестабильности на глобальных финансовых рынках, сохранить лидерство в российской финансовой системе и стать одной из лучших мировых кредитных организаций.

Корпоративный кредит в Сбербанке России может привлечь любое эффективно действующее юридическое лицо— резидент РФ/индивидуальный предприниматель, с момента государственной регистрации которого прошло не менее 1года, не имеющий невыполненных обязательств перед Банком и иными кредиторами.

Кредиты предоставляются на срок до1,5лет в рублях и иностранной валюте в денежной и вексельной форме под определенные Банком виды обеспечения. Процентная ставка определяется исходя из конъюнктуры финансового рынка, а также индивидуальных условий кредитования и платежеспособности Заемщика. Размер и состав комиссионных платежей устанавливаются с учетом режима кредитования, особенностей кредитуемой сделки и других факторов. Источником погашения кредита является денежный поток от текущей производственной и финансовой деятельности Заемщика.

Для получения кредита заемщику необходимо обратиться в филиал Сбербанка России по месту государственной регистрации предприятия.

Сбербанк России предлагает кредиты наследующие цели:

- пополнение оборотных средств (финансирование текущей деятельности, уплата налогов, сборов, расходов по аренде, ремонту, заработной плате, рекламе ит.д.);

- приобретение движимого и недвижимого имущества, нематериальных активов;

- покрытие расходов по капитальному ремонту, техническому перевооружению (модернизации);

- проведение научно-исследовательских и опытно-конструкторских, предпроектных и проектных работ;

- расширение иконсолидация бизнеса;

- кредитование операций лизинга;

- погашение задолженности перед третьими кредиторами (рефинансирование кредитов);

- формирование покрытия по аккредитивам.

- Кроме того, Банк предлагает следующие виды кредитов:

- овердрафтное кредитование;

- кредитование операций с аккредитивной формой расчетов;

- кредиты под залог объектов коммерческой недвижимости;

- кредиты на условиях, учитывающих специфику деятельности операторов торговых сетей, предприятий серебро- и золотодобывающей отрасли, сельскохозяйственных производителей.

Учитывая особенности кредитуемой сделки, денежных потоков Заемщика и потребностей компании-заемщика, Банк предлагает следующие режимы кредитования:

- кредит с единовременным предоставлением кредитных средств;

- возобновляемая кредитная линия со свободным графиком выборки кредитных ресурсов;

- не возобновляемая кредитная линия со свободным или установленным режимом выборки кредита;

- рамочная кредитная линия, с предоставлением кредитов по отдельным кредитным договорам, а также договорам об открытии возобновляемой (невозобновляемой) кредитной линии, заключаемым в рамках Генерального соглашения об открытии рамочной кредитной линии.

Согласно условиям контрактного кредитования предприятий оборонно-промышленного комплекса, целью кредитования является финансирование затрат по производству продукции по контрактам или в рамках производственной программы.

Режим кредитования - невозобновляемая кредитная линия со свободным или установленным графиком выборки кредита, кредитный договор, Генеральное соглашение об открытии рамочной кредитной линии.

Такой кредит могут получить предприятия, осуществляющие поставки (оказывающие услуги) в рамках:

- прямых экспортных контрактов,

- договоров комиссии по экспортным поставкам,

- договоров с экспортерами или комитентами,

- госконтрактов, относящихся к поставкам/услугам в области производства как военной, так и гражданской продукции.

Срок определяется в соответствии со сроком поступления выручки по контракту.

Источником погашения кредита являются платежи по контрактам, поступающая по контракту выручка направляется на погашение кредита.

В качестве единственного обеспечения может оформляться:

- залог права (требования) по контракту,

- залог имущества не на полную сумму обязательств заемщика,

- поручительство комиссионера (ФГУП «Рособоронэкспорт»/VIP-заемщика Сбербанка России), в зависимости от условий контракта/финансового состояния Заемщика/заказчика по контракту.

Осуществление расчетов по финансируемому контракту/контракту, являющемуся источником погашения кредита, через Сбербанк России.

Уже более 10 лет Сбербанк России участвует в финансировании долгосрочных инвестиционных проектов во всех отраслях российской экономики, являясь лидером рынка по объему предоставленного финансирования, по степени отраслевой и продуктовой диверсификации.

Банком накоплен обширный опыт как в части предоставления классических услуг инвестиционного кредитования и проектного финансирования, так и в части реализации нестандартных комплексных финансовых продуктов.

Банк предлагает следующие услуги для корпоративных клиентов:

- средне- и долгосрочное финансирование инвестиционных проектов;

- финансирование сделок слияния и поглощения (M&A);

- финансирование лизинговых сделок;

- организация размещения облигационных займов;

- предоставление банковских гарантий в рамках финансируемых проектов;

- кредитование в рамках экспортного финансирования подстраховку экспортного агентства.

Кредитование осуществляется в виде разового кредита или путем открытия кредитной линии как в рамках лимитов, устанавливаемых на предприятие, так и на основе рассмотрения отдельных инвестиционных проектов.

Кредит может быть предоставлен в рублях или в иностранной валюте на срок до7—10 лет под различные формы обеспечения.

Документы, представляемые заемщиком для рассмотрения заявки:

1. Заявление на предоставление кредита или гарантии (составляется на фирменном бланке Заемщика в произвольной форме с указанием суммы, цели кредита (гарантии), срока кредитования, обеспечения и источников погашения кредита).

2. Анкета Заемщика.

3. Правоустанавливающие документы.

4. Финансовые документы (вкл. бухгалтерскую отчетность на 5 последних отчетных дат, расшифровки к ней, справки об оборотах по счетам).

5. Документы по обеспечению.

6. Документы по технико-экономическому обоснованию возвратности кредита, в том числе:

- Контрактная документация

В Банк предоставляются копии контрактов и дополнительных соглашений к контрактам (при их наличии), являющихся источником погашения кредита.

- Смета затрат

В составе сметы Заемщик предоставляет в Банк расшифровки основных статей затрат: покупные материалы и оборудование, услуги агентов, подрядчиков и иных контрагентов, собственные затраты (заработная плата, энергоносители, затраты на подготовку производства, ремонт и обслуживание основных фондов, прочие общезаводские расходы, накладные и административные расходы, налоги и пр.); расходы на страхование, проведение приемо-сдаточных испытаний, транспортировку продукции, таможенные пошлины и сборы, банковские услуги, прочие затраты.

Смета затрат по контракту должна расшифровывать объемы затрат, предполагаемых к оплате за счет кредитных средств, а также объемы расходов, оплаченных за счет полученных авансов и кредитов других банков на дату обращения в Банк.

- копии основных договоров с поставщиками и подрядчиками, агентских соглашений или выписки из них, подтверждающие ценовые параметры статей сметы расходов и условия оплаты;

- график выполнения работ предоставляется по форме, принятой на предприятии;

- план доходов и расходов и план движения денежных средств (с учетом запрашиваемого кредита) по контрактам.

Предоставляется на период реализации контрактов, являющихся источниками погашения кредита.

- план движения денежных средств (с учетом запрашиваемого кредита) в целом по предприятию.

Основывается на условиях действующих контрактов и предоставляется на период не менее периода кредитования.

- справка о производственной программе с отражением натуральных и стоимостных параметров действующих на дату рассмотрения вопроса контрактов (действующий портфель заказов) и планов по заключению новых контрактов (перспективный портфель заказов);

- расшифровка затрат в незавершенном производстве к бухгалтерскому балансу на последнюю отчетную дату с выделением крупных заказов с длительным производственным циклом (более 1 года) и указанием сроков их выполнения.

Похожие работы

... среды, включающей в себя самые различные аспекты: экономические условия хозяйствования, наличие платежеспособного спроса потребителей, экономическую (финансово-кредитную) политику правительства и принимаемые им решения, законодательные акты по контролю за деятельностью предприятия; систему ценностей в обществе; технику, технологию т. д. Для менеджера особую значимость имеют уровень, динамика и ...

... нефинансового сектора все в большей степени определяется доступностью для них источников внешнего финансирования (для получения кредитов и займов). 3. ПУТИ СОВЕРШЕНСТВОВАНИЯ КРЕДИТОВАНИЯ КОРПОРАТИВНЫХ КЛИЕНТОВ В РФ Одним из наиболее широко обсуждаемых сегодня в экономической теории вопросов является вопрос об отсутствии взаимодействия промышленного и банковского секторов российской экономики ...

... по материалам акционерного общества|товарищества| закрытого типа – Гуляйпольского сырзавода. В данной главе будут охарактеризованы организационно-правовые аспекты создания ЗАО «Гуляйпольский сырзавод», а именно на примере различных документов данного предприятия. Предприятие занимается переработкой молока и производство сыра (масло сливочное, масло сливочное жирностью до 85 %, сыр сычужный и ...

... ); - межбанковские ссуды - одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Текущая ставка по межбанковским кредитам является важнейшим фактором, определяющим учетную политику конкретного коммерческого банка по остальным видам выдаваемых им ссуд. 1.2 Методы кредитования юридических лиц Методы кредитования - это способы выдачи и погашения кредита ...

0 комментариев