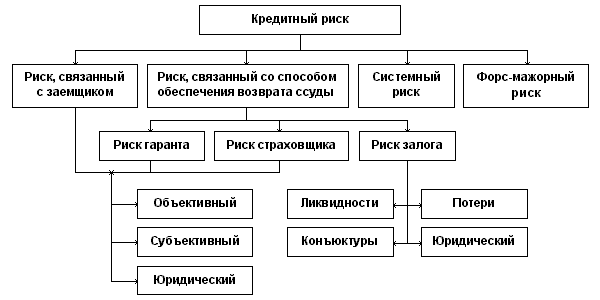

Навигация

КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В Банке «Первомайский» (ЗАО)

67077

знаков

14

таблиц

5

изображений

3 КРЕДИТОВАНИЕ ЮРИДИЧЕСКИХ ЛИЦ В Банке «Первомайский» (ЗАО)

3.1 Особенности организации кредитования юридических лиц в Банке «Первомайский» (ЗАО)

Организация кредитного процесса осуществляется Акционерным Банком «Первомайский» исходя из собственной кредитной политики, которая учитывает экономические, политические, организационные и иные факторы, оказывающие влияние на его деятельность. Кредитная политика создает необходимые общие предпосылки эффективной работы персонала кредитного подразделения банка (понимание приоритетов, целей, инструментов, методов организации кредитных сделок), объединяет и организует усилия персонала, уменьшает вероятность ошибок и принятия нерациональных решений. Организация кредитного процесса в банке основывается на функциональном разграничении обязанностей кредитного персонала, позволяющем добиваться высокого профессионализма.

Процентные ставки по кредитам предлагаются кредитующими подразделениями банка и устанавливаются органами принятия кредитных решений как неотъемлемая часть кредитного предложения с учетом стоимости фондирования. При установлении процентной ставки кредитующие подразделения помимо анализа риска учитывают наличие прочих доходов от данного клиента или данной кредитной операции, стоимость привлекаемых ресурсов. Кредитующие подразделения придерживаются единой процентной политики по каждому клиенту. Установление для одного клиента разных процентных ставок разными кредитующими подразделениями, соответственно, конкуренции между кредитующими подразделениями банка не допускается.

Дополнительный офис «Белореченский» Банка «Первомайский» (ЗАО) осуществляет планирование кредитной работы; осуществляет привлечение клиентов; инициирует кредитные сделки; осуществляет анализ кредитных предложений; при необходимости участвует в анализе и подготовке кредитных предложений по специальным видам кредитования; выносит кредитные предложения на рассмотрение органов, принимающих кредитные решения; осуществляет оформление и выдачу кредитов; осуществляет сопровождение кредитов; выявляет проблемные ссуды и проводят работу по их погашению; инициирует разработку методологических документов.

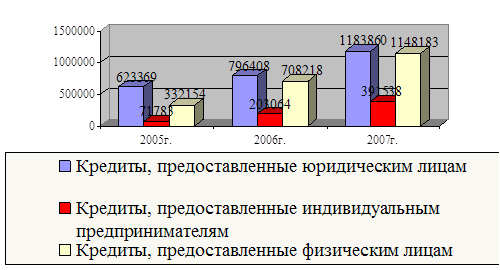

Кредитный портфель представляет собой остаток кредитной задолженности по балансу коммерческого банка на определенную дату, то есть совокупность требований банка по кредитам, которые классифицированы на основе определенных критериев. Структура кредитного портфеля Банка «Первомайский» (ЗАО) за последние три года рассмотрена на рисунке 4.

Рисунок 4 – Структура выданных кредитов Банка «Первомайский» (ЗАО), тыс. руб.

3.2 Оценка кредитных продуктов предоставляемых юридическим лицам

Основной упор при кредитовании делается на работу с юридическими лицами. Основными видами кредитов, предоставляемых банком, являются: кредит на пополнение оборотных средств, овердрафт, кредиты на покупку оборудования и транспорта, кредиты на приобретение коммерческой недвижимости, кредиты на развитие предприятий, уступка денежного требования.

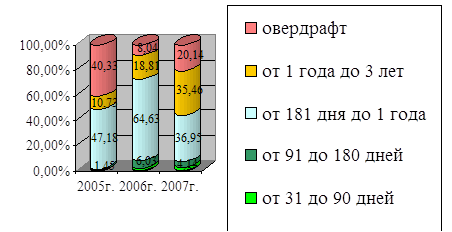

На рисунке 7 отражены данные о кредитах, выданных юридическим лицам Банком «Первомайский» в 2005-2007 г.г., в зависимости от сроков предоставления. эти данные.

Наибольший объем выданных кредитов юридическим лицам за исследуемый период был предоставлен на срок от 6 месяцев до 1 года. Так,

лицам, составила 2,29%, а в 2007 г. их прирост составил 97,34%.

Наименьшими по сроку выдачи являются кредиты, предоставляемые на один месяц, при этом их удельный вес за исследуемый период, составил менее 0,5%.

Рисунок 5 – Структура кредитов Банка «Первомайский» (ЗАО), предоставленных юридическим лицам, %

Необходимыми документами для получения кредита юридическими лицами являются:

- правоустанавливающие и юридические документы;

- финансовые документы и бухгалтерская отчетность;

- хозяйственные и иные договоры, связанные с деятельностью бизнеса;

- правоустанавливающие документы;

- иные документы.

Сроки принятия решений о выдачи кредита юридическим лицам составляют от трех до десяти дней. Выдача кредита осуществляется в форме единовременного предоставления кредита или в виде кредитной линии. При использовании автокредита для бизнеса и коммерческой ипотеки возможно приобретение нескольких транспортных средств или объектов недвижимости одновременно.

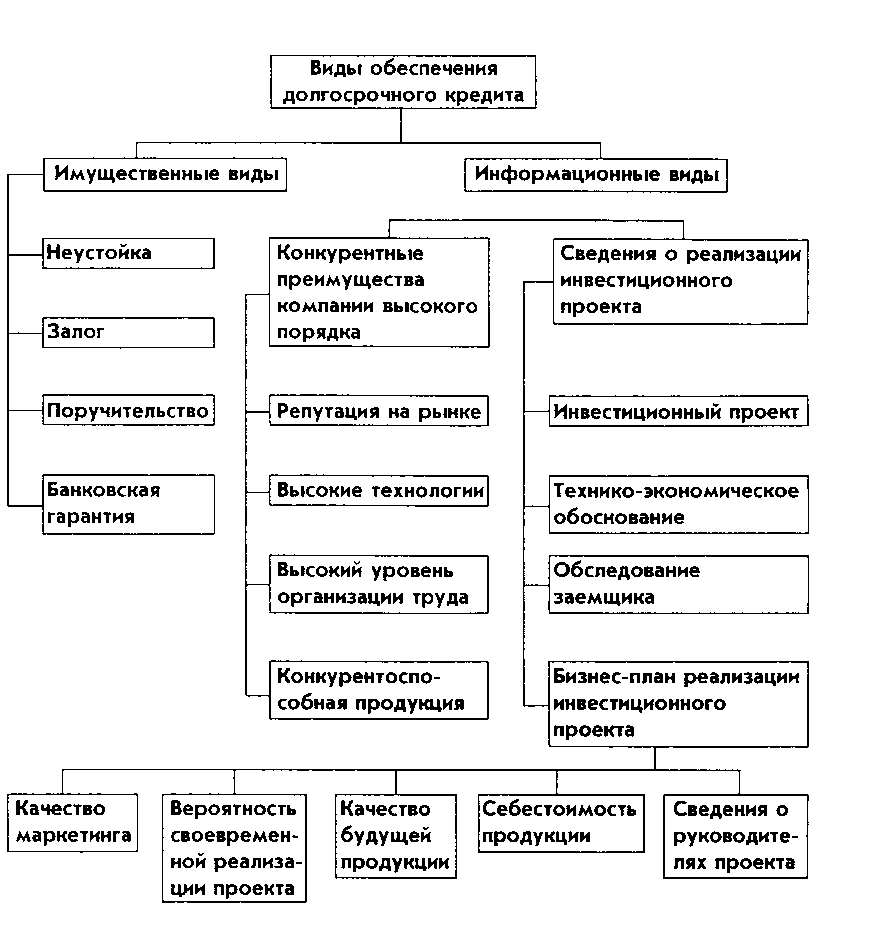

Предоставление кредитных средств возможно до перевода оборотов в банк. Кредитование на приобретение коммерческой недвижимости – это специальная программа банка, позволяющая получить кредит на покупку ликвидной коммерческой недвижимости: торговых, офисных и складских нежилых помещений расположенной в Краснодаре и Краснодарском крае. Залогом в этом случае выступает приобретаемая собственность. Важно отметить, что обязательным для банка условием является право собственности заемщика на земельный участок, или договор долгосрочной аренды, срок которой превышает срок предоставляемого кредита не менее чем на 1 год.

При определении процентных ставок по кредитам банк руководствуется принципом, в соответствии с которым процентная ставка определяется уровнем риска по кредитной сделке. Процентная ставка по всем формам кредита составляет не менее 15%. Срок погашения задолженности по кредиту «Сезонный» - до девяти месяцев, по всем остальным видам кредита - до трех лет. Порядок погашения кредита устанавливается в виде аннуитентных платежей, согласно гибкого графика, при этом возможно предоставление отсрочки погашения основного долга.

Преимущества кредитов Банка «Первомайский» для малого и среднего бизнеса являются:

Особой формой кредитования юридических лиц и индивидуальных предпринимателей, зарегистрированных в Краснодарском крае, является микрокредитование, которое предоставляется на пополнение оборотного капитала и приобретение основных средств. Целями программы микрокредитования является предоставление краткосрочных займов малым предприятиям и расширение и развитие микропредприятий.

Программа предусматривает поэтапное предоставление займов, условием перехода на следующий уровень является своевременная уплата процентов, возврат займа и отсутствие пролонгаций. Данный кредит в Банке «Первомайский» предоставляется на срок до 36 месяцев, а сумма кредита составляет не менее 20000 руб. Процентная ставка для всех видов микрокредитования одинакова и составляет 17%.

Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев