Навигация

Рекомендации по совершенствованию процесса кредитования юридических лиц

67077

знаков

14

таблиц

5

изображений

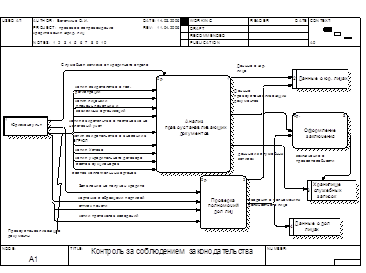

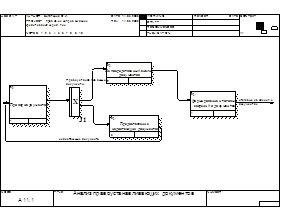

3.4 Рекомендации по совершенствованию процесса кредитования юридических лиц

Региональные коммерческие банки и филиалы крупных банков выполняют все функции любого коммерческого банка, однако структура банковских услуг зависит как от общей экономической ситуации в стране, так развитости банковских отношений в регионе. При достижении основных стратегических целей региональные банки предопределяют приоритетные вложения в кредитные операции. Именно кредитование малого бизнеса представляет интерес для территориальных банков, поскольку в этой сфере лежит потенциал развития банковской системы. Улучшение показателей роста финансового состояния предприятий является одной из предпосылок формирования кредитной базы коммерческих банков, то есть постоянного спроса на банковский кредит.

С ростом благосостояния населения повышается спрос на финансовые услуги, растут требования к качеству продуктов. Определяющим фактором успеха Банка «Первомайский» (ЗАО) на массовом рынке будет являться его способность предложить качественное обслуживание и удобный доступ к услугам, сохранив при этом конкурентоспособные цены.

Основными конкурентами дополнительного офиса «Белореченский» Банка «Первомайский» (ЗАО) на сегодняшний день являются филиалы таких банков как КБ «Кубань Кредит» ООО, ОАО «Крайинвестбанк», ОАО «Сбербанк России».

Таким образом, по условиям, предлагаемым юридическим лицам в обстановке конкуренции и предложения различных кредитных услуг Банк «Первомайском» (ЗАО) может сдать свои позиции по причине высокой процентной ставки по кредиту, отсутствия кредитных продуктов, предоставляемых на срок более трех лет, а также длительного оформления заявки на кредит.

Вышеназванные проблемы кредитования дают основу для разработки предложений по совершенствованию кредитования в Банке «Первомайском» (ЗАО).

Данные рекомендации, реализованные в комплексе, будут способствовать уменьшению времени обработки заявок, что значительно повысит конкурентоспособность Банка «Первомайском» (ЗАО) на фоне других коммерческих банков.

Также для продвижения кредитных продуктов Банка «Первомайский» (ЗАО), наряду с традиционными методами, можно предложить следующие мероприятия, которые могут осуществляться филиалом под контролем его управляющего:

Содействующие продвижению банковских продуктов на рынке стратегии служат тому, чтобы сфокусировать основное внимание на сильных сторонах предлагаемых услуг.

ЗАКЛЮЧЕНИЕ

Стремление укрепить свои позиции на финансовых рынках является причиной усиления процесса самоорганизации банков, продолжающих и сегодня своевременно и в полном объеме осуществлять оплату платежных документов своих клиентов. В этой ситуации филиал Акционерного коммерческого банка «Первомайского» (ЗАО) стремится не только сохранить свои позиции на финансовом рынке, но и обеспечить выполнение программ развития банка, требующих существенных капиталовложений, финансируемых из прибыли. Банк стремиться к предоставлению разнообразных и качественных услуг своим клиентам, обеспечению сохранности доверенных ему средств и определяет свою стратегию на рынках банковских услуг как рост объемов операций на освоенных рынках с одновременным расширением ассортимента предоставляемых услуг и изменением структуры банковских операций.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Алавердов А.Р. Стратегический менеджмент в коммерческом банке / А. Р. Алавердов. – М.: Маркет ДС, 2007. – 576 с.

2 Беликова А.Г. Методика оценки кредитого риска: зарубежный опыт и российская практика / А. Г. Беликова // Рынок ценных бумаг. – 2006. - №5. – С. 42-46.

3 Белоглазова Г.Н. Деньги, кредит, банки / Г. Н. Белоглазова. – М.: «Юрайт», 2006. – 620 с.

4 Гарбузов А.К. Финансово-кредитный словарь, том II / А.К. Гарбузов. – М.: Финансы и статистика, 2007. – 754 с.

5 Герасимова Е.Б. Анализ кредитного риска: рейтинговая оценка клиентов / Е. Б. Герасимова // Финансы и кредит. – 2004. - №17. – С. 30-44.

6 Белоглазова Г.Н. Банковское дело / Н. Б. Глушкова. – М.: «Альма Матер», 2005. – 432с.

7 Гражданский кодекс Российской Федерации от 26 января 1996 г. N14 - ФЗ – Часть 2: (принят Гос. Думой 22 декабря 1995 г.: в ред. от 30 декабря 2008 г.) – www.consultant.ru/popular/gkrf2/

8 Гришкин С.Г. Некоторые вопросы оценки кредитного портфеля банка / С.Г. Гришкин // Деньги и кредит. – 2004. - №1. – С. 36-40.

9 Епронова В.Н. Кредитный продукт как категория рыночной экономики / В. Н. Епронова // Финансы и кредит. – 2004. - №2. – С. 2-6.

10 Жаровская Е.П. Банковское дело / Е. П. Жаровская. – М.: «КНОРУС», 2004. – 326 с.

11 Жукова Е.Ф. Банки и банковские операции. Учебник для вузов / Е.Ф. Жукова – М.: Банки и биржи ЮНИТИ, 2007. – 565 с.

12 Ильясов, С.И. Об оценке кредитоспособности банковского заемщика / С. И. Ильясов // Деньги и кредит. 2005. - №9. – С. 28-34.

13 Кабушкин С.Н. Управление банковским кредитным риском / С. Н. Кабушкин. – М.: Новое знание, 2004. – 336с.

14 Кадыров А.Н. Методика определения категории риска заемщика для управления уровнем риска кредитного портфеля банка / А. Н. Кадыров // Финансы и кредит. – 2004. - №7. – С. 46-51.

15 Кирьянов М.П. Управление проблемными кредитами / М. П. Кирьянов // Банковское дело. – 2006. - № 11. – С. 48-49.

16 Конституция Российской Федерации от 12 декабря 1993 г. (в ред. от 30 декабря 2008 г.) – www.consultant.ru/online/base/

17 Копбаева Г.Ш. Управление кредитными рисками / Г. Ш. Копбаева // Деньги и кредит. – 2004. - №1. – С. 48-50.

18 Крупнов Ю. С. Проблемы оценки эффективности использования банковского кредита / Ю. С. Крупнов // Вопросы статистики. – 2006. - №2. – С. 50-53.

19 Лаврушин О.И. Банковское дело / О. И. Лаврушина. – М.: «КНОРУС», 2005. – 768 с.

20 Лаврушин О.И. Деньги, кредит, банки / О. И. Лаврушина. – М.: «КНОРУС», 2004. – 456 с.

21 Лаврушин О.И. Организация и планирование кредита. / О. И. Лаврушина. – М.: Финансы и статистика, 2006. – 540 с.

22 Ли В.О. Об оценке кредитоспособности заемщика / В. О. Ли // Деньги и кредит. 2005. - №2. – С. 50-54.

23 Любушина Н. П. Анализ финансово-экономической деятельности банков / Н.П. Любушина. – М.: ЮНИТИ-ДАНА, 2004. – 471с.

24 Медведев Н.Н. О кредитной деятельности банков / Н. Н. Медведев // Деньги и кредит. – 2004. - №7. – С. 57-59.

25 Мошенский А.Б. Перечень и содержание решаемых задач при управлении банковскими кредитными рисками / А.Б. Мошенский //Финансы и кредит. – 2008. - № 5. – С. 41-47.

26 Положение Банка России «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» от 26 марта 2004г. № 254-П – www.xjob.ru

27 Положение Банка России «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» от 31 августа 1998 г. № 54-П (в ред. от 27 июля 2001 г.) – www.kodeks.ru/manage/

28 Положение Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26 июня 1998 г. N 39-П (в ред. от 24 декабря 1998 г. N 64-П) – www.nalog.consultant.ru

29 Положение Банка России «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской федерации» от 26 марта 2007 г. N 302-П – www.garant.ru

30 Романов М.Н. Управление финансами банков / М.Н. Романов // Финансы и кредит. – 2008. - № 3. – С. 65-72.

31 Супрунович Е. А. Основы управления рисками / Е.А. Супрунович // Банковское дело. – 2004. – №12. – С. 9-12.

32 Сухарев Д.В. Методы снижения кредитного риска / Д.В. Сухарев // Дайджест-финансы. – 2004. - №5. – С. 8-14.

33 Тарасова Г.М. Банковское дело: конспект лекций / Г.М. Тарасова. – Ростов н/Д.: «Феникс», 2005. – 190с.

34 Терюхов, В.А. Риск-менеджмент при оценке платежеспособности заемщика / В.А. Терюхов // РЦБ. – 2004. - №3. – С. 67-69.

35 Тимофеев З.А. Аналитическая работа в коммерческом банке / З.А. Тимофеев // Деньги и кредит. – 2005. - №2. – С. 46-53.

36 Тюрина А.В. О кредитных рисках, о возможностях кредитования / А.В. Тюрина // Финансы и кредит. 2005. - №12. – С. 146-148.

37 Тютюнникова, А.В. Банковское дело / А.В. Тютюнникова. – М.: Финансы и статистика, 2005. – 255с.

38 Федеральный закон «О банках и банковской деятельности» от 02 декабря 1990 N 395-1 (в ред. от 28 февраля 2009) – www.consultant.ru/popular/bank/

39 Федеральный закон «О Центральном банке Российской Федерации (Банке России)» N 86-ФЗ от 10 июля 2002 г. (в ред. от 13 октября 2008 г.) – www.kadis.ru

40 Фомин В.А. Базовые услуги кредитования и кредитная политика российских коммерческих банков / В. А. Фомин // Финансовый бизнес. – 2004. - №9-10. – С. 27-32.

41 Шевчук Д.А. Основы банковского дела: конспект лекций. Учебное пособие для вузов. – М.: Феникс, 2007. – 316 с.

42 Шеремет А.Д. Финансовый анализ в коммерческом банке / А. Д. Шеремет. – М.: Финансист, 2005. – 322с.

ПРИЛОЖЕНИЯ

Приложение А

Бухгалтерский баланс, 2005 г.

Акционерный Банк "Первомайский"закрытое акционерное общество

Бухгалтерский баланс на 1 января 2006 года

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020 г.Краснодар ул. Красная 139

тыс. рублей

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20.3 | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 21 | Собственные акции, выкупленные у акционеров | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 22 | Эмиссионный доход | 35 100 | 35 100 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 23 | Переоценка основных средств | 12 592 | 12 592 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24 | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 6 792 | 3 581 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 25 | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 4 009 | 1 885 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 26 | Прибыль (убыток) за отчетный период | 8 153 | 2 124 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 27 | Всего источников собственных средств | 163 932 | 158 990 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 28 | Всего пассивов | 1 658 111 | 820 663 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| IV Внебалансовые обязательства | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 29 | Безотзывные обязательства кредитной организации | 162 233 | 58 925 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30 | Гарантии, выданные кредитной организацией | 2 258 | 4 217 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| V Счета доверительного управления | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Активные счета | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | Касса | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Ценные бумаги в управлении | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Драгоценные металлы | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Кредиты предоставленные | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Средства, использованные на другие цели | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Расчеты по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Текущие счета | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | Расходы по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | Убыток по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Пассивные счета | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | Капитал в управлении | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | Расчеты по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | Доходы от доверительного управления | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | Прибыль по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение Б

Отчет о прибылях и убытках, 2005 г.

Акционерный Банк "Первомайский"закрытое акционерное общество

Отчет о прибылях и убытках за 2005 год

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020 г.Краснодар ул. Красная 139

тыс. рублей

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение В

Бухгалтерский баланс, 2006 г.

Акционерный банк "Первомайский" (закрытое акционерное общество)

Бухгалтерский баланс на 1 января 2007 года

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020, г. Краснодар, ул. Красная, 139.

тыс. рублей

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20.3 | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 |

| 21 | Собственные акции, выкупленные у акционеров | 0 | 0 |

| 22 | Эмиссионный доход | 35 100 | 35 100 |

| 23 | Переоценка основных средств | 12 592 | 12 592 |

| 24 | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 10 095 | 6 792 |

| 25 | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 12 161 | 4 009 |

| 26 | Прибыль (убыток) за отчетный период | 17 778 | 8 153 |

| 27 | Всего источников собственных средств | 178 406 | 163 932 |

| 28 | Всего пассивов | 2 680 873 | 1 658 111 |

| IV Внебалансовые обязательства | |||

| 29 | Безотзывные обязательства кредитной организации | 348 753 | 162 233 |

| 30 | Гарантии, выданные кредитной организацией | 658 | 2 258 |

| V Счета доверительного управления | |||

| Активные счета | |||

| 1 | Касса | 0 | 0 |

| 2 | Ценные бумаги в управлении | 0 | 0 |

| 3 | Драгоценные металлы | 0 | 0 |

| 4 | Кредиты предоставленные | 0 | 0 |

| 5 | Средства, использованные на другие цели | 0 | 0 |

| 6 | Расчеты по доверительному управлению | 0 | 0 |

| 7 | Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 |

| 8 | Текущие счета | 0 | 0 |

| 9 | Расходы по доверительному управлению | 0 | 0 |

| 10 | Убыток по доверительному управлению | 0 | 0 |

| Пассивные счета | |||

| 11 | Капитал в управлении | 0 | 0 |

| 12 | Расчеты по доверительному управлению | 0 | 0 |

| 13 | Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 |

| 14 | Доходы от доверительного управления | 0 | 0 |

| 15 | Прибыль по доверительному управлению | 0 | 0 |

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение Г

Отчет о прибылях и убытках, 2006 г.

Акционерный банк "Первомайский" (закрытое акционерное общество)

Отчет о прибылях и убытках за 2006 год

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020, г. Краснодар, ул. Красная, 139.

тыс. рублей

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение Д

Бухгалтерский баланс, 2007 г.

Акционерный банк "Первомайский" (закрытое акционерное общество)

Бухгалтерский баланс на 1 января 2008 года

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020, г. Краснодар, ул. Красная, 139.

тыс. рублей

|

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20.3 | Незарегистрированный уставный капитал неакционерных кредитных организаций | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 21 | Собственные акции, выкупленные у акционеров | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 22 | Эмиссионный доход | 35100 | 35100 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 23 | Переоценка основных средств | 12592 | 12592 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24 | Расходы будущих периодов и предстоящие выплаты, влияющие на собственные средства (капитал) | 1730 | 10095 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 25 | Фонды и неиспользованная прибыль прошлых лет в распоряжении кредитной организации (непогашенные убытки прошлых лет) | 34403 | 12161 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 26 | Прибыль (убыток) за отчетный период | 76598 | 17778 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 27 | Всего источников собственных средств | 267833 | 178406 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 28 | Всего пассивов | 3854863 | 2680873 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| IV Внебалансовые обязательства | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 29 | Безотзывные обязательства кредитной организации | 407966 | 348753 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30 | Гарантии, выданные кредитной организацией | 5399 | 658 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| V Счета доверительного управления | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Активные счета | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 1 | Касса | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2 | Ценные бумаги в управлении | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | Драгоценные металлы | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4 | Кредиты предоставленные | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5 | Средства, использованные на другие цели | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6 | Расчеты по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7 | Уплаченный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | Текущие счета | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9 | Расходы по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10 | Убыток по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Пассивные счета | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11 | Капитал в управлении | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12 | Расчеты по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 13 | Полученный накопленный процентный (купонный) доход по процентным (купонным) долговым обязательствам | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14 | Доходы от доверительного управления | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15 | Прибыль по доверительному управлению | 0 | 0 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Председатель Правления: Измайлов Александр Закирович

Главный бухгалтер: Башкова Наталья Николаевна

Приложение Ж

Отчет о прибылях и убытках, 2007 г.

Акционерный банк "Первомайский" (закрытое акционерное общество)

Отчет о прибылях и убытках за 2006 год

Регистрационный номер: 518

БИК-код: 40349715

Адрес: 350020, г. Краснодар, ул. Красная, 139.

тыс. рублей

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев