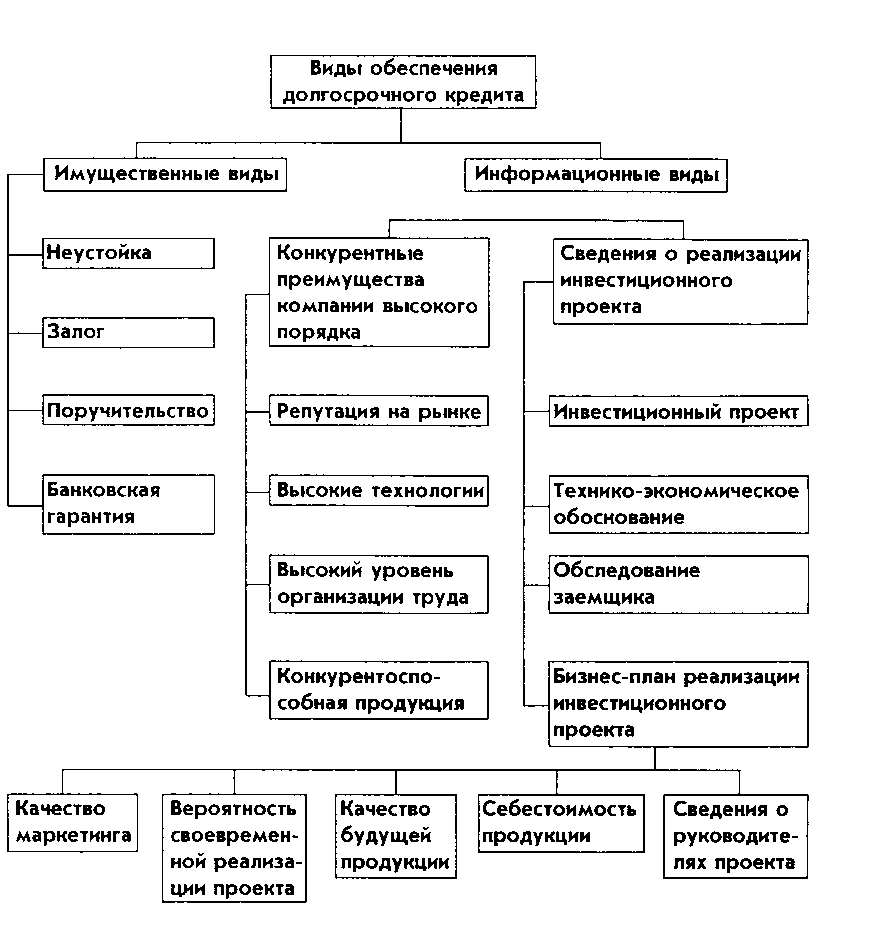

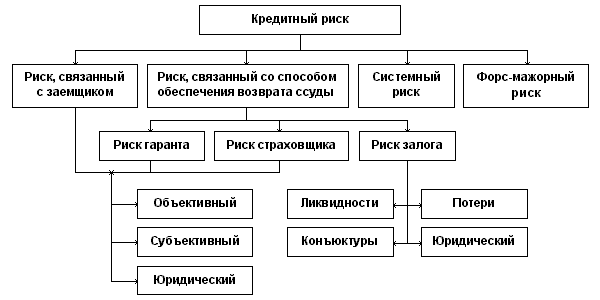

Навигация

Оценка кредитоспособности заемщика

67077

знаков

14

таблиц

5

изображений

3.3 Оценка кредитоспособности заемщика

При изучении кредитоспособности заемщика банка основной целью является оценка способности и готовности заемщика полностью и в срок рассчитаться по своим долговым обязательствам. При оценке клиента Банка «Первомайский» необходимо установить его юридический статус, оценить репутацию заемщика по отношению к своим обязательствам в прошлом и произвести анализ экономической состоятельности. Кредитоспособность заемщика прогнозирует его платежеспособность на ближайшую перспективу. Оценивается она по системе показателей, которые отражают размещение и источники оборотных средств, результаты хозяйственно-финансовой деятельности заемщика.

Финансовое состояние предприятия характеризуется широким кругом показателей, в совокупности определяющих надежность фирмы как потенциального партнера. Важно определить, разумно ли распоряжается компания своим имуществом, как это отражается на размере получаемой прибыли и её использовании. Существует несколько групп финансовых коэффициентов, по которым кредитный специалист может судить о состоянии дел потенциального клиента. Расчет финансовых коэффициентов, используемых при оценке кредитоспособности заемщика – юридического лица в Банке «Первомайском», рассмотрен в таблице 1.

Таблица 1 – Финансовые коэффициенты, используемые при оценке кредитоспособности юридического лица в Банке «Первомайском» (ЗАО)

| Коэффициент | Формула расчета коэффициента | Баллы |

| Коэффициент отношения суммы кредита к собственному капиталу | (Сумма долга по действующим кредитам + Сумма запрашиваемого кредита) / Собственный капитал | от 0 до 0,3 – 8 баллов от 0,3 до 0,5 – 5 баллов свыше 0,5 – 0 баллов |

| Коэффициент покрытия ежемесячных взносов чистой прибылью | Среднемесячная чистая прибыль / (Сумма ежемесячных взносов по действующим кредитам + Сумма ежемесячных взносов по запрашиваемому кредиту)по действующим кредитам + Сумма ежемесячных взносов по запрашиваемому | > 2 – 8 баллов от 1,5 до 2 – 0 баллов |

| Коэффициент соответствия доходов и расходов за анализируемый период | Чистая прибыль – Расходы + Сбережения на начало – Сбережения – Прочая дебиторская задолженность + Прочая кредиторская задолженность | если модуль не превосходит чистой прибыли, то 10 баллов |

| Коэффициент текущей ликвидности | Всего оборотные активы / Всего задолженность | от 1 до 1,2 – 8 баллов свыше 1,2 – 10 баллов |

| Коэффициент рентабельности продаж (продукции) | Чистая прибыль / Валовая прибыль (для торговли) Финансовый результат от деятельности / Выручка от реализации (для остальных видов бизнеса) | от 0,09 до 0,15 – 2 балла свыше 0,15 – 5 баллов |

| Коэффициент долговой нагрузки | Сумма кредитов к погашению / Выручка от реализации | до 30% - 5 баллов |

| Коэффициент покрытия обязательств | 30 * Заемный капитал / Среднемесячная выручка | от 90 до 120 – 5 баллов < 90 - 8 баллов |

| Коэффициент финансовой независимости | Собственный капитал / Валюта баланса | ≥ 0,4 – 10 баллов (для торговли) ≥ 0,6 – 10 баллов (для остальных видов бизнеса) |

| Коэффициент кредитной емкости заемщика | 0,2 х Кредитная емкость, ограниченная размером собственного капитала + 0,2 х Кредитная емкость, ограниченная размером уплачиваемых процентов + 0,6 х Кредитная емкость, ограниченная размером свободных денежных средств | < ½ суммы кредита – 5 баллов |

Разносторонность этих показателей усложняет выявление финансового состояния организации. Для решения это задачи используется рейтинговая оценка. Она позволяет определить финансовое положение организации с помощью систематизированного показателя - рейтинга, выраженного в балах, и отнести организацию к определенному классу кредитоспособности.

В зависимости от динамики показателей финансовых коэффициентов кредитоспособности предприятия делятся на группы:

- предприятия первого класса - заемщики с абсолютно устойчивым финансовым состоянием (свыше 65 баллов);

- предприятия второго класса - заемщики, финансовое состояние которых в общем устойчивое, но имеются незначительные отклонения от нормы по отдельным показателям (от 50 до 64 баллов);

- предприятия третьего класса - заемщики, имеющие признаки финансовой напряженности, для преодоления которой у предприятия есть потенциальные возможности (от 30 до 49 баллов);

- некредитоспособные предприятия - заемщики с неудовлетворительным финансовым положением и отсутствием перспектив его стабилизации (менее 29 балов).

Проведем сводную оценку финансового состояния потенциального предприятия-заёмщика ОАО Хлебозавод «Белореченский» для оценки кредитоспособности предприятия согласно методике банка. Анализируемый период составляет 12 месяцев.

Кредитный инспектор в экспрессном режиме установит, что кредитная история ОАО Хлебозавод «Белореченский» была удовлетворительной. Проценты по ранее выданным кредитам погашались своевременно, просроченных платежей по процентам и основному долгу не допускались. Кредитная история свидетельствует о том, что изучаемое предприятие относится к получению кредитов с большой ответственностью, не допуская их.

Заканчивая рассмотрение изменений разделов и статей баланса ОАО Хлебозавод «Белореченский», в общем, можно сделать вывод о положительных изменениях за год в динамике и структуре статей бухгалтерского баланса.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, иначе говоря, эти показатели характеризуют все стороны хозяйствования.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Баланс считается абсолютно ликвидным, если: А1≥П1 А2≥П2; А3≥П3; А4≤П4. Изучение соотношений этих групп активов и пассивов за определенный период позволит установить тенденции изменения в структуре баланса и его ликвидности.

Баланс анализируемого предприятия не является абсолютно ликвидным, так как на начало года А1<П1, А2>П2, А3>П3, А4<П4, а на конец анализируемого периода А1<П1, А2>П2, А3>П3, А4<П4.

После общей характеристики финансового состояния и его изменений за отчетный период следующей важной задачей анализа кредитоспособности является исследование финансовых коэффициентов предприятия.

Финансовые коэффициенты ОАО Хлебозавод «Белореченский» рассмотрены в таблице 18. Из таблицы видно, что к концу 2007 г. возросли почти все финансовые коэффициенты кредитоспособности и в целом предприятие имеет тенденцию к улучшению финансового состояния.

Коэффициент отношения суммы кредита к собственному капиталу имеет как в начале, так и в конце года относительно невысокое значение, что говорит о незначительном уровне риска. На анализируемом предприятии рассчитанные показатели рентабельности реализованной продукции имеют тенденцию к повышению, следовательно, можно сделать вывод о повышении конкурентоспособности данной продукции или о достаточно высоком спросе на продукцию данного предприятия.

Коэффициент независимости почти равен нормативному значению, что свидетельствует об относительной независимости от внешних кредиторов. Коэффициент текущей ликвидности или общий коэффициент покрытия на предприятии меньше 2, что говорит о необеспеченности предприятия мобильными оборотными средствами для ведения хозяйственной деятельности и погашения срочных обязательств предприятия.

По рейтинговой шкале кредитоспособности исследуемое предприятие как в начале, так и в конце года можно отнести к предприятию второго класса, финансовое состояние которого в общем устойчивое, но имеются незначительные отклонения от нормы по отдельным показателям.

Как видно из проведенного анализа, ОАО Хлебозавод «Белореченский» относится к кредитоспособным заемщикам и решение о предоставлении запрашиваемого кредита может быть принято положительное.

Единовременный платеж за открытие ссудного счета с учетом ставки составит руб. Ежемесячный платеж составит от суммы кредита, а при их своевременном погашении всего будет заплачена сумма в размере руб., что составляет 124,45% от суммы кредита.

Похожие работы

... процесс оформления и выдачи кредита осуществляется за более короткий промежуток времени, обеспечивая экономию времени 3 дня. Предложенные мероприятия по совершенствованию организации кредитования юридических лиц позволят банку проводить более продуманную политику привлечения и удержания клиентов, а также повысить эффективность операций кредитования и улучшить политику управления риском. 3.2 ...

... дика определения размера кредита по укрупненному объекту или на совокупную потребность в заемных оборотных средствах с применением единого ссудного счета. ГЛАВА 2. ОРГАНИЗАЦИЯ КРЕДИТОВАНИЯ ЮРИДИЧЕСКИХ ЛИЦ КОММЕРЧЕСКИМИ БАНКАМИ 2.1 Кредитная документация. Кредитная документация – это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения клиента в ...

... Рис. 14 Формирование отчета После нажатия ok система формирует отчет юридического отдела за определенный период времени (рисунок 15). Рис. 15 Отчет 3.4 Тестирование автоматизированной системы правового сопровождения кредитования юридических лиц При создании любого программного обеспечения одним из основных этапов является этап тестирования. На данном этапе согласно сформулированным ...

... в составе кредитного портфеля: снизился удельный вес стандартных ссуд с 92,5 % до 92,2 %, сомнительных - с 3,6 % до 1,2 %, выросла доля нестандартных ссуд с 1,4 % до 2,7 %, безнадежных - с 2,6 % до 3,9 %. Однако темпы прироста кредитования юридических лиц Сбербанком РФ по Алтайскому краю в целом, превышают общероссийские: за 2000 г. прирост объемов кредитования составлял 89 %, за 2001 год - 72 %, ...

0 комментариев