Сущность, место и роль финансовой составляющей в системе обеспечения экономической безопасности банковской деятельности

Система управления безопасностью в коммерческих банках

Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

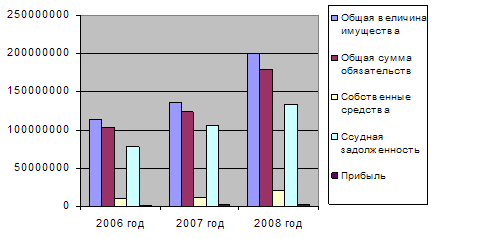

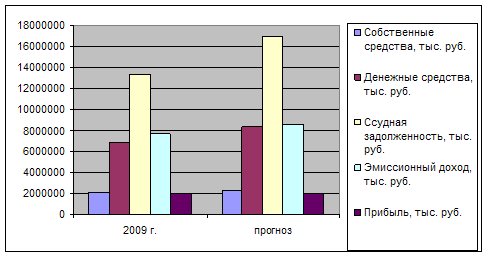

Анализ финансовых результатов деятельности Банка

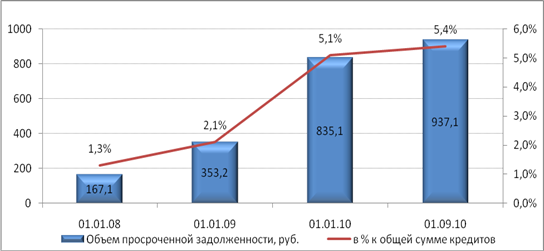

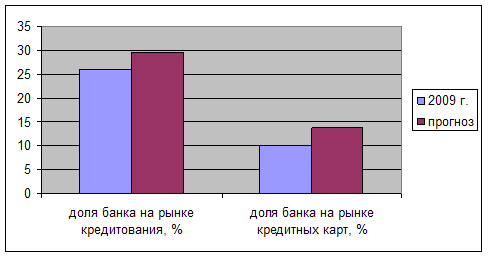

Анализ финансовой безопасности Банка

Общие меры совершенствования механизма финансовой безопасности в Банке

Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

Навигация

Система управления безопасностью в коммерческих банках

Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО "Хоум Кредит энд Финанс Банк" (ООО "ХКФ Банк")

137970

знаков

17

таблиц

3

изображения

1.2 Система управления безопасностью в коммерческих банках

Обеспечение собственной безопасности является одним из постоянно действующих направлений деятельности любой кредитно-финансовой организации. Соответственно управление безопасностью выступает в качестве одного из необходимых элементов внутрибанковского менеджмента. Оно определяется как формализованный (т.е. закрепленный в соответствующих нормативных документах) процесс, направленный на решение установленного перечня управленческих задач по соответствующему направлению деятельности.

Для обеспечения необходимой эффективности управление безопасностью должно осуществляться в рамках целостной системы управления, структура которой иллюстрируется следующей схемой:

Рисунок 1. – Структура целостной системы управления безопасность коммерческого банка.

Стратегия обеспечения безопасности – совокупность долгосрочных целей и управленческих подходов, реализация которых обеспечивает защиту кредитно-финансовой организации от потенциальных угроз разглашения коммерческой и банковской тайны, а также нанесения ей любых других форм ущерба имущественного и неимущественного характера.

В своей основе стратегия обеспечения безопасности банка может иметь одну из трех рассмотренных ниже концепций.

Вариант 1. Концепция упреждающего противодействия.

Данная концепция является логическим следствием избранной банком стратегии роста и вытекающей из нее агрессивной конку рентной стратегии. Она предполагает возможность использования службой безопасности наиболее активных методов профилактики и противодействия возможным угрозам. Основным критерием выбора служит максимальная эффективность того или иного метода, при этом вопросы этичности его применения отходят на второй план. При реализации рассматриваемой концепции допускаются, в частности, банковский шпионаж, не всегда легитимные методы контроля над лояльностью собственного персонала и т.п.

Преимущества концепции:

возможность эффективного решения возникающих у банка проблем, связанных с обеспечением собственной безопасности, практически без участия государства;

обеспечение приоритета методов профилактического противодействия потенциальным угрозам;

возможность обеспечения эффективной поддержки других направлений внутрибанковского менеджмента, в первую очередь, маркетинга и управления персоналом.

Недостатки концепции:

высокая вероятность адекватного ответа со стороны пострадавших от подобной политики конкурентов;

неизбежные противоречия с действующим законодательством, следовательно, потенциальные проблемы с правоохранительными, судебными и надзорными органами;

необходимость более высокого уровня ресурсной поддержки – финансовой, кадровой, материально-технической.

Рекомендации по применению: для крупных банков, ориентированных на обслуживание высокорентабельных предприятий (отраслей) или работающих в условиях жесткого прессинга со стороны конкурентов либо криминальных структур.

Вариант 2: Концепция пассивной защиты.

Данная концепция является логическим следствием ранее избранной банком стратегии сокращения и вытекающей из нее пассивной конкурентной стратегии. Она предполагает приоритетную ориентацию банка на защиту со стороны государства в лице правоохранительных и судебных органов. Это позволяет резко ограничить функции собственной службы безопасности, сохранив в ее инструментарии лишь минимально необходимую номенклатуру методов профилактики и отражения потенциальных угроз.

Преимущества концепции:

минимальные затраты на ее практическую реализацию;

отсутствие угроз применения к банку соответствующих санкций со стороны государства в силу его полной законопослушности как хозяйствующего субъекта по рассматриваемому направлению деятельности.

Недостатки концепции:

полная зависимость безопасности банка от эффективности деятельности правоохранительных органов государства;

ориентация на методы противодействия уже реализованным угрозам, которые являются менее эффективными по сравнению с профилактическими и пресекающими.

Рекомендации по применению: для небольших банков, работающих либо на наименее конкурентных рынках, либо под непосредственным патронажем органов государственного управления.

Вариант 3. Концепция адекватного ответа.

Данная концепция является логическим следствием ранее избранной банком стратегии ограниченного роста и вытекающей из нее наступательной конкурентной стратегии. Она предполагает возможность использования службой безопасности всего комплекса легитимных методов профилактики и отражения потенциальных угроз. В порядке исключения допускается использование и не полностью легитимных методов, но лишь в отношении тех конкурентов или иных источников угроз, которые первыми применили подобные методы против конкретного банка.

Вариант является компромиссным между первой и второй концепциями, смягчая их радикальные недостатки (однако, не позволяя в пол ной мере использовать и достоинства). В современных условиях применяется большинством кредитно-финансовых организаций.

Факторы, определяющие выбор базовой концепции обеспечения:

общая стратегия развития («миссия») банка, например ориентация на обслуживание высокорентабельных отраслей или теневой экономики;

степень агрессивности конкурентной стратегии банка;

степень «криминогенности» региона размещения банка;

финансовые возможности банка по обеспечению собственной безопасности;

квалификация персонала службы безопасности банка;

наличие поддержки со стороны местных органов государственной власти.

Общая последовательность реализации избранной стратегии:

определение общего перечня реальных и потенциальных угроз безопасности банка, а также их возможных источников;

формирование ранжированного перечня объектов защиты;

определение ресурсов, необходимых для реализации стратегии;

определение рациональных форм защиты по конкретным объектам;

определение функций, прав и ответственности службы безопасности банка;

определение задач других структурных подразделений и управленческих инстанций банка в рамках реализации стратегии;

разработка оперативного плана мероприятий и целевых программ.

Операционные подсистемы - это самостоятельные элементы системы управления, каждый из которых направлен на решение формализованного перечня однотипных задач по обеспечению безопасности. Отражая установленные стратегией управления цели и приоритеты, операционные подсистемы имеют своими объектами:

информационную безопасность;

безопасность персонала;

имущественную безопасность.

В соответствии с методологией менеджмента, при формировании операционных подсистем необходимо соблюдать следующие общие требования:

подсистемы не могут содержать элементов (методов, процедур и т.п.), практическое функционирование которых может объективно затруднить эксплуатацию смежных подсистем;

общая структура каждой из подсистем должна соответствовать следующей типовой схеме: «определение целей процесса - планирование и организация процесса - оперативное управление процессом - оценка результатов процесса путем сопоставления их с ранее запланированными целями»; формализованное закрепление функций, связанных с эксплуатацией подсистем, за соответствующими руководителями и специалиста ми как штабных, так и коммерческих подразделений фирмы, включая и механизм личной ответственности за их выполнение.

Блок обеспечения является необходимой частью любой управляющей системы. Формируя исходные условия для эффективного управления, он включает в себя несколько направлений.

а) Информационное обеспечение системы управления безопасностью включает в себя три компонента:

используемые в рамках системы методы и конкретные процедуры получения субъектами управления необходимой первичной информации;

формализованные каналы прохождения информации в рамках системы, которые определяют маршрут движения ранее собранной информации по инстанциям (принципиальная схема: от кого - кому - в какой форме - в какие сроки);

базы данных, связанных с любыми проблемами внутренней и внешней безопасности, которые накапливаются и обновляются в течение всего периода функционирования на рынке и используются при формировании управленческих решений любого уровня.

б) Нормативно-методическое обеспечение включает в себя комплект внешних и внутренних регламентов, используемых в процессе управления рассматриваемым направлением деятельности, а также документов рекомендательного, т.е. не директивного характера. К внешним регламентам относятся законодательные (например, Закон РФ «О частной детективной и охранной деятельности в РФ») и подзаконные (например, Постановление Правительства РФ «О перечне сведений, которые не могут составлять коммерческую тайну») акты. К внутренним регламентам и рекомендациям относятся любые постоянно действующие документы, разработанные в рамках конкретного банка и введенные в соответствии с действующим в нем порядком - инструкции, приказы, распоряжения и т.п. Единственным ограничением при разработке внутренних регламентов является их хотя бы формальное соответствие (непротиворечивость) действующему законодательству.

в) Технологическое обеспечение определяется как совокупность формализованных технологий обеспечения безопасности банка от раз личных видов угроз. Их наличие является основной предпосылкой эффективности управления, поскольку позволяет четко определить:

непосредственных участников (инстанции и рабочие места, принимающие участие в описываемой операции по защите от конкретной угрозы);

управленческие процедуры (мероприятия, осуществляемые в рамках операции);

типовые сроки по операции в целом и каждой управленческой процедуре в отдельности;

ответственность участников за нарушение описываемой технологии.

г) Инструментальное обеспечение определяется как совокупность прикладных методов управления, используемых в рамках системы . Применительно к управлению безопасностью их можно дифференцировать на три группы:

методы профилактического характера, позволяющие не допустить практической реализации потенциальной угрозы;

методы пресекающего характера, позволяющие отразить уже реализуемую угрозу, не допустив или минимизировав возможный ущерб;

методы карающего характера, позволяющие наказать непосредственных виновников реализованной угрозы.

д) Трудовое обеспечение определяется как полностью укомплектованный штат службы безопасности, включающей в себя три квалификационные категории работников:

менеджеры, т.е. руководители различного уровня - от возглавляющего рассматриваемое направление вице-президента банка до бригадира смены охранников;

эксперты, т.е. высококвалифицированные сотрудники службы безопасности, специализирующиеся на определенных направлениях ее обеспечения (аналитики, разработчики специальных программных средств и т.п.), но не выполняющие при этом прямых управленческих функций;

исполнители (охранники, ремонтники спецоборудования и др.).

е) Финансовое обеспечение определяется как совокупность финан совых ресурсов, выделяемых на поддержание и развитие рассматриваемого направления (приобретение спецоборудования, зарплата персонала, оплата информации и т.п.).[2]

При формировании, эксплуатации и развитии системы управления безопасностью банка необходимо соблюдать некоторые общие методические требования. Главным из них выступает системный подход к проблеме обеспечения безопасности. Под этим понимается недопустимость акцентирования усилий службы безопасности на отражении какого-либо одного или нескольких видов потенциальных угроз в ущерб остальным. Нарушение данного требования до настоящего времени характерно для многих отечественных коммерческих фирм и определяется, чаще всего, прежней областью профессиональной деятельности руководителя рассматриваемого направления.

Вторым требованием определяется приоритет мероприятий по предотвращению потенциальных угроз (т.е. методов профилактического характера). Оно не требует дополнительных обоснований уже в силу обеспечиваемой возможности не допустить ущерба в принципе, тогда как прочие методы в лучшем случае позволяют его сократить или наказать виновников.

Третьим требованием выступает ориентированность системы на обеспечение приоритетной защиты конфиденциальной информации и лишь затем иных объектов потенциальных угроз. Роль информации и информационных технологий в функционировании современной цивилизации, государства, отдельных фирм последовательно увеличивается. Все для большего числа хозяйствующих субъектов утеря или разглашение информации становится более значимой потерей, нежели хищение денежных средств и материальных ценностей. Появление и развитие глобальных компьютерных сетей определило появление еще одного источника постоянных угроз информационной безопасности - несанкционированное проникновение в базы данных. Хакерство из экзотической формы интеллектуальной деятельности ограниченного контингента специалистов по разработке программных средств уже в конце 70-х годов превратилась в новую профессиональную специализацию для работников не только государственных спецслужб, но и частного, в том числе и криминального, бизнеса. Наблюдаемый в последние десятилетия резкий рост как общей номенклатуры угроз информационной безопасности банков, так и масштаба потерь от них, определяет необходимость реализации данного требования.

Четвертым требованием является непосредственное участие в обеспечении безопасности банка всех ее структурных подразделений и сотрудников в рамках установленной им компетенции и ответственности. Структура возможных угроз, среди которых не последнее место занимают и угрозы со стороны собственного персонала, исключают возможность эффективного противодействия им силами исключительно сотрудников службы безопасности. Поэтому в заключительном разделе пособия специально рассматривается комплекс мероприятий по воспитанию в трудовом коллективе соответствующей идеологии и обучению его членов методам профилактики и пресечения наиболее вероятных угроз.

Пятым требованием выступает обеспечение взаимодействия системы управления безопасностью с другими направлениями менеджмента. Указанное требование реализуется как на стратегическом, так и на оперативном уровне системы управления. В отечественных условиях в режиме оперативного управления наиболее тесная взаимосвязь должна обеспечиваться между рассматриваемой системой и персональным менеджментом. Нарушение требования о координации управления различными направлениями деятельности может привести к крайне негативным последствиям. В случае, когда при разработке смежных систем управления (например, финансового менеджмента или маркетинга) будут нарушены требования со стороны рассматриваемой системы, резко увеличивается вероятность негативной реализации соответствующих угроз. В свою очередь нормальное функционирование смежных систем управления будет постоянно нарушаться, если управление безопасности будет организовано по принципу самодостаточности - безопасность ради самой безопасности. Таким образом, комплексная система управления должна формироваться с учетом обеспечения относительного паритета или баланса интересов каждого из направлений деятельности кредитно-финансовой организации.

Шестым требованием является соразмерность затрат на обеспечение безопасности банка реальному уровню угроз. Оно связано с реализацией принципа разумной достаточности. С позиции конечной эффективности системы в равной степени недопустимо экономить на рассматриваемом направлении деятельности, ослабляя собственную безопасность, и преувеличивать возможные угрозы, осуществляя излишние, т.е. не окупаемые расходы. Учитывая, что руководство службы безопасности по очевидным причинам склонно именно к завышению уровня потенциальных угроз, для соблюдения данного требования желательно привлечение независимых экспертов в лице сотрудников государственных правоохранительных органов или частных охранных структур.

Заключительным требованием является формализованное закрепление не только функциональных обязанностей, но и полномочий (предела компетенции) службы безопасности. В отличие от других направлений деятельности банка работа большинства сотрудников этого подразделения всегда связана с угрозой превышения служебных полномочий. В результате велика вероятность возбуждения против кредитно-финансовой организации уголовных дел и гражданских исков по обвинению в нарушении действующего законодательства или гражданских прав.

Оценка эффективности управления безопасностью является необходимым элементом системы. Она позволяет решить несколько прикладных задач, в частности, осуществлять статистический анализ вероятности негативной реализации тех или иных угроз, а также объективно оценивать результативность деятельности службы безопасности. В отличие от большинства других направлений менеджмента здесь не всегда можно точно подсчитать обеспеченный экономический эффект. В частности, затруднительно определить возможные потери от своевременно пресеченных угроз. По некоторым видам угроз, например, в адрес сотрудников банка прямой эффект невозможно рассчитать в принципе. Поэтому приходится опираться на результаты не только прямой, но и косвенной оценки. Ниже приводится перечень критериев, которые целесообразно использовать для решения этой задачи:

общее количества выявленных угроз, с дифференциацией на угрозы, пресеченные в полном объеме, пресеченные лишь частично, негативно реализованные в полном объеме (в динамике в сравнении с предыдущими периодами);

прямой финансовый ущерб, нанесенный банку в результате частично и полностью реализованных угроз;

потенциальный ущерб, который могли бы нанести банку полностью или частично пресеченные угрозы;

результаты реализации плановых профилактических мероприятий;

отсутствие обоснованных претензий к службе безопасности со стороны правоохранительных органов, собственных подразделений и отдельных сотрудников.

Правовые основы безопасности коммерческого банка определяют соответствующие положения Конституции Российской Федерации, Закон «О безопасности», федеральные законы «О Центральном банке Российской Федерации», «О банках и банковской деятельности» и другие нормативные акты.

Защиту имущественных и иных материальных интересов и деловой репутации коммерческих банков призваны обеспечивать также гражданское, гражданско-процессуальное и арбитражное и арбитражно-процессуальное законодательство.

Правовую основу безопасности кредитных отношений банков с клиентами составляют законодательные акты, регулирующие возможность применения различных способов обеспечения исполнения обязательств. Гражданский кодекс РФ позволяет применять удержание, залог, поручительство и банковскую гарантию. Наиболее надежным способом обеспечения выполнения кредитных обязательств является залог. Правовое регулирование залоговых отношений осуществляется при помощи ряда законодательных актов и норм, их которых наиболее важными являются ГК РФ (ст. 334-358), Закон РФ «О залоге» от 29.05.92 N 2872-1, Гражданский процессуальный кодекс РФ (ст. 399-405), Временное положение о согласовании залоговых сделок (утверждено распоряжением Госкомимущества РФ от 21.04.94 N 890-р), Основные положения о залоге недвижимого имущества - ипотеке (одобрено распоряжением заместителя Председателя СМ РФ от 22.12.93 N 96-рз).

Обеспечение информационной безопасности в банковской системе регулируется законами Российской Федерации: «О банках и банковской деятельности», «О государственной тайне», «Об информации, информатизации и защите информации».

Важное значение в этом деле имеют указы Президента Российской Федерации «О защите информационно-телекоммуникационных систем и баз данных от утечки конфиденциальной информации по техническим каналам» от 08.05.93 N 644, «О мерах по соблюдению законности в области разработки, производства, реализации и эксплуатации шифровальных средств, а также предоставления услуг в области шифрования информации» от 03.04.95 N 334, «О создании Государственной технической комиссии при Президенте Российской Федерации» от 05.01.92 N 9.

При практическом решении задач обеспечения безопасности банковской деятельности необходимо опираться также и на следующие правовые нормативные акты:

постановление Правительства РСФСР от 05.12.91 N 35 «О перечне сведений, которые не могут составлять коммерческую тайну»;

«Положение о сертификации средств защиты информации», утвержденное постановлением Правительства Российской Федерации от 26.06.95 N 608 "О сертификации средств защиты информации»;

Положение о государственной системе защиты информации от ИТР и от утечки по техническим каналам, утвержденное постановлением Правительства РФ от 15.09.93 N 912-51;

«Положение о государственном лицензировании деятельности в области защиты информации», утвержденное совместным решением Гостехкомиссии и ФАПСИ при Президенте Российской Федерации от 27.04.94 N 10.

Существующие правовые условия обеспечения банковской безопасности в основном позволяют государственным и иным правоохранительным и охранным структурам организовывать противостояние противоправным посягательствам на банковскую безопасность в различных ее аспектах.

Успешное и эффективное решение задач обеспечения безопасности конкретного банка достигается формированием системы внутренних нормативных актов, инструкций, положений, правил, регламентов и функциональных обязанностей сотрудников линейных подразделений и служб, в том числе и службы безопасности. Требования по правовому обеспечению безопасности предусматриваются во всех структурно-функциональных правовых документах, начиная с Устава коммерческого банка и кончая функциональными обязанностями каждого сотрудника. Необходимым условием обеспечения безопасности банка является совокупность правил входа (выхода) лиц в помещения банка, вноса (выноса) документов, денежных средств и материальных ценностей.[3]

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

... домохозяйств относительно невелика. Третья группа расходов – сбережения и накопления домохозяйств. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев