Сущность, место и роль финансовой составляющей в системе обеспечения экономической безопасности банковской деятельности

Система управления безопасностью в коммерческих банках

Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

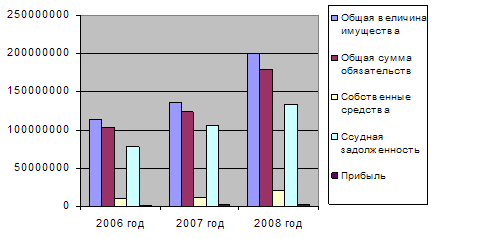

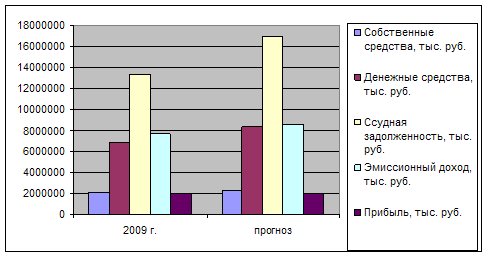

Анализ финансовых результатов деятельности Банка

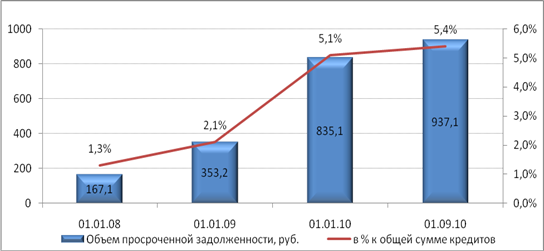

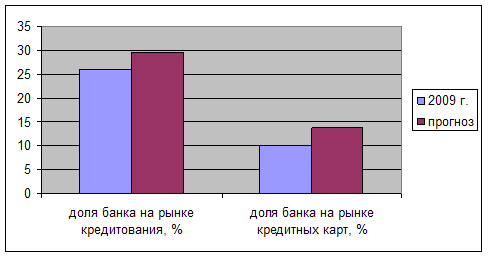

Анализ финансовой безопасности Банка

Общие меры совершенствования механизма финансовой безопасности в Банке

Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

Навигация

Общие меры совершенствования механизма финансовой безопасности в Банке

Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО "Хоум Кредит энд Финанс Банк" (ООО "ХКФ Банк")

137970

знаков

17

таблиц

3

изображения

3.1 Общие меры совершенствования механизма финансовой безопасности в Банке

Необходимость совершенствования финансовой безопасности Банка обусловлена дальнейшим успешным развитием как банковской системы в целом, так и повышением эффективности деятельности и устойчивости функционирования исследуемого банка.

Такие факторы, как улучшение качества корпоративного управления, включая достижение большей прозрачности деятельности Банка, эффективности риск-менеджмента, совершенствование отношений органов управления Банка, акционеров и заинтересованных лиц, в значительной степени могут способствовать достижению цели повышения эффективности совершенствования финансовой безопасности Банка.

Формирование и дальнейшее улучшение банками систем управления рисками, приближение их к соответствующим международным стандартам позволяют уменьшить подверженность банковского сектора рискам, принимаемым на себя. Наряду с этим положительное влияние на риски банковской деятельности может оказывать проведение мер по согласованности динамики роста активов банковского сектора с темпами экономического роста.

Структурно, система безопасности сейчас находится на пороге перехода к качественно иному состоянию. И в связи с этим, следует обратить особое внимание на популярный в последнее время принцип экономической целесообразности: нельзя допустить, чтобы он оказался ограничителем объективного развития банковской безопасности.

Важная проблема, которую предстоит решить, связана с критериями, на основании которых можно оценивать реальную защищенность банковских автоматизированных систем. Сегодня действуют нормативные документы Гостехкомиссии РФ, которые основываются на сложившихся в стране подходах к обеспечению информационной безопасности и оценке ее фактического уровня. В то же время мировое финансовое сообщество, частью которого является и исследуемый Банк, рекомендует использовать международные стандарты. Между этими двумя системами существуют определенные противоречия, и их, очевидно, в ближайшее время нужно будет снять.

Важное место в системе безопасности занимает создание инженерно-технических средств охраны объектов и обеспечения сохранности материальных ценностей.

План обеспечения бесперебойной деятельности Банка в случае бедствий (осуществления потенциальных и чрезвычайных угроз) не является только техническим планом — он, главным образом, предусматривает проведение организационных мероприятий. Поэтому в основу плана должны быть положены сведения о структуре и функциях организации, средствах, необходимых для поддержания её деятельности, величине ущерба от невозможности нормального функционирования, лицах, которые примут на себя управление в кризисной ситуации, и процедурах, которые они будут использовать. Для структуризации процесса разработки плана необходимо использовать соответствующую методологию, что обеспечит учёт всех факторов непрерывности.

Методология состоит из стадий и этапов, в совокупности составляющих жизненный цикл проекта по разработке плана обеспечения непрерывности деятельности Банка.

Планирование деятельности исследуемого банка базируется на таких основных факторах как качество услуг, эффективность работы, возможность развития организации деятельности.

Во многом оно обеспечивается технологией, принятой в Банке. Поэтому важно, чтобы при выявлении критических областей деятельности учитывалась их зависимость от технологических составляющих.

Ранее планы на случай непредвиденных обстоятельств учитывали только бедствия, связанные с компьютерной техникой. Это был очень узкий подход. Для обеспечения бесперебойной деятельности необходимо учитывать все взаимосвязанные внешние и внутренние факторы, в том числе ручные методы учета и обработки информации.

Наиболее важными факторами, обеспечивающими успех планирования, являются учёт всех мелочей и поэтапная разработка каждого небольшого элемента плана.

3.2 Пути совершенствования устойчивости Банка и совершенствование методик ее оценки

Под устойчивостью понимается способность Банка в динамичных условиях рыночной среды противостоять внешним и внутренним негативным факторам, обеспечивать надежность вкладов юридических и физических лиц, защищать интересы акционеров и своевременно выполнять свои обязательства по обслуживанию клиентов. Традиционно устойчивость Банка определяется исходя из значений показателей достаточности капитала. Обычно используются две группы показателей: отношение капитала к суммарным депозитам и капитала к активам, причем нет устоявшихся представлений о составе и методах вычисления числителя и знаменателя в обоих случаях. Аналитики формируют составные части формул для расчета показателей достаточности капитала на свое усмотрение, исходя из собственных представлений и особенностей организации аналитической работы того или иного банка, для которого они проводят анализ. Общепризнанной и широко применимой является лишь формула, в которой собственный капитал Банка соотносится с суммой активов, взвешенных по степени риска. При этом для анализа спектр существующих показателей устойчивости все-таки недостаточно широк. Таким образом, очевидна необходимость расширения количественного состава показателей для анализа устойчивости и учета в них влияния дополнительных факторов на данное направление анализа. В этой связи предлагается использовать три дополнительных показателя: запас прочности, достаточность чистых собственных средств и запас срочных ресурсов. Для получения интегральной оценки финансовой устойчивости Банка, необходимо вычислить единый показатель устойчивости, который может быть рассчитан как сумма указанных выше показателей, умноженных на определенные весовые коэффициенты.

Запас прочности функционирования Банка, как предприятия, размещающего свои ресурсы преимущественно в финансовые инструменты, сопряжен с повышенными рисками, которые обусловлены как внутренними факторами (неадекватные управленческие решения, недостаточная глубина анализа объектов финансовых вложений, злоупотребления и т. п.), так и внешними факторами (изменение политической ситуации, корректировки макроэкономической политики, дефолт контрагентов и т. п.). Следовательно, существует вероятность потери части активов, т. е. невозврата какого-то актива или группы активов, которые были размещены с целью получения дохода и последующего извлечения ресурсов из данного актива (перераспределение активов). В то же время каждый актив имеет свой источник в виде определенной статьи пассивов, будь то привлеченные средства или собственные. Если какая-то часть активов оказывается потерянной, то какая-то статья пассивов не сможет быть возмещена.

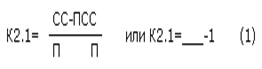

Например, привлекая депозит и размещая его в качестве кредита, Банк рассчитывает, что кредит ему вернется, он получит определенный доход и вернет своему кредитору его депозит. Но если он оказывается не в состоянии востребовать кредит, то и депозит теоретически вернуть нечем. Следовательно, любые потери снижают способность Банка своевременно погашать свои обязательства, т. е. снижают его устойчивость. Без ущерба для кредиторов Банка он может позволить себе потери активов только в пределах собственных средств. Таким образом, соотношение неиспользованной части капитала Банка и его вероятных потерь характеризует его устойчивость, а это является «запасом его прочности». Под запасом прочности понимается превышение собственных средств Банка над возможными потерями активов. Коэффициент указывает на способность Банка компенсировать потери и предупреждать банкротство; указывает, какие убытки может понести Банк без ущерба для кредиторов и акционеров. Запас прочности рассматривается, в первую очередь, в качестве амортизатора, помогающего преодолеть падение реальной стоимости активов. Запас прочности может быть вычислен по формуле:

(10)[18]

(10)[18]

где СС - собственные средства Банка, которые включают уставный и добавочный капиталы, фонды, резервы 1-2 групп риска, текущую прибыль (или убыток, со знаком "-"), прибыль за прошедшие кварталы и годы, убытки за прошедшие кварталы и годы (со знаком "-"), разницу между доходами и расходами будущих периодов, использование прибыли (со знаком "-").

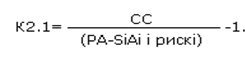

П – потери активов, для их вычисления активы взвешиваются с учетом риска; причем активам в качестве базового риска присваивается степень возвратности данной статьи актива, а не вероятность потерь, как это, обычно, понимается аналитиками. Такое преобразование принято для наглядности анализа ликвидационной стоимости активов, который может быть необходим как дополнение к настоящему расчету. Следовательно, потери будут определятся как разница суммы всех реальных активов и активов, взвешенных по базовому риску:

![]() (11)[19]

(11)[19]

где i - номер индекса взвешиваемого агрегата;

РА - реальные активы;

Ai - взвешиваемая сумма i-го агрегата актива;

рискi - значение принятого «базового риска» для i-го агрегата актива.

Под реальными активами понимается сумма всех активов Банка (в том числе просроченных и иммобилизированных) за вычетом всех видов расходов и оборотов по смежным активно-пассивным счетам. Под базовым риском понимается ожидаемая вероятность возврата соответствующего агрегата актива, т. е. по смыслу является долей вида размещения, которую Банк рассчитывает востребовать у дебитора. Различные группы активов имеют различный базовый риск. Так, например, остатки в кассе учитываются со значением базового риска, равного 1 (единице), а просроченные безнадежные кредиты - со значением 0 (ноль). Таким образом, окончательная формула расчета показателя запаса прочности будет выглядеть следующим образом:

(12)

(12)

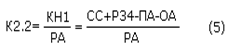

В мировой практике известен коэффициент Кука, который представляет собой отношение собственного капитала к величине активов, взвешенных с учетом риска. Одной из модификаций его является применение в качестве знаменателя суммы всех активов; и этот коэффициент также широко используется при анализе деятельности Банка. В таких условиях в полнее возможно использовать в качестве числителя чистые собственные средства, в знаменателе - реальные активы, т. е. очищенные от внутренних оборотов и расходов. Применение такой модели позволит Банку оценить его способность сопротивляться существующим неликвидным (потерянным) активам. Под чистыми собственными средствами понимается совокупный капитал (собственный капитал и резервы), уменьшенный на величину иммобилизации и просроченных активов. Выглядеть это может следующим образом:

![]() (13)[20]

(13)[20]

где СС - собственные средства банка;

Р34 - резервы по вложениям 3 и 4 групп риска;

ПА - просроченные активы;

ОА - отвлеченные активы (иммобилизация).

Под реальными очищенными активами понимается сумма всех активов Банка (в том числе просроченных и иммобилизированных) за вычетом всех видов расходов и оборотов по смежным активно-пассивным счетам. Таким образом, можно получить формулу расчета коэффициента достаточности чистых собственных средств:

(14)[21]

(14)[21]

В отличие от показателя «запас прочности», который характеризует, насколько Банк защищен от потенциальных потерь, «достаточность чистых собственных средств» помогает выявить его способность противодействовать существующим потерям, т. е. гарантировать активы частью капитала, размещенного в ликвидные активы.

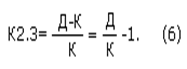

Существенным фактором финансовой устойчивости исследуемого Банка может являтся соответствие по срокам привлеченных и размещенных ресурсов. В этой связи особую роль играют срочные депозиты: Банк получает возможность регулировать структуру и объемы размещений, выбирая оптимальное соотношение доходности, рискованности и срочности активов. Невыполнение Банком условий корреляции по срокам между пассивами и активами приводит к потере устойчивости, т. е. возрастанию вероятности того, что при определенном стечении обстоятельств он окажется не в состоянии выполнить свои обязательства из-за концентрации платежей в один и тот же период. Под запасом срочных ресурсов понимается превышение обязательств с фиксированным сроком погашения над срочными вложениями. Этот коэффициент показывает, насколько выданные кредиты и другие срочные активы адекватны имеющимся в наличии срочным ресурсам и в какой мере Банк способен выполнить свои срочные обязательства реализацией активов с определенным сроком востребования. Коэффициент можно рассчитывать как отношение разности срочных обязательств и срочных вложений к срочным вложениям:

(15)[22]

(15)[22]

где Д - срочные ресурсы, т. е. привлеченные ресурсы, которыми он может распоряжаться в течение заранее оговоренного времени;

K - срочные активы, т. е. вложения Банка, которые имеют определенный срок востребования (в том числе и бесконечность, когда заранее известно, что определенные активы не будут востребованы никогда или через непредсказуемо большой промежуток времени).

К срочным ресурсам могут относится привлеченные на определенный срок ресурсы корпоративных клиентов (в том числе по эмитированным собственным векселям, облигациям и другим ценным бумагам) и физических лиц, а также собственные средства Банка. К срочным активам могут относится непросроченные кредиты корпоративным клиентам и физическим лицам, срочные ликвидные ценные бумаги, прочие дебиторы (кроме затратных статей), просроченные активы всех видов, отвлеченные (иммобилизованные) активы. Показатель «запас срочных ресурсов» не позволяет провести развернутый анализ соответствия активов и пассивов по срокам, в котором бы все ресурсы классифицировались по срокам востребования, - это уже в большей степени задача анализа ликвидности Банка. Для целей же анализа устойчивости достаточно провести анализ общей суммы срочных активов и пассивов, что покажет принципиальную возможность Банка обеспечивает, собственную устойчивость при наступлении пика выплат по обязательствам.

Описанные выше финансовые показатели рекомендуется интегрировать в сводный показатель, который позволит учесть взаимное влияние показателей друг на друга и сформировать общий вывод о надежности исследуемого Банка в целом. Сводный показатель будет равен среднему арифметическому следующих пяти интегрированных показателей: устойчивости, ликвидности, качества активов, качества пассивов, прибыльности. Расчет по среднему равносилен присвоению каждому из выбранных направлений анализа равной степени влияния на надежность Банка. Однако не исключено, что при определенных обстоятельствах влияние факторов надежности будет различно. В этом случае при расчете сводного показателя понадобится умножить каждый из пяти показателей на соответствующий весовой коэффициент, характеризующий его степень влияния. Основные выводы формируются, исходя из значений рассчитанных финансовых показателей, включая сводный показатель. Интервал возможных значений каждого из показателей по выбранному алгоритму может быть разбит на пять основных подынтервалов с одинаковыми качественными характеристиками значений внутри каждого из них: отлично, хорошо, удовлетворительно, критично, безнадежно.

Такой подход к разделению значений позволит задать четкий алгоритм интерпретации результатов расчета показателей, автоматизировать процесс формирования выводов и создать основу для рейтингования Банка как в целом, так и по отдельным направлениям анализа. Таким образом, расчет финансовых показателей, т. е. должны рассчитываться показатели нижнего уровня, на основе которых будут вычислятся показатели по определенным принципиальным направлениям анализа (устойчивость, ликвидность, качество активов, качество пассивов, прибыльность), которые, в свою очередь, интегрируются в сводный показатель, дающий общую характеристику надежности Банка.[23]

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

... домохозяйств относительно невелика. Третья группа расходов – сбережения и накопления домохозяйств. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев