Сущность, место и роль финансовой составляющей в системе обеспечения экономической безопасности банковской деятельности

Система управления безопасностью в коммерческих банках

Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

Анализ финансовых результатов деятельности Банка

Анализ финансовой безопасности Банка

Общие меры совершенствования механизма финансовой безопасности в Банке

Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

Навигация

Анализ финансовых результатов деятельности Банка

Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО "Хоум Кредит энд Финанс Банк" (ООО "ХКФ Банк")

137970

знаков

17

таблиц

3

изображения

2.2 Анализ финансовых результатов деятельности Банка

Анализ ресурсной базы Банка является одним из первых этапов комплексной системы анализа финансово-хозяйственной деятельности коммерческого банка, так как сами по себе пассивные операции «исторически» играют первичную и определяющую роль по отношению к активным операциям и являются необходимым условием для их осуществления.

Основные направления анализа ресурсной базы Банка заключаются в общем анализе всех его ресурсов, анализе собственных средств (капитала) и оценке движения капитала за отчетный период, анализе достаточности собственных средств (капитала) банка, анализе состояния привлеченных и заемных средств, а так же анализе «качества» его пассивов.

Пассив баланса банка характеризуют источники его средств, которые определяют состав и структуру активов.

Оценка абсолютного изменения пассива баланса Банка за исследуемый период показала его уверенный рост. Они почти в 2 раза превысили значение совокупных пассивов на начало анализируемого периода. По данным табл. 1 можно сделать следующие краткие выводы. Пассивы Банка возросли за анализируемый период на 83,13%. Собственные средства увеличились на 60,19%. Доля привлеченных средств несколько увеличилась по сравнению с собственными средствами Банка. В первую очередь это связано с предоставлением более выгодных условий для вкладов населения.

Структура ресурсов в разрезе собственных и привлеченных средств отражала основные особенности функционирования Банка, как кредитной организации.

Соотношение собственных и привлеченных средств не является неким абсолютным показателем. Оно должно быть оптимальным, чтобы обеспечивать Банку нормальную прибыль и возможность выплаты дивидендов не ниже темпов инфляции или ставки по долгосрочным депозитам. Для того, чтобы сделать вывод о характере изменений структуры пассива Банка, необходимо более детально рассмотреть причины этих изменений.

Традиционно структура ресурсов по показателям собственных и привлеченных средств представлена соотношением: доля собственных средств в пассиве баланса банка, в среднем, колеблется от 10% до 25% в общем объеме ресурсов Банка, доля привлеченных средств соответственно 75% до 90%., что в целом отвечает сложившейся структуре в мировой банковской практике.

Таблица 2. – Динамика объема и структуры пассивов

| Наименование статьи | Сумма, в тыс. руб. | Структура, в % | ||||||

| 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | |

| Пассивы, всего | 29654047 | 34056135 | 47078328 | 54305496 | 100,0 | 100,0 | 100,0 | 100,0 |

| Собственные средства | 4404547 | 3650872 | 5411718 | 7055633 | 14,85 | 10,72 | 11,50 | 12,99 |

| Привлеченные средства | 25249500 | 30405263 | 41666610 | 47249863 | 85,15 | 89,28 | 88,50 | 87,01 |

Данное увеличение может свидетельствовать о следующем:

о наращивании банком объемов привлеченных ресурсов за оцениваемый период (+) [7]

о расширении источников заемных средств банка (+)

об увеличении рискованности активных операций банка (за счет роста в пассивах резервов – резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, резервов на возможные потери по прочим активам и т.п.) (–)

о росте кредиторской задолженности банка (–)

о расширении клиентской базы банка за счет увеличения объемов привлеченных ресурсов (+)

о росте банковской прибыли, а, следовательно, и эффективности банковской деятельности в целом (+) и др.

При анализе структуры пассивов банка, следует отметить, что основная доля пассивов приходится на привлеченные средства банка. При этом, их удельный вес на 1.01.2007 г. был равен 85,15 %, а на 1.10.2007 г. произошло его (удельного веса) увеличение на 1,86 п.п., и он составил 87,01 %. Соответственно, на долю собственных средств банка приходится на 1.01.2007 г. – 14,85 %, а на 1.10.2008 г. – 12,99% (их доля снизилась на 1,86 п.п.). Соотношение собственных средств и пассива баланса также называют «упрощенным показателем достаточности капитала». Чем выше его доля (выше значение собственного капитала (СК)), тем надежнее и устойчивее работает Банк. Минимальное значение СК = 0,1 (10%). При этом уровень капитала считается достаточным, если обязательства Банка (определяемые как пассив баланса за минусом собственных средств) составляют 80-90% валюты баланса. Значение «упрощенного показателя достаточности капитала» на протяжении всего анализируемого периода составляло более 10% в общем объеме пассива баланса. Несмотря на довольно сильное снижение показателя во втором периоде, следует считать положительной тенденцией его уверенный рост во втором, третьем и четвертом кварталах.

Таким образом, структура пассивов Банка, в целом, соответствует установленной банковской практикой значениям (доля собственных средств в пассиве баланса Банка.

Одним из важных показателей оценки состояния собственных средств Банка являлась их сохранность в ликвидной, денежной форме. Таким показателем является иммобилизация собственных средств, которая представляет собой отвлечение собственных средств в затраты сверх имеющихся источников, является отрицательным показателем и свидетельствует о недостатках в собственной хозяйственной деятельности. Банк, допустивший иммобилизацию, обязан в возможно более короткие сроки возместить отвлеченные средства.

ИМ=Ф+ПС+А-ОС-КЗ-НА (1)[8]

где ИМ – сумма иммобилизации;

Ф – фонды банка;

ПС – прирост стоимости имущества при переоценке;

А – амортизация основных средств;

ОС – основные средства по балансу, включая землю;

КЗ – капитальные затраты (вложения);

НА – нематериальные активы

В таблице 2 представлен расчет иммобилизации Банка

Таблица 2 – Расчет иммобилизации

| Наименование показателя | Сумма, в тыс. руб. | |||

| 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | |

| Ф | 295 609 | 295 609 | 1 199 865 | 1 199 865 |

| ПС | 634 303 | 634 303 | 634 303 | 634 292 |

| А | 44 370 | 52 090 | 60 528 | 64 227 |

| ОС | 1 390 843 | 1 400 155 | 1 459 788 | 1 528 391 |

| КЗ | 14 820 | 144 212 | 312 900 | 464 118 |

| НА | 579 | 579 | 579 | 579 |

| ИМ | -431 960 | -562 944 | 121 429 | -94 704 |

| Ким | 9,81% | 15,42% | 2,24% | 1,34% |

Если ИМ>0, иммобилизация отсутствует, если ИМ<0, банк допустил иммобилизацию.

Из таблицы 2 видно, что Банк допускал иммобилизацию в первом, втором и четвертом периодах. Следует отметить, что сумма иммобилизации на конец анализируемого периода существенно ниже, чем на начало периода.

Влияние отдельных факторов на коэффициент иммобилизации можно определить с помощью следующей факторной модели на основе таблицы 3.

КИМ=Ф/К+ПС/К+А/К-ОС/К-КЗ/К-НА/К (2)

Таблица 3 – Влияние отдельных факторов на коэффициент иммобилизации

| ∆Ким | ||||

| Наименование показателя | 2-1 квартал | 3-2 квартал | 4-3 квартал | 4-1 квартал |

| Ф | 0,00 | -16,70 | 0,00 | -12,81 |

| ПС | 0,00 | 0,00 | 0,00 | 0,00 |

| А | -0,21 | -0,15 | -0,05 | -0,28 |

| ОС | 0,25 | 1,10 | 0,97 | 1,94 |

| КЗ | 3,54 | 3,11 | 2,14 | 6,36 |

| ИМ | -3,58 | 12,64 | -3,06 | -4,77 |

За анализируемый период на рост уровня иммобилизации оказали влияние такие факторы, как фонды, амортизация основных средств, основные средства и капитальные затраты:

![]() Ф=-12,81 – изменение фондов снизило уровень иммобилизации на 12,81 пункта

Ф=-12,81 – изменение фондов снизило уровень иммобилизации на 12,81 пункта

![]() А= - 0,28 – изменение амортизации снизило уровень иммобилизации на 0,28 пункта

А= - 0,28 – изменение амортизации снизило уровень иммобилизации на 0,28 пункта

![]() ОС =1,9 – рост ОС повысил уровень иммобилизации на 1,9 пункта.

ОС =1,9 – рост ОС повысил уровень иммобилизации на 1,9 пункта.

![]() КЗ =6,36 – наиболее существенным фактором, повлиявшим на повышение коэффициента иммобилизации во втором периоде, явился рост капитальных затрат. За счет этого фактора уровень иммобилизации повысился на 6,36 пункта.

КЗ =6,36 – наиболее существенным фактором, повлиявшим на повышение коэффициента иммобилизации во втором периоде, явился рост капитальных затрат. За счет этого фактора уровень иммобилизации повысился на 6,36 пункта.

![]() К = -4,77 – рост капитала банка во втором периоде снизил уровень иммобилизации на 4,77 пункта.[9]

К = -4,77 – рост капитала банка во втором периоде снизил уровень иммобилизации на 4,77 пункта.[9]

Анализ коэффициента иммобилизации раскрыл причины существенного расхождения сумм собственных средств-брутто и нетто и указал, какие меры необходимо было принять для качественного улучшения использования собственных средств. С учетом того, что капитальные вложения носят долгосрочный характер, мерами снижения уровня иммобилизации могут быть повышенные отчисления от прибыли в фонды и жесткий режим экономии для увеличения массы прибыли (см. таблицу 4).

Таблица 4 – Показатели качества собственных средств Банка

| Наименование статьи | Значение, в % | Рекомендуемое значение | |||

| 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | ||

| Ква | 213,87% | 225,57% | 269,70% | 288,90% | >100% |

| Н1 | 11,20% | 10,60% | 10,80% | 11,00% | 10% |

| Дк | 8,26% | 9,57% | 11,93% | 9,64% | >4% |

| Кэ | 15,74% | 15,34% | 15,07% | 14,70% | |

| КссБП | 38,27% | 2,50% | 6,89% | 9,05% | |

Коэффициент покрытия внеоборотных активов Банка Ква представляет собой соотношение собственных средств банка и его внеоборотных активов.

Ква=СС/ВА, (3)

где ВА – внеоборотные активы банка (основные средства банка)

СС – собственные средства.

Данный показатель определил, финансировались ли долгосрочные инвестиции в основные средства за счет капитала или же для этой цели использовались другие источники (например, какая-то часть привлеченных средств).

Банковской практикой определено рекомендуемое значение по данному коэффициенту: он равен или больше 1.

На 1.01.2008 г. значение указанного показателя составляло 213,87 %, на 1.01.2008 г. – 288,90 %, что свидетельствует о высоком уровне возможных вложений собственных средств банка во внеоборотные активы, а также позволило заключить, что внеоборотные активы банка преимущественно могли бы формироваться за счет собственных средств.

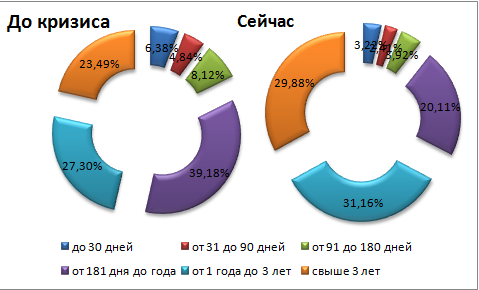

Анализ депозитного портфеля Банка представлен в таблице 5.

Таблица 5 – Анализ депозитного портфеля (по срочности вложений)

| № п/п | Наименование статьи | Сумма, в тыс. руб. | Структура, в % | ||||||

| 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Депозиты (Д) всего, в т.ч.: | 4290310 | 6001380 | 6689470 | 8552901 | 100,00 | 100,00 | 100,00 | 100,00 | |

| I | Депозиты до востребования (Двостр), всего | 24 899 | 28 228 | 39 213 | 20 141 | 0,58 | 0,47 | 0,59 | 0,24 |

| II | Срочные депозиты (Дс), всего | 4265411 | 5973152 | 6650257 | 8532760 | 99,42 | 99,53 | 99,41 | 99,76 |

| 1. | на срок до 30 дней | 2 820 | 0 | 30 000 | 0 | 0,07 | 0,00 | 0,45 | 0,00 |

| 2. | на срок от 30-90 дней | 34 692 | 1156671 | 1231127 | 50 550 | 0,81 | 19,27 | 18,40 | 0,59 |

| 3. | на срок 91-180 дней | 104 703 | 114 070 | 231 602 | 2193491 | 2,44 | 1,90 | 3,46 | 25,65 |

| 4. | на срок от 181 дня до 1 года | 1681808 | 2136797 | 1843869 | 1871164 | 39,20 | 35,61 | 27,56 | 21,88 |

| 5. | на срок от 1 года до 3-х лет | 1783008 | 1866669 | 3004709 | 3563745 | 41,56 | 31,10 | 44,92 | 41,67 |

| 6. | на срок свыше 3-х лет | 658 380 | 698 945 | 308 950 | 853 810 | 15,35 | 11,65 | 4,62 | 9,98 |

| ПДС/ПС | 17,64% | 22,61% | 17,91% | 20,15% | |||||

Анализ портфеля депозитных средств (ПДС) показывает, что срочные депозиты составили практически 100% всего депозитного портфеля: на 1.01.2008 срочные депозиты составили 99,42% в общей структуре депозитов, а к 1.10.2007 уже 99,76%. С точки зрения стоимости привлечения ресурсов можно говорить, что на 99% эти ресурсы «дорогие».

Определение значений и динамики ликвидности активов Банка приведено в таблице 6.

На данном этапе оцениваются сами значения нормативов Н2, Н3, Н4, а также динамика и состояние их расчетных частей.

Таблица 6 – Показатели ликвидности Банка

| Наименование показателя | Значение показателя | Рекомендуемое значение норматива | |||

| 01.01.08 | 01.04.08 | 01.07.08 | 01.10.08 | ||

| Н2 | 106,60% | 41,90% | 57,40% | 48,90% | ≥15% |

| Н3 | 118,80% | 59,20% | 73,30% | 60,50% | ≥50% |

| Н4 | 80,20% | 96,10% | 81,70% | 82,20% | ≤120% |

| Н5 | 29,77% | 19,32% | 17,68% | 14,91% | ≥20% |

Норматив мгновенной ликвидности банка (Н2) регулировал риск потери Банком ликвидности в течение одного операционного дня и определял минимальное отношение суммы высоколиквидных активов банка к сумме пассивов банка по счетам до востребования. Этот норматив (Н2) рассчитывался по следующей формуле:

![]() (4)[10]

(4)[10]

где ЛАМ – высоколиквидные активы, то есть финансовые активы, которые должны быть получены в течение ближайшего календарного дня и(или) могут быть незамедлительно востребованы банком и(или) в случае необходимости реализованы Банком в целях незамедлительного получения денежных средств, в том числе средства на корреспондентских счетах Банка в Банке России, в банках стран из числа «группы развитых стран», касса банка.

ОВМ – обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении.

Норматив текущей ликвидности банка (Н3) регулировал (ограничивал) риск потери Банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определял минимальное отношение суммы ликвидных активов к сумме пассивов по счетам до востребования и на срок до 30 календарных дней. Он рассчитывался по следующей формуле:

![]() (5)[11]

(5)[11]

где Лат – ликвидные активы, то есть финансовые активы, которые должны быть получены Банком и (или) могут быть востребованы в течение ближайших 30 календарных дней и (или) в случае необходимости реализованы банком в течение ближайших 30 календарных дней в целях получения денежных средств в указанные сроки.

ОВТ – обязательства (пассивы) до востребования, по которым вкладчиком и (или) кредитором может быть предъявлено требование об их незамедлительном погашении, и обязательства Банка перед кредиторами (вкладчиками) сроком исполнения в ближайшие 30 календарных дней.

Норматив долгосрочной ликвидности Банка (Н4) регулировал (ограничивал) риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определял максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, к собственным средствам (капиталу) банка и обязательствам (пассивам) с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней. Он рассчитывался по следующей формуле:

![]() (6)[12]

(6)[12]

где КРД – кредитные требования с оставшимся сроком до даты погашения свыше 365 или 366 календарных дней, а также пролонгированные, если с учетом вновь установленных сроков погашения кредитных требований сроки, оставшиеся до их погашения, превышают 365 или 366 календарных дней;

ОД – обязательства (пассивы) Банка по кредитам и депозитам, полученным Банком, а также по обращающимся на рынке долговым обязательствам Банка с оставшимся сроком погашения свыше 365 или 366 календарных дней.

Норматив общей ликвидности Банка (Н5) регулировал (ограничивал) общий риск потери Банком ликвидности и определял минимальное отношение ликвидных активов к суммарным активам Банка. Норматив Он рассчитывался по следующей формуле:

![]() (7)[13]

(7)[13]

где А – общая сумма всех активов

РО – обязательные резервы банка

Основной и наиболее стабильной составляющей чистой прибыли Банка является чистая процентная маржа (ПМЧ), дающая возможность определить эффективность использования платных ресурсов в размещаемых под процент активах. Процентную маржу можно определить следующим образом:

(8)[14]

(8)[14]

где Дп – процентные доходы банка = 37 291 517

Рп – процентные расходы банка = 12 238 884

ПП – процентная прибыль = 25 052 633 (Дп-Рп)

АПД – активы, приносящие доход = 1 068 353 266

![]()

Спрэд (S) – это разница между чувствительными к изменению процентной ставки активами и чувствительными пассивами, т.е. между средним уровнем процента, полученного по активным операциям, и средним уровнем процента, выплачиваемого по пассивным операциям. Его можно определить так:

(9)

(9)

СПРЭД 2007= ![]()

СПРЭД 2006= ![]()

Таблица 7 – Анализ структуры и динамики активов банка по уровню доходности

| Наименование статьи | Сумма, в тыс. руб. | Структура, в % | ||

| 01.10.07 | 01.10.08 | 01.10.07 | 01.10.08 | |

| Активы, приносящие доход («работающие» активы (РА)), всего, в т.ч. | 728912860 | 1068353266 | 100 | 100 |

| Вложения банка ценные бумаги | 185071984 | 262601542 | 25,7 | 24,6 |

| Кредиты предоставленные | 543840876 | 805751724 | 74,3 | 75,4 |

В анализируемом периоде произошло увеличение работающих активов, темп роста за весь анализируемый период составил 46,56%. Такое увеличение показателя было вызвано ростом доли предоставленных кредитов в работающих активах. Темп роста данной статьи составил 48,1 %. Удельный вес кредитов в портфеле активов, в среднем, за анализируемый период составлял 70 - 76%, что, в целом, соответствовал рекомендуемому значению в 40%-65%.

В целом, тенденция к увеличению доли работающих активов заслуживает положительной оценки, и тем не менее, следует учесть возможное увеличение рисков Банка, связанных с вложениями в активы, приносящие доход (прежде всего, риск потери ликвидности, кредитный, валютный, инвестиционный, рыночный риски и др.).

В целом, говоря о результативности анализа структуры активов по степени доходности, следует отметить, что идеальной структурой активов Банка по уровню доходности являлась структура, представленная следующим образом: величина неработающих активов стремиться к 0%; величина работающих активов – к 100%.

Показатели доходности портфеля активов Банка представлены в таблице 8.

Таблица 8 – Показатели доходности портфеля активов Банка

| Наименование показателя | Значение показателя | Рекомендуемое значение | |

| 01.10.07 | 01.10.08 | ||

| К1=РА´100%/СК | 209,62% | 90,42% | |

| К2=РА´100%/ПС | 64,00% | 140,05% | ≥100% |

| К3=РА´100%/ЗС | 139,72% | 198,66% | |

| К4=НРА´100%/ ПСВОСТР | 64% | 57% | 40-50% |

| К5=КА´100%/ ПСВОСТР | 11,9% | 28,7% | 20-30% |

| К6=РВП´100%/НРА | 14,35% | 26,45% | |

| Да = Д/А | 48,40% | 38,30% | |

| Дра = Д/РА | 69,57% | 45,26% | |

Доходность активов рассчитывалась по формуле:

Да=Прибыль/Средние суммарные активы*100[15]

Средняя ставка обслуживания пассивов рассчитывалась по формуле

Рп=Расходы/средние пассивы-нетто*100[16]

Разница между Да и Рп составила среднюю маржу доходности Банка.

В данном случае это представлено в таблице 9.

Таблица 9 – Расчет средней маржи Банка

| 1 год | 2 год | |

| Доходность активов | 20,720793 | 26,5744524 |

| Средняя ставка обслуживания пассивов | 23,066133 | 24,5282647 |

| Средняя маржа доходности банка | -2,34534 | 2,04618762 |

Таким образом каждый рубль актива принес Банку прибыли на 2,04 рублей больше, чем на начало анализируемого периода. При этом средняя стоимость активов возросла, но стоимость обслуживания пассивов росла быстрее.

С экономической точки зрения отрицательные доходности конечно же выгодны Банку, поскольку чем ниже ставки по депозитам, тем меньше издержки Банка и выше его маржа. Однако, в долгосрочном плане такая стратегия Банка может привести к оттоку клиентов.

В таблице 10 представлен расчет уровня достаточности капитала, величины резервов на покрытие сомнительных резервов и иных активов Банка

Таблица 10. – Уровень достаточности капитала, величины резервов на покрытие сомнительных ссуд и иных активов на 01.01.2008 года

| NN | Наименование показателя | Данные на отчетную дату | Данные на соответствующую отчетную дату прошлого года |

| 1 | 2 | 3 | 4 |

| 1 | Собственные средства (капитал), тыс. руб. | 5325426 | 3580564 |

| 2 | Фактическое значение достаточности собственных средств (капитала), процент | 12,1 | 12 |

| 3 | Нормативное значение достаточности собственных средств (капитала), процент | 10 | 10 |

| 4 | Расчетный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 1901806 | 1240981 |

| 5 | Фактически сформированный резерв на возможные потери по ссудам, ссудной и приравненной к ней задолженности, тыс. руб. | 1901806 | 1240981 |

| 6 | Расчетный резерв на возможные потери, тыс. руб. | 95022 | 61510 |

| 7 | Фактически сформированный резерв на возможные потери, тыс. руб. | 95022 | 61510 |

Наибольшая доля в структуре активов приходилась на чистую ссудную задолженность (64%) и вложения в государственные и корпоративные ценные бумаги (13%).

Пассивы Банка были представлены, в основном, средствами юридических лиц (депозиты, остатки на расчетных счетах, собственные векселя банка) – 48% и вкладами физических лиц – 36%.

В соответствии со структурой активов, наибольшую долю в структуре доходов Банка занимали доходы от кредитования корпоративных и частных клиентов (61 % в структуре доходов), от операций с государственными и корпоративными ценными бумагами (19 %), а также комиссионные доходы за расчётно-кассовое обслуживание и прочие услуги (15 %).

Наибольшее влияние на финансовый результат Банка оказывали следующие статьи расходов: административно-управленческие расходы – 50% в структуре совокупных расходов Банка в 2007 г., проценты, уплаченные за привлечённые средства клиентов (в т.ч. по выпущенным долговым обязательствам) - 43%.

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

... домохозяйств относительно невелика. Третья группа расходов – сбережения и накопления домохозяйств. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев