Сущность, место и роль финансовой составляющей в системе обеспечения экономической безопасности банковской деятельности

Система управления безопасностью в коммерческих банках

Факторы обеспечения финансовой составляющей безопасности банковской деятельности

Краткая характеристика ООО «Хоум Кредит энд Финанс Банк»

Анализ финансовых результатов деятельности Банка

Анализ финансовой безопасности Банка

Общие меры совершенствования механизма финансовой безопасности в Банке

Повышение качества IT-сопровождения, как одна из основных антикризисных задач Банка

Навигация

Анализ финансовой безопасности Банка

Механизм обеспечения финансовой безопасности коммерческого банка на примере ООО "Хоум Кредит энд Финанс Банк" (ООО "ХКФ Банк")

137970

знаков

17

таблиц

3

изображения

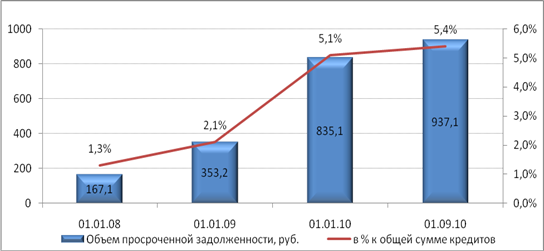

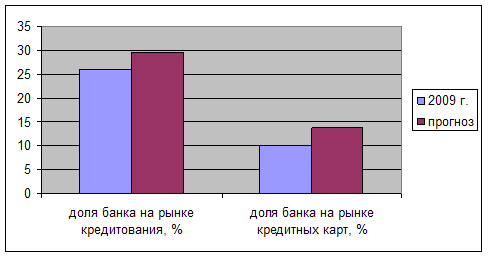

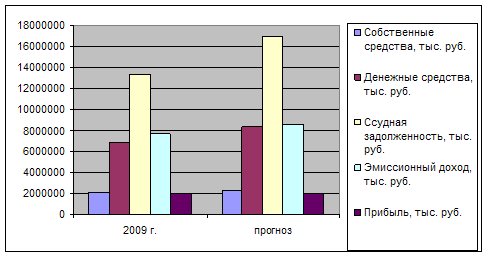

2.3 Анализ финансовой безопасности Банка

Для финансовой безопасности значение имеют не сами показатели, а их пороговые значения, т. е. это предельные величины, несоблюдение значений которых приводит к финансовой неустойчивости, препятствует нормальному ходу развития различных элементов воспроизводства, приводит к формированию негативных, разрушительных тенденций. Система показателей-индикаторов, получивших количественное выражение, позволяет заблаговременно сигнализировать о грозящей опасности и предпринимать меры по её предупреждению. Важно подчеркнуть, что наивысшая степень безопасности достигается при условии, что весь комплекс показателей находится в пределах допустимых границ своих пороговых значений, а пороговые значения одного показателя достигаются не в ущерб другим. Следовательно, можно сделать вывод, что за пределами значений пороговых показателей Банк теряет способность к устойчивости, динамичному саморазвитию, конкурентоспособности на внешних и внутренних рынках, становится объектом враждебного поглощения.

Для разработки системы пороговых значений финансовой безопасности Банка, необходимо определить показатели, характеризующие безопасность и выявить их количественные значения.

Состояние финансовой безопасности Банка, можно оценить с помощью системы показателей. К ним относятся финансовые коэффициенты, состояние дебиторской и кредиторской задолженности, темпы роста прибыли, реализации продукции, активов (таблица 11).

Таблица 11. – Индикаторы финансовой безопасности Банка

| Показатели | Пороговое значение | Примечания |

| 1 | 2 | 3 |

| 1. Коэффициент покрытия (Оборотные средства / краткосрочные обязательства) | 1,0 | Значение показателя должно быть не менее порогового |

| 2. Коэффициент автономии (Собственный капитал / валюта баланса) | 0,3 | Значение показателя должно быть не менее порогового |

| 3. Уровень финансового левериджа (Долгосрочные обязательства / собственный капитал) | 3,0 | Значение показателя должно быть не более порогового |

| 4. Коэффициент обеспеченности процентов к уплате (Прибыль до уплаты процентов и налогов / проценты к уплате) | 3,0 | Значение показателя должно быть не менее порогового |

| 5. Рентабельность активов (Чистая прибыль / валюта баланса) | i инф. | Значение показателя должно быть не менее порогового (i инф. - индекс инфляции) |

| 6. Рентабельность собственного капитала (Чистая прибыль / собственный капитал) | 15 % | Значение показателя должно быть не менее порогового. |

| 7. Средневзвешенная стоимость капитала (WACC) | Рентабельность инвестиций | Значение показателя должно быть не менее порогового |

| 8. Показатель развития компании (Отношение валовых инвестиций к амортизационным отчислениям) | 1,0 | Значение показателя должно быть не менее порогового |

| 9. Временная структура кредитов | Кредиты, сроком до 1 года < 30 %; Кредиты, сроком свыше 1 года < 70 % | Значение показателя должно быть не менее порогового |

| 10. Показатели диверсификации: - диверсификация покупателей (доля в выручке одного покупателя); - диверсификация поставщиков (доля в выручке одного поставщика) | 10 % | Значение показателя должно быть не более порогового |

| 11. Темпы роста прибыли, реализации продукции, активов | Темпы роста прибыли > темпов роста реализации продукции > темпов роста активов | |

| 12. Соотношение оборачиваемости дебиторской и кредиторской задолженности | Период оборота дебиторской задолженности > период оборота кредиторской заложенности |

Посредством экономических нормативов регулируется, во-первых, абсолютный и относительный уровень собственного капитала кредитной организации, во-вторых, ликвидность баланса, в-третьих, диверсификация активных и пассивных операций кредитной организации, в-четвёртых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом.

Для соблюдения указанных экономических нормативов в Банке создаётся система анализа и контроля. Подобной работой занимается группа аналитиков, для которой разрабатываются специальные методики анализа.

Анализ экономических нормативов в Банке осуществляется по следующим направлениям; сравнение фактических значений показателя с нормативным, рассмотрение динамики изменения анализируемого показателя, выявление факторов, оказавших влияние на показатели.

На первом этапе составляется таблица, характеризующая фактический уровень экономических нормативов в сопоставлении с его предельным значением. На втором проверяется соответствие каждого показателя нормативному уровню. Далее показатели рассматриваются в динамике, чтобы убедиться в устойчивости или случайности ситуации.

На следующем этапе в Банке проводится пофакторный анализ существенных отклонений при устойчивой отрицательной тенденции. Такой анализ осуществляется в Банке на ряд дат, чтобы выявить причины отклонений.

Анализ состояния капитала рассматривается во взаимосвязи с анализом достаточности капитала.

Коэффициент достаточности капитала (Н1) обусловлен двумя его составляющими: объёмом собственного капитала и суммой совокупного риска активов. Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала возрастает при росте объёма собственного капитала и снижается при увеличении риска активов.

Анализ коэффициентов ликвидности в Банке начинают с показателя Н2. Его уровень зависит от объёма общей суммы ликвидных активов (денежные средства и активы до 30 дней) и суммы обязательств по счетам до востребования и на срок до 30 дней.

Наряду с показателем текущей ликвидности (Н2), в соответствии с Инструкцией ЦБ РФ № 1, вводится показатель мгновенной ликвидности (Н3), определяемый в виде отношения высоколиквидных (денежные средства в наличной и безналичной форме) активов к быстрооборачивающимся депозитам до востребования.

Долгосрочную ликвидность Банка характеризует показатель Н4. Он рассчитывается в Банке в виде отношения долгосрочных кредитов (сроком свыше одного года) к собственному капиталу и обязательствам Банка сроком погашения свыше одного года. Максимальное значение установлено в пределах 120 %.

Показателем ликвидности в Банке является также и норматив Н5, характеризующий долю ликвидных активов в общей сумме реальных активов.

Одним из методов регулирования деятельности Банка, получившим развитие в последнее время, явилось ограничение крупных по величине рисков. В этой связи Банк использует ряд показателей, предусмотренных Инструкцией ЦБ РФ № 1 (Н6, Н7, Н8, Н9, Н10, Н11), с помощью которых в Банке регулируются максимальные размеры осуществления отдельных активных, пассивных, забалансовых операций.

Коэффициент Н 6 характеризует для Банка максимальный размер риска на одного заёмщика, а также группу экономически или юридически связанных между собой заёмщиков. Он рассчитывается в виде отношения совокупной суммы кредитов, выданных Банком одному заёмщику или группе связанных заёмщиков, а также гарантий, предоставленных одному заёмщику (группе связанных заёмщиков) к объёму собственных средств Банка. При этом Банк может увеличить максимальный размер кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов, если он в тот или иной момент имеет более крупную сумму собственного капитала.

Коэффициент Н 7 ограничивает для Банка максимальный риск всех крупных кредитов, т. е. совокупной ссудной задолженности одного заёмщика или группы взаимосвязанных заёмщиков с учетом 50 % сумм забалансовых обязательств, превышающая 5 % собственного капитала Банка. Этот показатель Банка определяется в виде отношения суммы всех крупных кредитов, находящихся в его портфеле, к объёму его собственного капитала.

Впервые в банковской практике России Инструкция № 1 ввела регулирование максимального размера риска на одного кредитора (вкладчика), т. е. норматив Н8. Он определятся в виде соотношения величины вклада или полученного кредита, полученных гарантий и поручительств исследуемого Банка, остатков по счетам одного или связанных между собой кредиторов (вкладчиков) и собственных средств Банка.

Коэффициенты Н9 и Н10 ограничивают в Банке максимальный размер кредитов, гарантий и поручительств, предоставляемых своим участникам (акционерам). Показатель Н9 отражает максимальный риск на одного акционера (пайщика) Банка, а показатель Н10 - максимальный риск на своих инсайдеров, т.е. физических лиц, являющихся или акционерами (имеют более 5 %акций), или директорами и членами совета, членами кредитного комитета и т.д.. и имеющих или имевших ранее отношение к вопросам выдачи кредитов.

Показатель Н9 рассчитывается в Банке в виде отношения совокупной суммы требований Банка в рублях и иностранной валюте (в том числе и забалансовых) в отношении одного акционера (пайщика) к собственному капиталу. Показатель Н10 определяется Банком как отношение совокупной суммы своих требований (в том числе и забалансовых) в рублях и иностранной валюте в отношении одного инсайдера Банка и связанных с ним лиц к собственному капиталу.

В целях усиления ответственности перед вкладчиками - физическими лицами Банк рассчитывает введенный ЦБ РФ показатель Н11, ограничивающий объём привлекаемых денежных вкладов (депозитов) населения суммой собственного капитала Банка. Он рассчитывается как процентное соотношение общей суммы денежных вкладов (депозитов) граждан и величины собственного капитала Банка. Максимально Банк не допускает это значение в размере 100 %.

Впервые в России введен показатель, ограничивающий долю использования собственного капитала Банка для приобретения долей (акций) других юридических лиц. Таким показателем стал норматив Н12, рассчитываемый в Банке в виде отношения размера инвестируемых и собственных средств Банка. Под инвестированием в данном случае понимается приобретение Банком долей участия и акций других юридических лиц, при этом Банк может исполнить максимально с баланса на 1.07.96 года в размере 45 %.[17]

Глава 3. Оптимизация механизма финансовой безопасности ООО «Хоум Кредит энд Финанс Банк»

Похожие работы

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

... домохозяйств относительно невелика. Третья группа расходов – сбережения и накопления домохозяйств. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России ...

... части работы проведем анализ организации работы коммерческого банка по кредитованию физических и физических лиц на примере конкретного банка – ООО «Хоум Кредит энд Финанс Банк». 2. Технология кредитования физических лиц в ООО «Хоум Кредит энд Финанс Банк» 2.1 Организационно-экономическая характеристика банка С самого начала своего развития корпоративный и розничный бизнес эмитента строился ...

0 комментариев