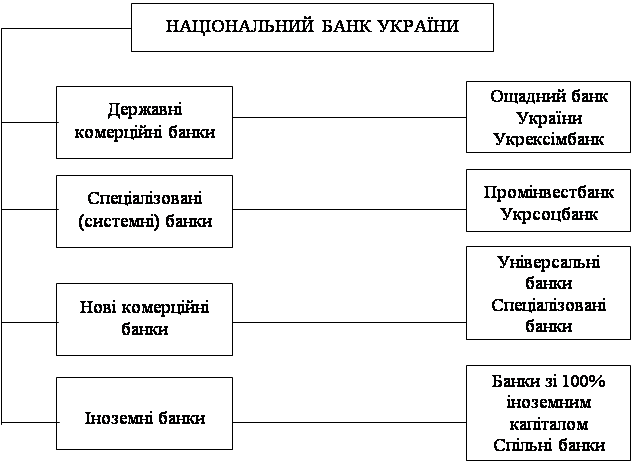

Сутність та особливість організації касової роботи у банківських установах

Організація обліку касових операцій у банківських установах

Організація контролю за касовими операціями у банківських установах

Нерозібрані посилки з грошима розкриваються і перевіряються за пачками і корінцями, а в несправній упаковці — поаркушно;

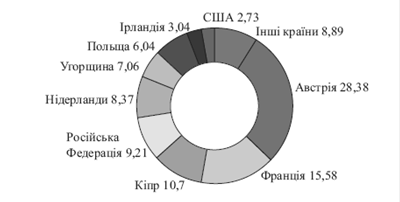

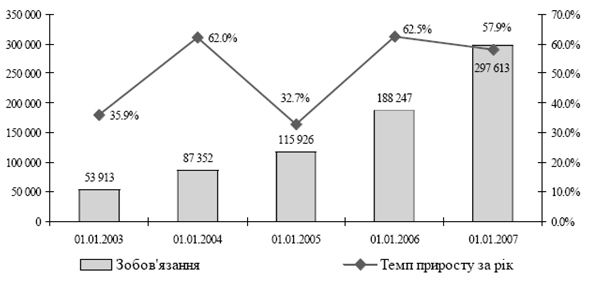

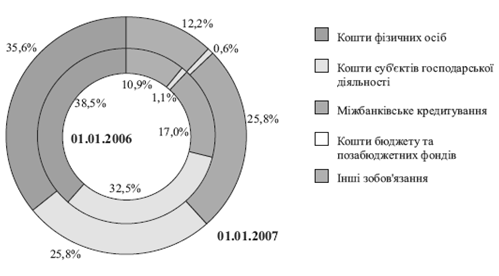

Загальна характеристика ВАТ „Кредитпромбанк”

Організація та аналіз готівкових грошових розрахунків у Донбаської філії ВАТ „Кредитпромбанку”

Організація здійснення та облік готівкових розрахунків в ВАТ „Кредитпромбанк”

Зберігання і облік цінностей та документів у грошових сховищах ВАТ „Кредиторомбанку”

Міжнародні сучасні тенденції розвитку касових операцій

Навигация

Організація обліку касових операцій у банківських установах

Організація касових операцій у банківських установах

141537

знаков

6

таблиц

5

изображений

1.2 Організація обліку касових операцій у банківських установах

З 1 січня 2005 р. набрала чинності Інструкція № 495, яка визначає порядок відображення в бухгалтерському обліку банками України операцій з готівкою в національній та іноземній валютах під час здійснення касових операцій з приймання та видачі готівки клієнтам, у тому числі із застосуванням платіжних карток, операцій з інкасації готівки, підкріплення банків готівкою національної валюти територіальними управліннями Національного банку, під час передавання готівки між банками, вилучення з обігу сумнівних банкнот (монет) та надсилання їх на дослідження, здійснення валютно-обмінних операцій банку, операцій з ювілейними монетами та банківськими металами в касах банків.

Розглянемо бухгалтерські записи з обліку касових операцій з клієнтами банку і операцій з підкріплення банків готівкою.

Операції з приймання готівки в національній та іноземній валютах від клієнтів через каси банків відображаються в бухгалтерському обліку на підставі відповідних прибуткових касових документів, а саме: за заявою на переказ готівки, за прибутковим касовим ордером та іншими документами, встановленими відповідною платіжною системою.

Отже, приймання готівки від юридичних осіб для зарахування на власні поточні рахунки відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунків 2520 «Поточні рахунки клієнтів, які утримуються за рахунок Державного бюджету», 2530 «Кошти бюджетних установ, що включаються до спеціального фонду Державного бюджету України», 2600 «Кошти на вимогу суб'єктів господарювання», 2650 «Кошти на вимогу небанківських фінансових установ».

Приймання готівки для зарахування на розподільчі рахунки в іноземній валюті відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунку 2603 «Розподільчі рахунки суб'єктів господарювання». Приймання готівки від фізичних осіб для зарахування на поточні депозитні рахунки відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунків 2620 «Кошти на вимогу фізичних осіб», 2625 «Кошти на вимогу фізичних осіб для здійснення операцій з використанням платіжних карток», 2630 «Короткострокові вклади (депозити) фізичних осіб», 2635 «Довгострокові вклади (депозити) фізичних осіб».

Приймання готівки від фізичних та юридичних осіб для зарахування на рахунки інших юридичних та фізичних осіб відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунків 2520 «Поточні рахунки клієнтів, які утримуються за рахунок Державного бюджету», 2530 «Кошти бюджетних установ, що включаються до спеціального фонду Державного бюджету України», 2600 «Кошти на вимогу суб'єктів господарювання», 2620 «Кошти на вимогу фізичних осіб», 2650 «Кошти на вимогу небанківських фінансових установ», 2902 «Кредиторська заборгованість за прийняті платежі».

Операції з видачі клієнтам готівки в національній та в іноземній валютах з кас банків відображається в бухгалтерському обліку на підставі видаткових документів, зокрема, за грошовими чеками, за заявою на видачу готівки, за документом на отримання переказу в національній валюті, встановленим відповідною платіжною системою, — фізичним і юридичним особам (з представленням юридичною особою довіреності на уповноважену особу).

Так, видача готівки юридичним особам, їх відокремленим підрозділам, а також підприємцям з їх поточних та інших рахунків відображається:

Дебет рахунків 2520 «Поточні рахунки клієнтів, які утримуються за рахунок Державного бюджету», 2530 «Кошти бюджетних установ, що включаються до спеціального фонду Державного бюджету України», 2600 «Кошти на вимогу суб'єктів господарювання». 2650 «Кошти на вимогу небанківських фінансових установ»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Видача готівки фізичним особам з поточних, депозитних рахунків відображається:

Дебет рахунків 2620 «Кошти на вимогу фізичних осіб», 2630 «Короткострокові вклади (депозити) фізичних осіб», 2635 «Довгострокові вклади (депозити) фізичних осіб»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Видача готівки бюджетній організації за грошовим чеком відображається:

Дебет рахунків 2570 «Кошти державного бюджету для виплат», 2571 «Кошти державного та місцевих бюджетів для цільових виплат готівкою»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Операції з приймання готівки в національній та іноземній валютах від фізичних та юридичних осіб для здійснення переказу без відкриття рахунку та виплати переказу отримувачу готівкою відображаються:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунків 2902 «Кредиторська заборгованість за прийняті платежі», 2909 «Інша кредиторська заборгованість за операціями з клієнтами банку».

Видача переказу клієнту без відкриття рахунку в банку відображається:

Дебет рахунків 2902 «Кредиторська заборгованість за прийняті платежі», 2909 «Інша кредиторська заборгованість за операціями з клієнтами банку»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Отримані комісійні за послуги банку, що сплачені готівкою, відображаються:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку».

Кредит рахунку 6110 «Комісійні доходи від розрахунково-касового обслуговування клієнтів».

Бухгалтерський облік операцій з доставки готівки до клієнтів банку визначається обліковою політикою банку з урахуванням вимог Інструкції № 520.

Видача готівки інкасаторам у разі ведення обліку операцій у підзвіт в операційній касі за окремими аналітичними рахунками балансового рахунку «Банкноти та монети в касі банку» відображається:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичні рахунки для обліку готівки, виданої у підзвіт)

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичні рахунки для обліку готівки в операційній касі).

Видача готівки клієнтам банку відображається:

Дебет рахунків 2600 «Кошти на вимогу суб’єктів господарювання», 2650 «Кошти на вимогу небанківських фінансових установ»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичні рахунки для обліку готівки, виданої у підзвіт).

Операції з доставки пенсій та грошової допомоги за місцем проживання одержувача відображаються:

а) у разі ведення обліку операцій у підзвіт в операційній касі за окремим аналітичним рахунком балансового рахунку «Банкноти та монети в касі банку» під час видачі готівки відповідальній особі:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичні рахунки для обліку готівки, виданої у підзвіт)

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичні рахунки для обліку готівки в операційній касі);

б) під час списання коштів з рахунків клієнтів здійснюється бухгалтерська проводка:

Дебет рахунку 2620 «Кошти на вимогу фізичних осіб» Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку» (аналітичні рахунки для обліку готівки, виданої у підзвіт);

в) повернення залишку коштів, виданих відповідальним працівникам, відображається:

Дебет рахунку 1001 «Банкноти та монети в касі банку» (аналітичний рахунок для обліку готівки в операційній касі)

Кредит рахунку 1001 «Банкноти та монети в касі банку» (аналітичний рахунок для обліку готівки, виданої у підзвіт).

Операції з інкасації готівки у клієнтів банку здійснюються відповідно до Інструкції № 520 та відображаються такими бухгалтерськими записами:

Дебет рахунку 1005 «Банкноти та монети, інкасовані до перерахування»

Кредит рахунку 2600 «Кошти на вимогу суб'єктів господарювання».

Після перерахування грошової виручки здійснюється бухгалтерська проводка:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунку 1005 «Банкноти та монети, інкасовані до перерахування».

У разі виявлення надлишку грошей в інкасаторських сумках, відображається:

Дебет рахунку 1001 «Банкноти та монети в касі банку»

Кредит рахунку 2600 «Кошти на вимогу суб'єктів господарювання».

Нестача грошей, виявлена в інкасаторських сумках, відображається:

Дебет рахунку 2600 «Кошти на вимогу суб'єктів господарювання»

Кредит 1005 «Банкноти та монети, інкасовані до перерахування».

Розглянемо операції з підкріплення банків готівкою національної валюти територіальним управлінням Нацбанку України, яке здійснюється після надходження відповідних сум з кореспондентських рахунків банків.

Зазначені операції відображаються такими бухгалтерськими проводками:

а) під час перерахування коштів за готівку територіальному управлінню:

Дебет рахунку 1811 «Дебіторська заборгованість за операціями з готівкою»

Кредит рахунку 1200 «Кореспондентський рахунок банку в Національному банку України»;

б) отримання готівки через інкасаторів територіальних управлінь і оприходування її в касу банку:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»

Кредит рахунку 1811 «Дебіторська заборгованість за операціями з готівкою».

Недостача готівки, що виявлена в упаковці територіального управління, Банкнотно-монетного двору, Центрального сховища до часу її відшкодування обліковується за рахунком 1811 «Дебіторська заборгованість за операціями з готівкою».

Під час вивезення готівки банком, у тому числі непридатної до обігу, до територіального управління здійснюються такі бухгалтерські проводки:

а) після видачі коштів інкасаторам:

Дебет рахунку 1007 «Банкноти та монети в дорозі»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»;

б) після отримання повідомлення від територіального управління про отримання готівки:

Дебет рахунку 1811 «Дебіторська заборгованість за операціями з готівкою» Кредит 1007 «Банкноти та монети в дорозі»;

в) надходження коштів на коррахунок банку як оплати за готівку:

Дебет рахунку 1200 «Кореспондентський рахунок банку в Національному банку України»

Кредит 1811 «Дебіторська заборгованість за операціями з готівкою».

Якщо відповідно до облікової політики банку не використовується рахунок 1007 «Банкноти та монети в дорозі», то банк здійснює бухгалтерські проводки таким чином:

а) видача коштів інкасаторам:

Дебет рахунку 1811 «Дебіторська заборгованість за операціями з готівкою»

Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»;

б) надходження коштів на коррахунок як оплати за готівку:

Дебет рахунку 1200 «Кореспондентський рахунок банку в Національному банку України»

Кредит 1811 «Дебіторська заборгованість за операціями з готівкою».

Якщо банк здає готівку до територіального управління власними силами, то бухгалтерські проводки будуть такими:

а) вивезення готівки до територіального управління:

Дебет рахунку 1007 «Банкноти та монети в дорозі» Кредит рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку»;

б) надходження коштів на коррахунок банку:

Дебет рахунку 1200 «Кореспондентський рахунок

банку в Національному банку України»

Кредит рахунку 1911 «Кредиторська заборгованість за операціями з готівкою»;

в) після отримання повідомлення від територіального управління про отримання готівки:

Дебет рахунку 1911 «Кредиторська заборгованість за операціями з готівкою»

Кредит 1007 «Банкноти та монети в дорозі».

У разі виявлення територіальним управлінням, Центральним сховищем недостач банкнот (монет) банк відшкодовує відповідну суму протягом трьох днів з дня отримання акта про розбіжності. Якщо недостача пов'язана з діями відповідальних працівників банку, то на суму недостачі здійснюється проводка:

Дебет рахунку 3552 «Недостачі та інші нарахування на працівників банку»

Кредит рахунку 1811 «Дебіторська заборгованість за операціями з готівкою».

У разі відшкодування винними особами недостачі здійснюється така проводка:

Дебет рахунків 1001 «Банкноти та монети в касі банку», 1002 «Банкноти та монети в касі відділень банку», 1200 «Кореспондентський рахунок банку в Національному банку України». 2620 «Кошти на вимогу фізичних осіб»

Кредит рахунку 3552 «Недостачі та інші нарахування на працівників банку».

Якщо неможливо встановити винних осіб, то здійснюється проводка:

Дебет рахунку 7399 «Інші операційні витрати»

Кредит 1811 «Дебіторська заборгованість за операціями з готівкою».

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... : від 20% до 35%; строкових депозитів: від 15% до 25%; міжбанківських кредитів: не вище 5%. Розділ III. Удосконалення механізму організації ресурсної бази банків в Україні 3.1 Удосконалення методів організації ресурсної бази банків в Україні На даний час для підвищення прибутковості діяльності банку та зміцнення його позицій у висококонкурентному середовищі на перший план виходить ...

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

0 комментариев