Сутність та особливість організації касової роботи у банківських установах

Організація обліку касових операцій у банківських установах

Організація контролю за касовими операціями у банківських установах

Нерозібрані посилки з грошима розкриваються і перевіряються за пачками і корінцями, а в несправній упаковці — поаркушно;

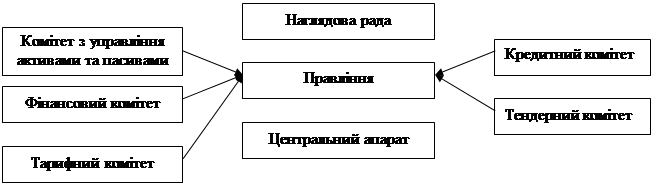

Загальна характеристика ВАТ „Кредитпромбанк”

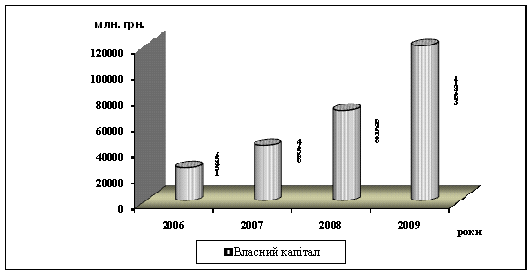

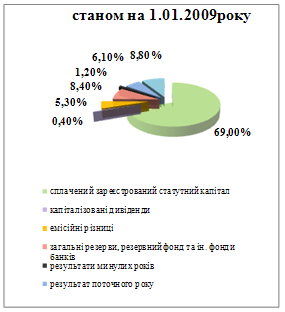

Організація та аналіз готівкових грошових розрахунків у Донбаської філії ВАТ „Кредитпромбанку”

Організація здійснення та облік готівкових розрахунків в ВАТ „Кредитпромбанк”

Зберігання і облік цінностей та документів у грошових сховищах ВАТ „Кредиторомбанку”

Міжнародні сучасні тенденції розвитку касових операцій

Навигация

Нерозібрані посилки з грошима розкриваються і перевіряються за пачками і корінцями, а в несправній упаковці — поаркушно;

Організація касових операцій у банківських установах

141537

знаков

6

таблиц

5

изображений

5. Нерозібрані посилки з грошима розкриваються і перевіряються за пачками і корінцями, а в несправній упаковці — поаркушно;

6. Іноземна валюта та дорожні чеки в іноземній валюті перевіряються за пачками, корінцями і надписами на ярликах, прикріплених до мішків, і, крім того, поаркушним перерахуванням і перерахуванням за кружками в розмірі, який визначає керівник ревізії або керівник установи банку, за розпорядженням якого проводиться ревізія. Перерахована іноземна валюта повинна бути також перевірена на достовірність.

У разі виявлення недостачі або надлишку грошових білетів усі пачки, сформовані касиром, у якого вони виявлені, підлягають суцільному поаркушному перерахуванню. На розсуд керівника ревізії такій перевірці підлягає і монета при виявленні її недостачі або надлишку в мішку.

Суми розписок та інших документів, не проведених через бухгалтерський облік, у виправдання залишку каси не приймаються і вважаються нестачею касира. При цьому ці недостачі грошей незалежно від суми (навіть якщо вони погашені при виявленні) списуються у видатки по касі і записуються на рахунок № 3552 за особистим рахунком працівника, в якого виявлена нестача, та обліковуються на цьому рахунку до повного їх погашення. Тобто при виявленні нестачі робиться проводка:

Дт — 3552 «Нестачі та інші нарахування на працівників банку»

Кт — 1001 «Банкноти та монета в касі банку».

А при погашенні касиром нестачі здійснюється проводка такого виду:

Дт— 1001 «Банкноти та монета в касі банку»

Кт — 3552 «Нестачі та інші нарахування на працівників банку».

Якщо нестача грошей є результатом розтрати, недбалості або розкрадання, керівник установи банку повинен негайно повідомити про це правоохоронним органам і до їх рішення усунути від роботи з цінностями працівника банку, в якого виявлена нестача.

До акта про виявлені нестачі (надлишки) при перерахуванні грошей, що надсилається до вищої установи відповідного банку, додається спеціальне повідомлення за підписами керівника і головного бухгалтера установи банку із зазначенням в ньому місця і дати події; дати виявлення нестачі або надлишку; характеру події (розтрата, розкрадання, пограбування, підробка); суми завданого збитку; посади, прізвища, імені та по батькові винної особи; часу його роботи в банку і заходів щодо забезпечення інтересів банку і надходження коштів на відшкодування збитку.

Виявлені надлишки каси повинні бути оприбутковані і поверненню не підлягають. В окремих випадках повернення цих сум може проводитись за клопотанням підприємств, об'єднань, організацій і установ шляхом зарахування на їх рахунки, а також окремих осіб з дозволу керівника установи банку після розгляду обставин, які підтверджують належність їм надлишків, що утворилися.

Тобто при виявленні надлишку в касі банку бухгалтерія повинна здійснити таку проводку:

Дт— 1001 «Банкноти та монета в касі банку»

Кт — 6399 «Інші банківські операційні доходи».

У тому разі, якщо з'ясується, що виявлений надлишок належить клієнту банка, цей факт слід детально перевірити і зробити проводку типу:

Дт — 1001 «Банкноти та монета в касі банку»

Кт — 2600 «Поточні рахунки суб'єктів господарської діяльності».

Якщо ж після розгляду обставин, що призвели до утворення надлишку, буде доведено належність його окремій особі (наприклад касиру банку), керівник установи банку може прийняти рішення щодо повернення суми надлишку. У цьому випадку проводка матиме вигляд:

Дт — 3659 «Інші нарахування працівникам банку»

Кт — 1001 «Банкнота та монета в касі банку».

Усе листування, що стосується розкрадань, розтрат та інших зловживань, а також нестач здається в архів лише після повного погашення заборгованості або списання цього боргу з балансу банку.

Наступним об'єктом перевірки є робота операційних кас. У комерційному банку, в залежності від масштабів операцій з грошовою готівкою, може бути від однієї до декількох приходних та видаткових операційних кас. Ревізор повинен перевірити ці приміщення та їх оснащеність. Вони повинні бути ізольовані. Наявні гроші та грошові документи слід зберігати в сейфах. Поруч із касою повинно бути обладнане ізольоване від інших відділів банку приміщення для перерахунку грошей клієнтами.

Особа, що здійснює перевірку, повинна з'ясувати такі питання:

чи сполучають касири банку свою роботу з іншими обов'язками; чи є наявні типові договори касирів про індивідуальну матеріальну відповідальність;

чи ознайомлені касири з правилами ведення касових операцій;

чи є в кожній операційній касі зразки підписів обліково-операцій них робітників, які мають право оформляти касові документи.

Перед початком операційного дня особа, що здійснює перевірку, повинна пересвідчитись, чи не знаходяться в приміщенні каси сторонні цінності та речі, одяг касирів (він повинен знаходитись за межами каси), продукти харчування, гроші, що належать особисто касирам. Крім того, на столі касира на початку операційного дня не повинно бути ніяких грошей та бланків суворої звітності.

Розділ 2. Аналіз організації касових операцій на прикладі діяльності Донецької філії ВАТ „Кредитпромбанк”

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... : від 20% до 35%; строкових депозитів: від 15% до 25%; міжбанківських кредитів: не вище 5%. Розділ III. Удосконалення механізму організації ресурсної бази банків в Україні 3.1 Удосконалення методів організації ресурсної бази банків в Україні На даний час для підвищення прибутковості діяльності банку та зміцнення його позицій у висококонкурентному середовищі на перший план виходить ...

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

0 комментариев