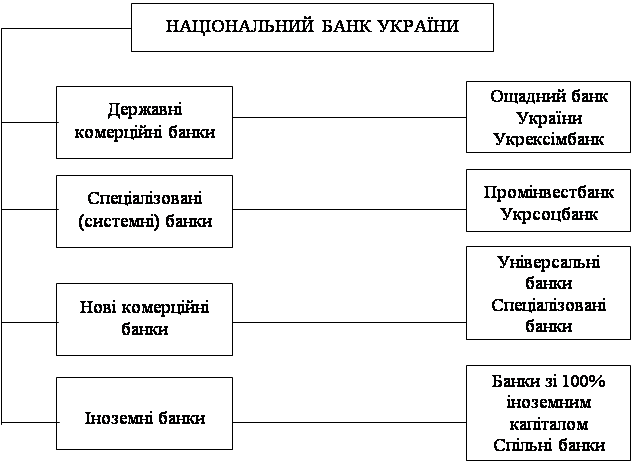

Сутність та особливість організації касової роботи у банківських установах

Організація обліку касових операцій у банківських установах

Організація контролю за касовими операціями у банківських установах

Нерозібрані посилки з грошима розкриваються і перевіряються за пачками і корінцями, а в несправній упаковці — поаркушно;

Загальна характеристика ВАТ „Кредитпромбанк”

Організація та аналіз готівкових грошових розрахунків у Донбаської філії ВАТ „Кредитпромбанку”

Організація здійснення та облік готівкових розрахунків в ВАТ „Кредитпромбанк”

Зберігання і облік цінностей та документів у грошових сховищах ВАТ „Кредиторомбанку”

Міжнародні сучасні тенденції розвитку касових операцій

Навигация

Організація та аналіз готівкових грошових розрахунків у Донбаської філії ВАТ „Кредитпромбанку”

Організація касових операцій у банківських установах

141537

знаков

6

таблиц

5

изображений

2.2 Організація та аналіз готівкових грошових розрахунків у Донбаської філії ВАТ „Кредитпромбанку”

В відділеннях ВАТ „Кредитпромбанку” касові операції виконуються відповідно до інструкції з організації емісійно-касової роботи в установах банків України, затвердженої постановою Правління Національного банку України від 17.06.2004 №273 і Положення про порядок здійснення касових операцій ВАТ „Кредитпромбанк”, затвердженого рішенням Правління ВАТ „Кредитпромбанк” 28.01.2004 р., за протоколом №2.

Касові операції „Кредитпромбанку” полягають в тому, що вони здійснюють прийом від клієнтів готівки, її видачу з кас банків, а також організацію обігу готівки між клієнтом і банком.

Відділення „Кредитпромбанку” виконують касові операції, додержуючись таких принципів:

усі суб'єкти господарської діяльності зобов'язані зберігати свої кошти на рахунках у банку;

суб'єкти господарської діяльності, які мають готівкові кошти, зберігають їх у касі в межах ліміту, встановленого комерційним банком. Сума готівки, що перевищує ліміт, повинна бути здана в банк і зарахована на поточний рахунок протягом трьох днів, враховуючи день отримання;

витрачання готівки суб'єктами господарювання здійснюється за цільовим призначенням.

Порядок ведення касових операцій у національній валюті в Україні поширюється на підприємства незалежно від форм власності і виду діяльності та їх відокремлені підрозділи, а також на фізичних осіб - суб'єктів підприємницької діяльності. Це Положення стосується як резидентів, так і нерезидентів за деяким винятком. Підприємства та індивідуальні підприємці, що мають поточні рахунки в банку, зобов'язані зберігати свої кошти в установах банку. Готівка може бути одержана ними з власних рахунків у межах наявних на них коштів та на цілі, визначені у грошовому чеку.

Кошти на виплати, пов'язані з оплатою праці та виплатою дивідендів (доходу), всі підприємства та індивідуальні підприємці мають одержувати виключно з кас банків. При цьому ними повинна забезпечуватись систематична і повна сплата податків та обов'язкових платежів до державних цільових фондів. Підприємства, що мають готівкову виручку, зобов'язані здавати її до банку для зарахування на їх рахунки.

Здавання виручки в відділення „Кредитпромбанку” може здійснюватися шляхом:

а) безпосередньої передачі коштів самим клієнтом до кас установ банку, які можуть бути денними і вечірніми;

б) інкасації виручки інкасаторським апаратом „Кредитпромбанку”;

в) здачі готівки на підприємство зв'язку і подальшим переказом її на поточні рахунки підприємств в відділення „Кредитпромбанку”.

Управління ВАТ „Кредиторомбанк” займається прогнозуванням касових оборотів готівки, яка проходить через каси банку. З цією метою всі підприємства подають до комерційного банку, як правило, за 60 днів до початку планового кварталу заявку-розрахунок. У цій заявці показуються касові обороти підприємства по надходженню і видатках готівки з кас підприємств на плановий квартал, а також фактичні дані за відповідний квартал минулого року.

Відомості подаються в розрізі встановлених НБУ джерел надходжень готівки, а також напрямів її витрачання.

Щоб задовольнити потреби клієнтів у готівкових грошах, у касі відділень ВАТ „Кредиторомбанку” повинна підтримуватися оптимальна сума готівки. Коли сума готівки завищена, банк несе додаткові витрати, тому що ці кошти не працюють і не приносять прибутку. Якщо ж сума готівки менша за потрібну, то це позначається на ліквідності банку.

Основні джерела надходження готівки в касу банку - це торгова виручка.

Основне джерело відтоку готівки з каси банку - це видача грошей на заробітну плату.

Приплив і відтік готівки здійснюються нерівномірно, що змушує банки прогнозувати ці процеси.

Якщо очікується перевищення витоку готівки над її надходженням, то комерційний банк може отримати готівку від НБУ. Для цього він подає заявку в НБУ за три дні. Дозвіл на підкріплення операційної каси, який дає регіональне управління НБУ, дійсний чотири дні. Банки отримують готівку по чеку. Сума готівки, отримана комерційним банком по чеку, списується з його коррахунку. НБУ стягує плату за касове обслуговування комерційних банків у розмірі 1%.

Якщо в комерційному банку є надлишок готівки, то він з дозволу НБУ може реалізувати її іншому банку. Операція з продажу готівки проходить по коррахунках обох банків у НБУ. В інших випадках надлишок готівки зараховується на коррахунок комерційного банку в НБУ.

Касові операції банків трудомісткі і витратні, тому за надання послуг, пов'язаних з касовим обслуговуванням, банки, як правило, стягують плату зі своїх клієнтів згідно з договором на розрахунково-касове обслуговування клієнтів.

Синтетичний облік найважливіших прибутково-видаткових касових операцій на бухгалтерських рахунках відображається за рахунком № 100 «Банкноти та монети» (див. таблиця 2 додатку Ж)

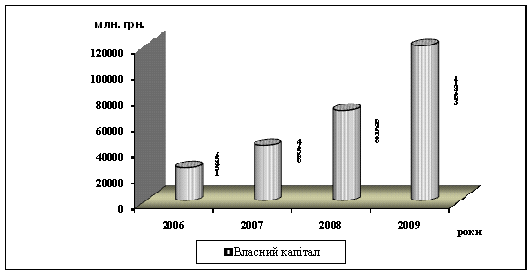

Для аналізу руху готівкових грошових коштів по касі Донецької філії ВАТ «Кредитпромбанк» побудуємо таблицю згідно балансу (Див. додаток А)

Таблиця 2.1.

Рух готівкових коштів по касі Донецької філії ВАТ «Кредитпромбанк»

| Готівкові кошти: | На 01.01.03 | На 01.01.04 | На 01.01.05 | |||

| Тис.грн. | % | Тис.грн. | % | Тис.грн. | % | |

| На заробітну платню | 61551 | 40 | 84966 | 35 | 22953 | 10 |

| На видачу кредитів | 23082 | 15 | 48552 | 20 | 57383 | 25 |

| На підкріплення банкоматів | 30775 | 20 | 60689 | 25 | 114765 | 50 |

| Інше | 38469 | 25 | 48552 | 20 | 34430 | 15 |

| Всього | 153877 | 100 | 242758 | 100 | 229531 | 100 |

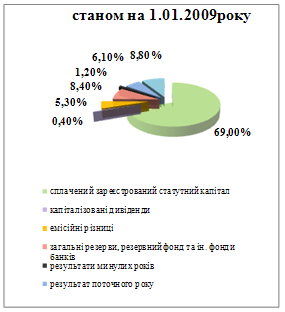

Для наочності аналізу руху готівкових коштів, згідно даних таблиці 2.1. побудуємо діаграми (Див.рис.2.1. і 2.2)

З графіка видно, що протягом 2003 року обіг готівкових коштів в касі банку збільшився на 88881 тис. грн., протягом 2004 року простежується незначне зменшення готівки – 13227 тис.грн.

Аналізуя дані діаграми 2.2. можна зробити висновок, що протягом 2003-2004 року простежується тенденція до збільшення готівкових коштів на підкріплення банкоматів, а видача готівки на заробітну платню зменшилась.

У 2004 році в рамках загально-масштабного розвитку «Кредитпромбанку» досяг абсолютно нового рівня обслуговування клієнтів з використанням банківських платіжних карток.

Велика робота була проведена для запровадження ряду нових продуктів та послуг для існуючих та нових клієнтів Банку.

У зв'язку з значним розширенням інфраструктури Банку обсяги випуску банківських платіжних карток постійно збільшувались та досягли стабільно високого рівня, який складає близько 10 000 карток на місяць.

Загалом в 2004 році було випущено приблизно 60 000 платіжних карток двох платіжних систем: MasterCard International (МастерКард Інтер-нешнл) та Visa International (Віза Інтернешнл) .

Новий етап розвитку карткового бізнесу Банку розпочався із вступом до Міжнародної платіжної системи (МПС) Visa International (Віза Інтер-нешнл) у квітні 2004 року. Восени 2004 року Банк розпочав випуск популярних серед клієнтів карток Visa Electron (Віза Електрон) та отримав дозвіл на здійснення еквайрингової діяльності щодо видачі готівкових коштів з використанням карток Visa (Віза) та Visa Electron (Віза Електрон) МПС Visa International (Віза Інтернешнл) через мережу банкоматів та банківських терміналів. Протягом декількох місяців Банк випустив близько 7 000 банківських платіжних карток Visa Electron (Віза Електрон). Банк продовжував проводити активну діяльність у рамках участі в міжнародній платіжній системі MasterCard International (МастерКард Інтернешнл), а саме:

отримав Ліцензію на випуск та обслуговування абсолютно нового продукту MasterCard Electronic (МастерКард Електронік), який водночас є кредитним продуктом, але потребує електронної авторизації, що забезпечує більш високий рівень безпеки використання як для клієнтів, так і для Банку.

почав випуск ще одного типу карток, а саме карток MasterCard Business (МастерКард Бізнес) для корпоративних клієнтів.

отримав дозвіл на самостійне здійснення операцій видачі готівкових коштів з використанням карток МПС Master Card International (Мастер Кард Інтернешнл) через мережу банкоматів та банківських терміналів.

Темпи емісії платіжних карток протягом року зростали завдяки ряду програм, які Банк запровадив для існуючих та залучення нових клієнтів:

програма підвищення пенсій, у рамках якої за умови перерахування пенсії на картковий рахунок, відкритий в Банку, клієнт має можливість отримувати високий процент за залишком на картрахунку.

депозитна програма, в рамках якої клієнт оформлює перерахування процентів за депозитом на картковий рахунок та мас можливість отримувати нараховані Банком кошти у вигляді готівки через мережу банкоматів та POS-терміналів по всій Україні, а також розраховуватись карткою в торговій мережі.

Значний позитивний вплив на розвиток карткового бізнесу справив розвиток філій та мережі відділень у Києві та в багатьох регіонах України. Одним із найперспективніших напрямків розвитку карткового бізнесу було і залишається надання ряду послуг клієнтам — юридичним особам.

Серед таких послуг основними є випуск платіжних карток співробітникам організацій-клієнтів Банку в рамках зарплатних проектів, а також випуск корпоративних карток, які значно полегшують облік витрат на відрядження та інші корпоративні потреби.

Еквайрингова мережа банкоматів та POS-терміналів банку також зазнала значного розвитку в 2004 році. Було встановлено 34 банкомати, з яких 22 розміщені в різних регіонах України, відкрито пункти видачі готівки в усіх філіях та відділеннях «Кредит промбанку», кількість яких на кінець 2004 року становила близько 125.

Банк турбується про безпеку використання коштів своїх клієнтів — власників платіжних карток. У зв'язку з значним зростанням кількості клієнтів в 2004 році, а також розширенням еквайрингової мережі, Банком разом з процесинговим центром та іншими банками-партнерами було придбано і встановлено систему моніторингу операцій з використанням платіжних карток у режимі реального часу, що дозволяє виявляти і навіть попереджати спроби шахрайського використання пластикових платіжних засобів.

Звичайно, Банк не буде зупинятись на досягнутому і має намір розширювати набір карткових продуктів та послуг, підвищувати рівень обслуговування клієнтів та розвивати мережу обслуговування клієнтів за допомогою банківських платіжних карток.

Серед найближчих цілей, визначених Банком для подальшого розвитку карткового бізнесу пріоритетними є такі:

одержання ліцензії на здійснення еквайрингової діяльності по обслуговуванню держателів пластикових карток в торгівельній мережі;

запровадження нових карткових продуктів:

a prepaid card (наперед оплачена банківська картка, яку можна придбати та подарувати іншій особі);

a cobrand card (картка, випущена у співпраці з іншою організацією, підприємством, яка дозволяє надавати власникам таких карток додаткові знижки при використанні таких карток);

розширення набору запропонованих карткових продуктів міжнародної платіжної системи Visa International (Виза Интернешнл) завдяки придбанню додаткових ліцензій;

диверсифікація спектру послуг, які надаються клієнтам Банку — держателям платіжних карток;

подальше розширення мережі обслуговування держателів платіжних карток, емітованих Укрпромбанком, за рахунок встановлення банкоматів та забезпечення всіх філій і відділень Банку в усіх регіонах України POS-терміналами для видачі готівкових коштів.

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... : від 20% до 35%; строкових депозитів: від 15% до 25%; міжбанківських кредитів: не вище 5%. Розділ III. Удосконалення механізму організації ресурсної бази банків в Україні 3.1 Удосконалення методів організації ресурсної бази банків в Україні На даний час для підвищення прибутковості діяльності банку та зміцнення його позицій у висококонкурентному середовищі на перший план виходить ...

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

0 комментариев