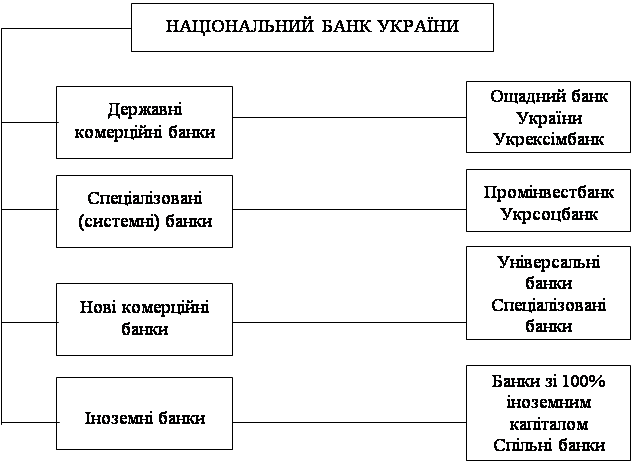

Сутність та особливість організації касової роботи у банківських установах

Організація обліку касових операцій у банківських установах

Організація контролю за касовими операціями у банківських установах

Нерозібрані посилки з грошима розкриваються і перевіряються за пачками і корінцями, а в несправній упаковці — поаркушно;

Загальна характеристика ВАТ „Кредитпромбанк”

Організація та аналіз готівкових грошових розрахунків у Донбаської філії ВАТ „Кредитпромбанку”

Організація здійснення та облік готівкових розрахунків в ВАТ „Кредитпромбанк”

Зберігання і облік цінностей та документів у грошових сховищах ВАТ „Кредиторомбанку”

Міжнародні сучасні тенденції розвитку касових операцій

Навигация

Міжнародні сучасні тенденції розвитку касових операцій

Організація касових операцій у банківських установах

141537

знаков

6

таблиц

5

изображений

3.2 Міжнародні сучасні тенденції розвитку касових операцій

Касові операції є одними з найбільш важливих в банківській діяльності. Втім, через різні причини на Україні не завжди приділяється достатня увага їх вдосконаленню, вивченню передового закордонного досвіду.

Найкращий результат в розумінні того, якими шляхами українським банкам здійснювати вдосконалення організації касових операцій, можна отримати, якщо розглянути світові тенденції в сфері обігу готівкових коштів та супутних операцій. Аналізу цих тенденцій були присвячені міжнародні заходи минулого 2004 року. Найбільшими з них були 9-а конференція з проблем готівкового грошового обігу (травень 2004, Рим) і Міжнародний семінар з комерційних касових операцій (жовтень 2004, Сан-Франциско). Розглянемо основні проблеми, що обговорювалися на них, і запропоновані шляхи їх рішення, а також можливість застосування передових технологій на теренах України.

Однією з основних тез, що висловлювалася на цих і інших форумах, була та, що готівка була і залишається одним з основних платіжних засобів. Відкриваючи 3 травня конференцію в Римі, її голова Річард Хейкок (Richard Haycock) сказав: «Якщо ми розглядаємо природні або техногенні катастрофи, викликані глобальними змінами в світі, то готівка є єдиним повністю надійним, незмінним і універсальним засобом грошових розрахунків. Ми повинні забезпечити, щоб вона продовжувала залишатися ним і надалі». Нажаль, жахливі катаклізми кінця грудня в Південно-Східній Азії і на початку січня в США і Західній Європі повністю підтвердили справедливість цих слів.

Продовжуються процеси глобалізації наявного грошового обігу - 1 травня в Євросоюз вступили 10 нових держав, на що звернув увагу в своїй доповіді директор Європейського центрального банку по банкнотах Антті Хейнонен (Antti Heinonen). Зростає обсяг наявної грошової маси. За даними і за прогнозами фахівців Федеральної резервної системи США, кількість наявних доларів США в обігу постійно зростає (рис.3.1).

Рис.3.1. Обіг готівкових доларів США ( $млрд)

Які ж основні тенденції розвитку наявного грошового обігу в цілому і розрахунково-касових операцій виявляються в даний час на думку учасників конференцій і семінарів з наявного грошового обігу?

У сфері організації наявного грошового обігу:

перерозподіл функцій (аутсорсинг/инсорсинг) і поліпшення взаємодії між центральними (резервними, національними) і комерційними банками, інкасаторськими компаніями і іншими фінансовими інститутами з метою зниження витрат на обробку, перерахунок і транспортування готівки;

розробка і впровадження нових схем наявного грошового обігу;

централізація обробки готівки, розвиток і створення крупних касових центрів, які обробляють основну масу грошей.

У сфері виробництва банкнот:

створення нового вигляду паперу і полімерів, вживаних для виробництва банкнот, впровадження в них нових захисних ознак;

розробка нового вигляду і способів створення дизайну банкнот;

застосування спеціальних технологій і підвищення якості контролю друку;

розробка нових і вдосконалення існуючих способів захисту банкнот від підробки (оптікозмінні - ОVI і термохромні, флюоресцентні і фосфоресцентні, магнітні і метамірні фарби; голографічні і оптикозмінні елементи і ознаки - OVD, MVC і т.д.; мікроперфорація і ін.).

У сфері обробки банкнот;

широке впровадження засобів автоматизації обробки (сортувальних і пакувальних машин) і пристроїв банківського самообслуговування, розширення їх функцій для зменшення витрат на ручну працю і надання клієнтам максимуму послуг;

вдосконалення технічних засобів обробки, зберігання і транспортування готівки, створення нового вигляду детекторів достовірності;

розробка перспективних технологій утилізації банкнот, виведених із обігу.

Для успішного вирішення цих завдань і досягнення максимальної ефективності рух вперед здійснюється в тісній взаємодії, для чого, власне, і призначені конференції, семінари і інші заходи. Свідченням підвищеного інтересу до «індустрії наявного грошового обігу» (термін, загальноприйнятий за кордоном) є випуск з 1 січня 2003 року нового спеціалізованого бюлетеня Currency News, який починаючи з кінця минулого року виходить і російській мовою у видавництві «Интеркрим-прес». І нарешті, на конференції в Римі вперше було оголошено про створення, а 20 жовтня минулого року пройшло засновницьке засідання Міжнародної асоціації організаторів грошового обігу IACA (The International Association of Currency Affairs).

IACA є некомерційною асоціацією, що незалежно представляє інтереси емісійних влад, виробників грошових знаків, постачальників індустрії грошового обігу, правоохоронних органів і компаній, які обробляють гроші у всьому світі. Основною метою її створення є:

підтримка і просування загальних інтересів індустрії обробки і використання готівки на міжнародному рівні;

сприяння інноваціям і обміну інформацією між її членами, створення форуму для визначення і розповсюдження найбільш ефективних методів;

дослідження основних і специфічних тенденцій розвитку грошового обігу, проведення в індустрії широких досліджень по темам, важливих для її учасників;

визначення керівних принципів розвитку індустрії, ведення статистики і здійснення зв'язків з громадськістю для того, щоб допомогти членам Асоціації в будь-якій ланці грошового обігу підвищувати захищеність, якість продукції і послуг, знижувати загальні витрати;

проведення акредитації для організацій і індивідуумів, пов'язаних з індустрією грошового обігу, організація і проведення конференцій, семінарів, здійснення спеціальних навчальних програм і ін.

Для здійснення діяльності Асоціації створюються комітети: за керівними принципами і стандартами; за новітніми технологіями; за статистикою і дослідженнями; по нагородах, найкращих методах і освіті; по членству; по навчанню. Управляти Асоціацією буде рада директорів чисельністю 12 чоловік, що працюють на добровільній основі, з тими, призначенними виконавчим директором і головою ради директорів.

Членами Асоціації можуть бути емісійні влада кораїн, включаючи центральні (національні, резервні) банки, правоохоронні органи, виробників грошових знаків, комерційні банки, організації, що мають справу з великими обсягами грошей (як правило, недержавні), зокрема що займаються транспортуванням і обробкою готівки, компанії - постачальники індустрії грошового обігу і зацікавлені треті сторони в тих випадках, коли це доречно.

Якщо конкретизувати тенденції розвитку касових операцій, то варто розглянути тематику і зміст чергового Міжнародного семінару з комерційних касових операцій ICCOS (International Commercial Cash Operations Seminar). Він відбувся в період з 17 по 19 жовтня 2004 року в Сан-Франциско (Каліфорнія). 20 жовтня в рамках семінару були проведені відвідини касового центру Федерального резервного банку Сан-Франциско для ознайомлення з організацією обробки грошової готівки в США. У другій половині дня пройшло засновницьке засідання Міжнародної асоціації організаторів грошового обігу IACA.

Термін «комерційні касові операції» в назві семінару говорить перш за все про те, що в першу чергу маються на увазі касові операції, що виконуються з метою отримання прибутку (третіми сторонами або на користь третіх сторін). Втім, цей термін стане зрозумілішим при розгляді тематики семінару.

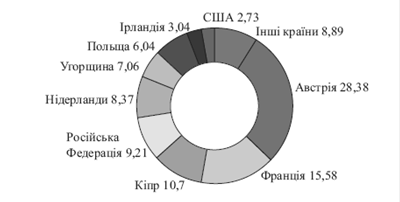

У ICCOS-2004 взяли участь 136 делегатів з 20 країн. Основними учасниками (рис.3.2) були центральні банки (Англія, Болгарія, Індонезія, Канада, Малайзія, Нігерія, Нідерланди, Росія, Словенія, Філіппіни), крупні комерційні банки (ABN Amro Bank, Bank Negara Malaysia, Bank of America, FirstRand Bank Ltd-South Africa, JPMorgan Chase/Bank One, KeyBank, Union Bank of California і ін.), корпорації - постачальники технологій і устаткування для індустрії (ВЕВ Industrie-ElektronikAG, Crane & Co. Inc., Cummins-Allison, De La Rue Cash Systems, Diebold Incorporated, Giesecke & Devrient, Omron, Toshiba і ін.) і компанії, що перевозять і обробляють готівку (Brinks Inc., Carreker Corporation, Cash Services Australia; Loomis, Fargo & Co., SBV Services (Pty) Ltd., Securitas, Securicor, Travelex і ін.).

На стендах виставки, що супроводжувала семінар, були представлені зразки техніки компаній Cummins-Allison, De La Rue Cash Systems, Giesecke & Devrient, Omron, Toshiba, призначені для обробки готівки на всіх етапах її обігу: від каси комерційного банку до касового центру центрального банку. Крім того, демонструвалися технології управління грошовими потоками, розроблені компаніями Carreker Corporation, Ernst & Young LLP, Productivity Systems International і Currency Technics & Metrics.

Рис.3.2. Зміст учасників ICCOS-2004 по категоріях: 18,4 – ЦБ НБ, 14,7 – обробники, 22,1 – постачальники, 16,9 - КБ

У числі виступаючих на семінарі були представники центральних і комерційних банків, організацій, що здійснюють торгові операції і первинну обробку готівки, транспортних компаній і компаній - постачальників технологій і устаткування для обробки готівки. Відповідно до програми в ході семінару були розглянуті наступні теми:

нове в організації роботи центральних банків в умовах вимог ринку, що змінюються;

взаємодія між центральними, комерційними банками і організаціями - споживачами готівки;

організація грошового обігу в секторі роботи з населенням відповідно до потреб клієнтів;

особливості організації роботи у відділеннях банків відповідно до потреб сьогодення;

залучення зовнішніх організацій для здійснення операцій з грошовою готівкою на всіх стадіях обігу коштів – від центральних банків до роздрібної торгівлі і ін.

Можна виділити головну думку, що прозвучала у виступах і була основою представлених на виставці матеріалів: всі касові операції, які супроводжують обіг готівки, стають все більш дорожчими. Тому, перш ніж вкладати додаткові засоби у вдосконалення цих процесів, кожний з учасників ланцюжка обігу готівки аналізує перспективи використання готівки на своїй конкретній ділянці. Не дивлячись на розвиток безготівкових платежів, практично всі виступаючі відзначили щорічне зростання обсягів операцій з готівкою. У одному з виступів був приведений розподіл обсягів транзакцій, що проводяться в США, по видах платіжних засобів (рис.3.3).

Рис. 3.3. Співвідношення обсягів платежів в США: 38 – чеки; 27% - готівка; 27% - кредитні картки; 8% - дебетові картки

Крім того, було відмічено, що частка операцій з чеками поступово знижується, а на додаток до кредитних і дебетових карт розширюється застосування смарт-карт.

Цікаві дані були приведені у виступі директора Бюро гравірування і друку США Томаса Фергюсона (Thomas Ferguson). Він відзначив, що за останні 20 років (з 1985 по 2005 р.) зростання кількості доларів США в обігу по номіналах склало від 25 до 465% (рис. 3.4).

|

Рис.3.4. Зростання кількості доларів США в обігу по номіналах

У зв'язку із зростанням обсягів і зростанням небезпеки фальшивомонетниці з 1991 року в США почалося планомірне вдосконалення банкнот в плані захисту їх від підробки. Основні зміни вносилися в 1991, 1996 і 2003 роках. Відповідно до прийнятого порядку введення нових захисних ознак (раз в 7-10 років) чергові зміни передбачаються в 2010 році. Виходячи з того, що на повну підготовку і введення нової серії в обігу потрібно близько 5 років, Федеральна резервна система спільно з Бюро гравірування і друку ухвалила рішення про те, що номінали вводитимуться поетапно - кожні 1-1,5 роки.

Як наголошувалося і на конференції, і на семінарі, основним принципом, яким керуються багато центральних банків при введенні в обігу банкнот нових зразків і при роботі з готівкою взагалі, є зниження власних витрат і з цією метою залучення для виконання ряду операцій сторонніх організацій. Можливості зниження витрат, пов'язаних з обігом готівки, обговорювалися у виступах представників як центральних і комерційних банків, так і інших комерційних структур, які обробляють значні обсяги грошової готівки. При цьому на кожній стадії ланцюжка грошового обігу пропонувалися свої способи оптимізації процесів роботи з готівкою - залежно від вирішуваних задач, інфраструктури і особливостей кожної країни. Разом з тим можна виділити серед них і загальні риси.

Для оптимізації витрат активно використовуються спеціальні програми планування і управління грошовими потоками, які моделюють можливі варіанти розташування відділень банків і що визначають схеми перевезень готівки між ними. У виступі представника одного з комерційних банків прозвучало, наприклад, що з використанням однієї з таких програм вони розділили усі свої відділення за принципами роботи з готівкою на три типи і переглядають схеми роботи з ними щокварталу.

Окремі програми пропонуються для оптимізації операцій перерахунку, розміщення і зберігання готівки. Такі програми пропонує корпорація Productivity Systems International Inc. (США) - один із спонсорів семінару. Фахівці корпорації здійснюють повну розробку проекту, виходячи з існуючих умов, поставлених замовником завдань і з урахуванням перспективи; вони також надають допомогу в підборі устаткування, виборі генерального підрядника, підписанні контракту і його супроводі.

Одним з найбільших контрактів корпорації є контракт з Народним банком Китаю на розробку найбільшого в світі касового центру в Шанхаї площею приблизно 2,7 гектарів. На майданчику будуть об'єднані існуючі і нові автоматичні і неавтоматизовані сховища, системи обробки і знищення готівки, високозахищені навантажувально-розвантажувальні доки для інкасаторських вантажівок і залізничних вагонів з покращеними системами безпеки, контролю і управління процесами.

Новий комплекс, один з декількох в Китаї, розмістить більше 45 тисяч контейнерів з банкнотами і монетою. Будівництво почнеться в 2005 році і розраховано на 3 роки.

До цього корпорація PSII брала участь в 17 проектах ФРС США, створенні двох касових центрів Банку Канади, об'єднаного центра/печатного двору і казначейства Банку Колумбії в Боготі, зробила огляд по оптимізації касових операцій для Банку Бразилії і виконала ряд інших банківських проектів.

З виступів на ICCOS-2004, можна зробити висновок, що одним з основних засобів зниження витрат вважається рециркуляція готівки. Цей термін має на увазі максимальне використання одержаної готівки там, де вона приймається. Це стосується як торгових центрів, так і комерційних банків. Така політика ініціюється центральними банками для зниження як власних витрат, так і витрат інших учасників в ланцюжку грошового обігу. Так, Банк Англії вже повністю перейшов на схему, коли від кредитних організацій він приймає при поверненні тільки «старі» гроші. Федеральна резервна система в даний час проводить експеримент, суттю якого є стягування спеціальної платні з тих банків, які протягом одного тижня здають на обробку і одночасно замовляють грошові знаки тих же номіналів. Це стосується до 5-, 10- і 20-доларових банкнот. Метою експерименту є стимулювання самостійної обробки і сортування готівки комерційними банками для того, щоб в касові центри ФРС потрапляли тільки банкноти, вже непридатні до обігу. Експеримент не торкається банкнот номіналом $50 і 100, які вимагають ретельнішої перевірки на достовірність, і банкнот номіналом $1.

Принципово, негативною стороною такої політики може стати зниження якості готівки в обігу. Для того, щоб регулювати цей процес, і Федеральна резервна система США, і ряд інших центральних банків встановили критерії придатності банкнот до обігу, які зобов'язані дотримувати комерційні структури. Щоб забезпечити цей процес технічними засобами, фірми що виготовляють, сортувальники банкнот, оснащують своє устаткування, зокрема призначене для використання в порівняно невеликих касових центрах, додатковими можливостями обробки комерційних депозитів, сортування і визначення придатності до подальшого обігу. Це було продемонстровано на виставці устаткуванням для обробки банкнот компаній Cummins-Allison, De La Rue Cash Systems, Giesecke & Devrient і Toshiba.

Закордонні комерційні банки усередині своєї мережі також заохочують сортування і повторну видачу придатної до обігу готівки в своїх відділеннях. Для забезпечення цих операцій постачальниками устаткування розроблені варіанти щодо невеликих по габаритах машин - рециркуляторів банкнот TCR (Teller Cash Recycler), якими можуть бути обладнані робочі місця операційних працівників, що виконують одночасно функції касира.

Такі автомати, працюючи в режимі прийому готівки, визначають номінал і кількість банкнот, перевіряють їх достовірність, повертають підозрілі, рвані, із заломленими кутами і виділяють в окремий осередок банкноти справжні, але непридатні до подальшого обігу, а придатні розсортовують по осередках барабана (або касетам) згідно номіналів. Після чого визначається сума транзакції, що проводиться. Перевірка достовірності здійснюється в основному чотирма типами детекторів (оптичним, флюоресцентним, магнітним, ІК-ДЕТЕКТОРОМ). У режимі видачі готівки по запиту касира з осередків барабанів (або касет) з придатними до обігу банкнотами видається задана сума. Різні варіанти такої техніки були представлені на виставці фірмами De La Rue і Omron.

Як правило, з такими машинами працюють по два касири на кожну. Проте у виступі представника організації, що поставляє це устаткування, пропонувався і варіант організації банківського відділення, що виконує всі операції з клієнтами за принципом самообслуговування. Відзначимо, що майже вся техніка для обробки банкнот, що випускається сьогодні на ринок і пропонована до використання в комерційних банках, на вимогу замовника може бути оснащена системою сенсорів, що здійснюють перевірку достовірності по будь-якому з перерахованих вище варіантів.

В цілому, потрібно підкреслити, що на семінарі найширше висвітлювалися досвід і пропозиції Федеральної резервної системи США, найбільших американських комерційних банків і обробників готівки. Ключовими поняттями семінару стали «рециркуляція готівки», «делегування повноважень (аутсорсинг і інсорсинг)», «управління грошовими потоками» (статистичний аналіз на базі автоматизації обробки, багаторівневе прогнозування і планування).

Таким чином, необхідно відзначити, що основними тенденціями у вдосконаленні касових операцій є поліпшення взаємодії центральних, комерційних банків і інших структур, що здійснюють комерційні касові операції із значними обсягами готівки, розробка і впровадження нових схем, функціональних і структурних змін, використання сучасного устаткування для обробки грошової готівки і різноманітних систем управління грошовими потоками, а також вивчення потреб клієнтів.

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... : від 20% до 35%; строкових депозитів: від 15% до 25%; міжбанківських кредитів: не вище 5%. Розділ III. Удосконалення механізму організації ресурсної бази банків в Україні 3.1 Удосконалення методів організації ресурсної бази банків в Україні На даний час для підвищення прибутковості діяльності банку та зміцнення його позицій у висококонкурентному середовищі на перший план виходить ...

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

0 комментариев