Сутність та особливість організації касової роботи у банківських установах

Організація обліку касових операцій у банківських установах

Організація контролю за касовими операціями у банківських установах

Нерозібрані посилки з грошима розкриваються і перевіряються за пачками і корінцями, а в несправній упаковці — поаркушно;

Загальна характеристика ВАТ „Кредитпромбанк”

Організація та аналіз готівкових грошових розрахунків у Донбаської філії ВАТ „Кредитпромбанку”

Організація здійснення та облік готівкових розрахунків в ВАТ „Кредитпромбанк”

Зберігання і облік цінностей та документів у грошових сховищах ВАТ „Кредиторомбанку”

Міжнародні сучасні тенденції розвитку касових операцій

Навигация

Організація здійснення та облік готівкових розрахунків в ВАТ „Кредитпромбанк”

Організація касових операцій у банківських установах

141537

знаков

6

таблиц

5

изображений

2.3 Організація здійснення та облік готівкових розрахунків в ВАТ „Кредитпромбанк”

Згідно статуту ВАТ „Кредитпромбанк” і відповідно ліцензії НБУ, та наданої довіреності Донецька філія здійснює операції розрахункові, депозитні, позикові, з цінними паперами, за касового обслуговування, валютні, з основними засобами та інші, що є предметом бухгалтерського обліку.

Для зберігання грошових коштів та здійснення всіх видів операцій в готівковій і безготівковій формі в Донецькій обласній філії відкрито близько 10235 поточних рахунків для обслуговування 1867 клієнтів – суб’єктів господарської діяльності різних форм власності. Обліково-операційну роботу виконують шість відповідальних працівників (операціоністів).

Відкриття рахунків є початковою точкою взаємодії банку в клієнта. Одночасно, з відкриттям рахунку складається договір на розрахунково-касове обслуговування, в якому обумовлюються також плата за отримання послуг. Рахунки клієнту відкриваються відповідно до його заяви та на підставі наступних документів:

Копії статуту, засвідчена нотаріально.

Копії Засновницького договору (якщо засновницький договір не передбачений, то приказ про створення), засвідчений нотаріально.

Довідки з податкової інспекції (форма 4-ОПП).

Копії Свідоцтва про реєстрацію платника ПДВ (якщо таким являється).

Копії Свідоцтва про державну реєстрацію, засвідчену нотаріально.

Копії про реєстрацію в органах статистики, засвідчену нотаріально або органом статуправління.

Довідки з Фонду соціального страхування.

Довідки з Пенсійного фонду.

Заява на відкриття рахунку.

Договору на розрахунково-касове обслуговування з додатками.

Дві картки із зразками підписів, засвідчені нотаріально.

Наказ про призначення керівника та головного бухгалтера.

Ксерокопії ідентифікаційних кодів та паспортів керівника і головного бухгалтера, а також оригінали для перевірки.

Оригінал статуту для відмітки.

При відкритті додаткового рахунку - копію ліміта каси із банка, де відкритий основний рахунок.

По кожному клієнту оформляється юридична справа, яка знаходиться в окремому спеціальному сейфі. Одна картка із зразками підписів клієнтів віддається операціоністу, а друга – контролеру.[16]

З появою клієнта, та наданням ним грошово-розрахункових документів, операціоніст починає обслуговування.

В першу чергу, звіряються підписи та печатка на документах з наданими зразками.

Зауважимо, що розрахунки в ВАТ „Кредитпромбанк” мають деякі особливості, він працює на консолідованому балансі і має кореспондентські відносини з Національним банком України.

В Донецькій філії ВАТ „Кредитпромбанк” використовується програмне забезпечення ОДБ „PROFIX BANK”.

Організація розрахунків в філії здійснюється поетапно.

Перш за все проводиться організаційна (технічна і технологічна) підготовка для здійснення платежу, а потім формування та передача інформації щодо платежу і на кінець переказ (платіж) грошей.

На першому етапі здійснюється відкриття рахунків для учасників платіжної системи, створення комп’ютерних систем зв’язку, приймання, оброблення, обліку та передавання інформації.

Робоче місце операціоніста обов’язково оборудоване комп’ютером, який підключений до мережі зв’язку. Надання клієнтам банку виписок з поточних рахунків (разом за рахунковими документами) – це першочергово в операціоніста, який готується обслуговувати клієнтуру.

Друге – операціоніст здійснює контроль за оформленням документів, приймає документи, і здійснює передачу електронних документів зі свого АРМ-а на головний АРМ-2.

АРМ-2 здійснює списання коштів з рахунків клієнтів в передає інформацію на здійснення операцій в РРП (регіональну розрахункову палату).

РРП – дає підтвердження про отримання документів АРМу-2.

Оприбуткування сум, зарахованих на рахунок банку, також направляється із РРП в АРМ-2. В АРМ-2 здійснюється зарахування коштів на рахунки клієнтів. Так, здійснюють розрахунки, а інформація про зараховані суми повертається на АРМ-и відповідальних працівників. АРМ-2 забезпечує складання щоденного балансу і його друк, а також оборотно-сальдових відомостей, виписок тощо.

Контроль за правильністю зарахованих сум і відображення за виписками руху коштів здійснює операціоніст.

Значну роботу виконує операціоніст по перевірці розрахункових документів.

Готівка ВАТ „Кредитпромбанк” від суб’єктів господарської діяльності приймається по „оголошенню на внесення готівки”. Цей документ має три окремих документа: оголошення на взнос готівкою, квитанцію і ордер.

Клієнт заповнює цей документ однією ручкою і одноразово такі реквізити: дату заповнення, від якого підприємства, через кого вносяться гроші (прізвище, ім’я, по батькові повністю), код ЕДРПОУ, банк одержувач, номер поточного рахунку, сума цифрами та прописом, призначення платежу, підпис вносія.

Згідно з доповненнями НБУ при заповненні оголошення на внесок готівкою враховується розмір виручки. До 10 тисяч Євро – одна форма 04020001, більше 10 тисяч – в оголошення вводиться додатковий реквізит (відомості про паспорт або документ, що його замінює, а також адреса та дата народження особи, що вносить гроші).

Відповідальний працівник перевіряє наявність реквізитів, підписує, проводить в комп’ютері зарахування, після чого оголошення з квитанцією і ордером передається до каси. Потім касир виконує свої контрольні функції, перевіряючи наявність і тотожність підписів операційних працівників, звіряючи їх із зразками. Поаркушно перераховуючи гроші, касир звіряє суму, вказану у прибутковому документі з сумою, фактично виявлену при перерахуванні. У разі відповідності цих сум, касир підписує всі три документа, та квитанції, ставе відбиток печатки і повертає клієнту.

Перший примірник оголошення на взнос готівкою касир залишає у себе як документ, що засвідчує акт приймання грошей, ордер повертається відповідальному працівнику, який після операційного часу (у ДОФ ВАТ „Кредитпромбанк” встановлено з 8-30 до 16-00, перерва з 13-00 до 14-00) набирає на комп’ютері касовий журнал за підсумком по приходу всіх документів, виконаних операціоністом.

Касир відповідно документів з свого комп’ютера проводить зарахування грошей на поточний рахунок.

Після здійснення операцій відповідно до ордерів, за особовими рахунками контрагентів робиться запис.

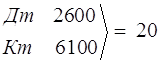

Дт 1001 Готівкові кошти.

Кт 2600 Поточний рахунок суб’єктів господарської діяльності.

Тоді, ордер передається власнику рахунку разом із виписками поточного рахунку.

Основним документом для одержання готівки з каси банку є грошовий чек. В оформленні видаткових касових операцій, крім відповідального виконавця і касира, бере участь контролер видаткових операцій.

Для отримання грошової чекової книжки клієнт подає заяву та платіжне доручення на сплату комісійних за оформлення та видачу грошової книжки. Операція, що стосується комісійних, супроводжується проводом:

грн.

грн.

Чекові книжки обліковуються на позабалансовому рахунку 9821.

При видачі книжки:

Дт 9821 Бланки суворої звітності

Кт 9910 Контррахунки для рахунків розділів 96-98

Для одержання грошей заповнюється чек, вносяться в нього такі реквізити: місце видачі, дата, кому видати, скільки грошей цифрами і прописом; а на зворотній стороні проставляються суми цифрами, на які потреби одержують гроші; дані паспорта, підписи директора та головного бухгалтера, а також отримувача коштів по чеку проставляються з обох сторін.

Відповідальний працівник, приймаючи чеки та інші документи на одержання готівки, перевіряє наявність необхідної суми на поточному рахунку і проводить його на комп’ютері і перевіряє достовірність чеку, зіставляє підписи, печатку і номер із зразками, поданими до банку. При чеку подається паспорт, який засвідчує особу одержувача. Відриваючи від чеку контрольну марку, операціоніст передає чек контролеру з видаткових касових операцій, у функції якого входить повторний контроль достовірності чека і правильності його заповнювання, а також реєструє чек у видатковому касовому журналі разом по всім відповідальним робітникам.

Далі касир за номером чека викликає одержувача. Приймаючи від нього контрольну марку, переконується у наявності у чеку даних паспорта і його розпису в одержанні грошей. Звіривши номер контрольної марки з номером на відповідальному видатковому документі, наклеює марку на чек, талон до ордеру і видає вказану суму.

Наприкінці операційного дня касир звіряється з контролером, при цьому ставлять підписи:

для бухгалтерії в касовому журналі;

для каси на довідці касира.

В банку робиться така проводка:

Дт 2600 Поточний рахунок

Кт 1001 Каса.

2.4 Інкасація грошової виручки інкасаторами-збирачами ВАТ „Кредитпромбанку”

Інкасацію здійснюють на підприємствах, організаціях, установах інкасатори-збирачі банків на основі «Доручень на інкасацію грошей», посвідчення особи і спеціального посвідчення на автомашину. Механізм інкасації полягає в обміні сумок з грошовою виручкою на порожні і виписувані підприємствами (організаціями), що здають гроші, до кожної сумки супровідної відомості у трьох примірниках. При цьому інкасатор-збирач не перераховує готівку грошей, а лише перевіряє кількість сумок і загальну суму виторгу за записами в накладній та копії супровідної відомості на кожну сумку, яку він приймає і розписується в тій, що залишається на підприємстві.

Доставлені в банк сумки з готівкою інкасатор здає бухгалтеру-контролеру, який перевіряє відповідність записів у супровідних відомостях, реєструє належні до приймання від інкасаторів сумки (мішки) в «Журналі обліку прийнятих сумок і мішків з готівкою і порожніх сумок» у двох примірниках і в міру реєстрації передає накладні (супровідні відомості) касирові.

Про загальну кількість прийнятих за всіма маршрутами сумок (мішків) з готівкою і порожніх сумок складається «Довідка про прийшлі вечірньою касою сумки (мішки) з готівкою і порожні сумки», яка разом з першими примірниками журналів обліку прийнятих сумок і мішків з готівкою та порожніх сумок зберігається в окремій папці.

Наступного дня зранку касир і бухгалтер-контролер вечірньої каси здають сумки (мішки) з проінкасованою грошовою виручкою і супровідними документами завідувачу операційної каси для звірки документів і попереднього зарахування виручки на розрахунковий рахунок підприємства, а останній — касирам для перерахування та в бухгалтерію банку для зарахування вже уточненої суми грошей на рахунок підприємства (організації). Супровідні відомості додаються до касових документів дня.

У бухгалтерії ВАТ „Кредиторомбанку” операції з інкасації готівки відображають на відповідних балансових рахунках.

1. На надходження готівки грошей до її перерахування:

Д-т рахунку

№ 1005 «Банкноти та монети, інкасовані до перерахування»;

К-т рахунку

№ 26 «Кошти клієнтів банку».

2. Зарахування готівки, якщо не виявлено відхилень фактичної наявності від документальної:

Д-т рахунку

№ 1001 «Банкноти та монети в касі банку»;

К-т рахунку

№ 1005 «Банкноти та монети, інкасовані до перерахування».

3. У випадку недостачі, виявленої при перерахуванні (фактична наявність 2200 грн.; за супровідними відомостями і оприбутковано попередньо в касу 2300 грн.; недостача 100 грн.):

а) попереднє зарахування за документами без перерахування:

Д-т рахунку

№ 1005 «Банкноти та монети, інкасовані до перерахування» 2300 грн.

К-т рахунку

№ 26 «Кошти клієнтів банку» 2300 грн.

б) на виявлену недостачу зменшується попередньо відображена сума інкасованої грошової готівки та її зарахування на розрахунковий рахунок підприємства:

Д-т рахунку

№ 26 «Кошти до запитання клієнтів банку»

(розрахункові рахунки підприємств) 100 гри.

К-т рахунку

№ 1005 «Банкноти та монети, інкасовані до перерахування» 100 грн.

в) після перерахування готівки її фактична сума 2200 грн. зараховується в касу банку:

Д-т рахунку

№ 1001 «Банкноти та монети в касі банку» 2200 грн.

К-т рахунку

№ 1005 «Банкноти та монети, інкасовані до перерахування» 2200 грн.

4. У випадках, якщо виявлено надлишок готівки (сума за супровідними відомостями — 5000 грн., фактична — 5300 грн., надлишок — 300 грн.):

а) попереднє, до перерахунку, зарахування готівки на розрахунковий рахунок підприємства:

Д-т рахунку

№ 1005 «Банкноти та монети, інкасовані до перерахування»5000грн.

К-т рахунку

№ 26 «Кошти до запитання клієнтів банку»

(розрахункові рахунки підприємств) 5000 грн.

б) після перерахування додатково зараховується сума виявленого надлишку готівки:

Д-т рахунку

№ 1005 «Банкноти та монети, інкасовані до перерахування» 300 грн.

К-т рахунку

№ 26 «Кошти до запитання клієнтів банку»

(розрахунковірахунки клієнтів) 300 грн.

в) на фактичну суму готівка прибуткується в касу:

Д-т рахунку

№ 1001 «Банкноти та монети в касі банку» 5300 грн.

К-т рахунку

№ 1005 «Банкноти та монети, інкасовані до перерахування» 5300 грн.

Похожие работы

... іональному банку, установлюється для звітного періоду резервування в процентному відношенні (від 20 до 100 процентів) до суми обов’язкових резервів за попередній звітний період резервування. РОЗДІЛ 2. ОРГАНІЗАЦІЯ ДЕПОЗИТНИХ ОПЕРАЦІЙ З ФІЗИЧНИМИ ОСОБАМИ В ВАТ «ОЩАДБАНК» 2.1. Загальна характеристика діяльності ВАТ «Ощадбанк» ВАТ «Ощадбанк» - одна з найбільших фінансово-банківських установ в ...

... а також розроблення схем ефективної співпраці з кожним клієнтом – фізичною особою та використання коштів з максимально можливою ефективністю при мінімальному рівні ризиковості цих операцій. 2. Організація депозитних операцій з фізичними особами в комерційному банку АКБ «Укрсоцбанк» 2.1 Загальна організаційно-економічна характеристика АКБ «Укрсоцбанк» АКБ «Укрсоцбанк», заснований у вересні ...

... : від 20% до 35%; строкових депозитів: від 15% до 25%; міжбанківських кредитів: не вище 5%. Розділ III. Удосконалення механізму організації ресурсної бази банків в Україні 3.1 Удосконалення методів організації ресурсної бази банків в Україні На даний час для підвищення прибутковості діяльності банку та зміцнення його позицій у висококонкурентному середовищі на перший план виходить ...

... дносини з членами платіжної системи, тобто з юридичними особами, що одержали ліцензію міжнародної платіжної системи на емісію карток цієї системи та на їх обслуговування (еквайринг) і відповідно до законодавства України мають право здійснювати на території України зазначені операції. Банківська платіжна картка — це спеціальний платіжний засіб у вигляді емітованої в установленому законодавством ...

0 комментариев