Теоретические основы управления портфелем ценных бумаг

Формирование и управление портфелем ценных бумаг

Оптимизация портфеля ценных бумаг на основе современной теории портфеля

Финансово-экономическая характеристика ОАО КБ «Севергазбанк»

Финансовая характеристика ОАО КБ «Севергазбанк»

Совершенствование управления портфелем ценных бумаг ОАО КБ «Севергазбанк»

Управление портфелем ценных бумаг ОАО КБ «Севергазбанк»

Мероприятия по совершенствованию портфеля ценных бумаг ОАО КБ «Севергазбанк» и их экономическое обоснование

Навигация

Оптимизация портфеля ценных бумаг на основе современной теории портфеля

Особенности формирования и управления портфелем ценных бумаг

84362

знака

16

таблиц

4

изображения

1.3 Оптимизация портфеля ценных бумаг на основе современной теории портфеля

Для принятия инвестиционного решения необходимо ответить на основные вопросы: какова величина ожидаемого дохода, каков предполагаемый риск, насколько адекватно ожидаемый доход компенсирует предполагаемый риск.

Помочь решить эти проблемы позволяет современная теория портфеля, основателем которой является Гарри Марковиц. Эта теория исходит из предположения, что инвестор располагает определенной суммой денег для осуществления инвестиций на определенный период времени, в конце которого он продает свои инвестиции и либо истратит деньги, либо реинвестирует их [7, 10].

Уточним, что под риском понимается вероятность недополучения дохода по инвестициям. Показатель «ожидаемая норма дохода» определяется по формуле средней арифметической взвешенной:

![]() ,(12)

,(12)

где ![]() – ожидаемая норма дохода;

– ожидаемая норма дохода;

ki – норма дохода при i-том состоянии экономики;

P – вероятность наступления i-го состояния экономики;

n – номер вероятного результата.

При этом под доходом понимается то, что общий доход, полученный инвестором за весь период владения ценной бумагой (дивиденды, проценты плюс продажная цена), деленный на покупную цену ценной бумаги. Таким образом, для акции он равен:

(D1 + P1)/Ро, (13)

а для облигации:

(I1+P1)/Po, (14)

где D1 – ожидаемые дивиденды в конце периода;

I1 – ожидаемые процентные платежи в конце периода;

D1 – ожидаемая цена в конце периода (продажная цена);

Ро – текущая рыночная цена или покупная цена.

Например, если ожидается, что стоимость акции, продающейся в настоящий момент за $50, к концу года повысится до $60, а ежегодные дивиденды в расчете на 1 акцию составят 2… 5%, то (D1+P1)/Po=(2,5+60)/50*100=125%.

Для примера рассчитаем ожидаемую норму дохода по акциям 2-х компаний А и В (табл. 2).

Таблица 2 – Расчет ожидаемой нормы дохода

| Состояние экономики | Вероятность | Норма дохода по инвестициям по акциям |

| |

| A | B | |||

| Глубокий спад | 0,05 | -3,0 | -2,0 | |

| Небольшой спад | 0,2 | 7,0 | 8,0 | |

| Средний рост | 0,5 | 11,0 | 14,0 | |

| Небольшой подъем | 0,20 | 14,0 | 16,0 | |

| Мощный подъем | 0,05 | 21,0 | 26,0 | |

| Ожидаемая норма дохода | 10,6 | 13,0 | ||

В качестве показателя риска (отклонения от ожидаемой нормы дохода) обычно используют показатель «стандартная девиация» или среднее отклонение, являющееся квадратным корнем вариации:

![]()

![]() (15)

(15)

Стандартная девиация – это среднее квадратичное отклонение от ожидаемой нормы дохода. По акциям А стандартная девиация составит 5… 2% . Тогда в случае нормального (симметричного) распределения дохода по данному проекту по теории вероятностей в 68 из 100 случаев (точнее, с вероятностью 68,26%) будущий доход окажется между 7,8 и 18,2%.

Для сравнения инвестиций с разной доходностью необходимо определить относительную величину риска по каждой из них. В этих целях рассчитывают показатель «коэффициент вариации». Коэффициент вариации представляет собой риск на единицу ожидаемого дохода и рассчитывается как отношение стандартной девиации к ожидаемой номе дохода:

(16)

(16)

Рассчитав все показатели (ожидаемая норма дохода, вариация, девиация, коэффициент вариации) для двух видов акциq, сведем в таблицу 3.

Таблица 3 – Оценка ожидаемого дохода и риска

| Показатели | Акции А | Акции В |

| Ожидаемая норма дохода | 10,60 | 13,00 |

| Вариация | 19,64 | 27,00 |

| Стандартная девиация | 4,43 | 5,2 |

| Коэффициент вариации | 0,42 | 0,40 |

Данные таблицы 3 показывают, что определение рискованности финансового инструмента связано с тем, каким образом производится учет фактора риска. При оценке абсолютного риска, который характеризуется показателем стандартной девиации, акции В кажутся более рискованными чем акции А. Однако если учитывать относительный риск, то есть риск на единицу ожидаемого дохода, то более рискованными окажутся акции А.

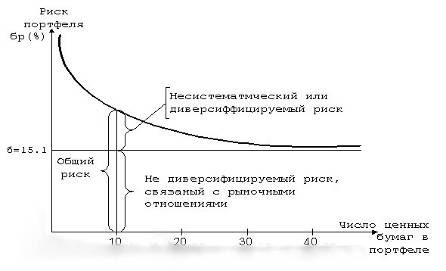

Согласно одним исследованиям хорошо диверсифицированный портфель, устраняющий большую часть несистематического риска, должен содержать 10 различных видов ценных бумаг, согласно другим 30–40. Дальнейшее увеличение размеров портфеля нецелесообразно, так как расходы по управлению столь диверсифицированным портфелем будут очень велики и сведут на нет выгоды, полученные от его диверсификации [7, 11].

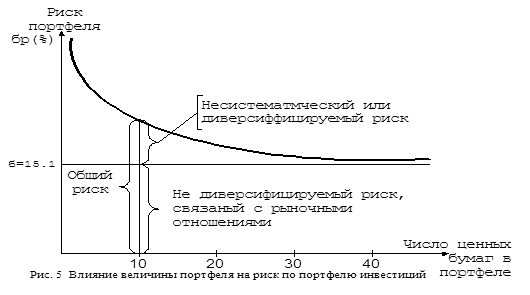

Более наглядно представить влияние величины портфеля на риск по портфелю инвестиций можно, обратившись к рисунку 2.

Рисунок 2 – Графическое изображение влияния величины портфеля на риск по портфелю ценных бумаг

График (рис.2) показывает, что риск по портфелю, состоящему из акций, представленных на Нью-йоркской фондовой бирже, имеет тенденцию к снижению с увеличением числа акций, входящих в портфель. Полученные данные свидетельствуют, что стандартная девиация по портфелю, состоящему из одной акции на этой бирже, составляет приблизительно 28%. Портфель, содержащий все зарегистрированные на бирже акции (в момент исследования их было 1500), называемый рыночным портфелем, имеет стандартную девиацию около 15,1% [6]. Таким образом, включение в портфель большего количества акций позволяет сократить риск по портфелю практически в два раза.

Таким образом, для формирования оптимального по составу, доходности и рискам портфеля ценных бумаг, необходимо пользоваться целым комплексом инструментов: технологии анализа доходности и рискованности портфеля, методики анализа состояния рынка ценных бумаг, специализированное программное обеспечение, – что позволит дать максимально точный прогноз по портфелю ценных бумаг.

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... лицу на основе договора доверительного управления имуществом*. С помощью такого договора (траста) можно управлять фондовым портфелем промышленных акционерных обществ, инвестиционных компаний и фондов. 5. Оценка инвестиционной привлекательности ценных бумаг акционерного общества (эмитента) Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика. Классический вариант ...

0 комментариев