Теоретические основы управления портфелем ценных бумаг

Формирование и управление портфелем ценных бумаг

Оптимизация портфеля ценных бумаг на основе современной теории портфеля

Финансово-экономическая характеристика ОАО КБ «Севергазбанк»

Финансовая характеристика ОАО КБ «Севергазбанк»

Совершенствование управления портфелем ценных бумаг ОАО КБ «Севергазбанк»

Управление портфелем ценных бумаг ОАО КБ «Севергазбанк»

Мероприятия по совершенствованию портфеля ценных бумаг ОАО КБ «Севергазбанк» и их экономическое обоснование

Навигация

Управление портфелем ценных бумаг ОАО КБ «Севергазбанк»

Особенности формирования и управления портфелем ценных бумаг

84362

знака

16

таблиц

4

изображения

3.2 Управление портфелем ценных бумаг ОАО КБ «Севергазбанк»

Управление портфелем ценных бумаг – это некоторым образом перераспределение инвестиций между набором финансовых активов, причем по окончании срока жизни составляющие портфель финансовые активы должны быть конвертированы в денежные средства. Оптимальным является такое управление, при котором перераспределение активов максимизирует возможную доходность при сохранении или увеличении уровня ожидаемой доходности. Проще говоря, выводить денежные средства из операций с государственными краткосрочными облигациями (ГКО) для работы с акциями приватизированных предприятий (АПП) целесообразно только при том условии, что при появляющейся возможности получить более высокую доходность инвестор получит в худшем случае доходность не ниже доходности по ГКО.

Принципиально задача управления отличается от задачи формирования портфеля только наличием ненулевых начальных величин инвестиций в каждый финансовый актив из допустимого набора.

Как было отмечено ранее для формирования портфеля ОАО КБ «Севергазбанк» выделил денежные средства на приобретение пакета акций, векселей и облигаций федерального займа. В дальнейшем было осуществлено инвестирование средств в банковский депозит. Таким образом, структура сформированного портфеля стала выглядеть следующим образом (табл. 13).

Заданы следующие значения доходностей формируемого портфеля, в процентах годовых: ожидаемая доходность – 90, средняя – 150 и возможная доходность – 270. На основе этих данных была рассчитана структура формируемого портфеля и произведено распределение инвестиций между активами.

Таблица 13 – Структура сформированного портфеля ценных бумаг ОАО КБ «Севергазбанк»

| Финансовый инструмент | Доля, % |

| Акции | 22,0 |

| Векселя | 5,0 |

| ОФЗ | 54,0 |

| Банковский депозит | 19,0 |

| Итого | 100,0 |

Управление портфелем представляет собой принятие решений по управлению двухуровневой иерархической структурой. Первый уровень управления – распределение и перераспределение инвестиций между финансовыми инструментами, а второй — управление активами внутри конкретного финансового инструмента [7]. Например, инвестиции в акции приватизированных предприятий рассматриваются как сумма для формирования и управления портфелем из акций различных эмитентов, естественно, используя изложенный выше метод.

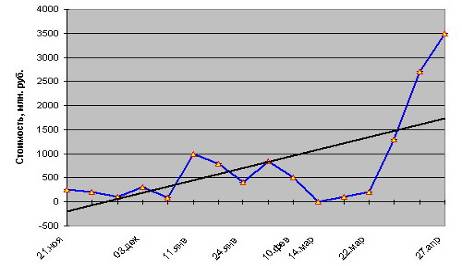

Период инвестирования в ОФЗ составил 178 календарных дней. За отчетный период было проведено 18 операций купли-продажи облигаций.

Рисунок 3 – Динамика текущей стоимости портфеля, состоящего из ОФЗ

На рис. 3 представлена динамика текущей стоимости портфеля, составленного из ОФЗ.

Текущая стоимость показывает величину денежных средств, которую можно получить на текущую дату при продаже всех ценных бумаг.

В итоге доход портфеля от операций с ОФЗ составил 1079795,21руб., а доходность – 240,40% годовых без учета налоговых льгот.

Вексель был приобретен на сумму 41589 руб. по ставке 105% годовых со ставкой налога 15%, срок инвестирования – 62 календарных дня. На дату погашения доход по векселю составил 7399 руб., чистый доход – 6289 руб.

При формировании портфеля акций было решено выделить на спекулятивные операции с корпоративными акциями 1000000 руб.

Текущая стоимость портфеля акций в данном случае рассчитана по твердым котировкам закрытия, что дает возможность довольно достоверно произвести переоценку портфеля.

Изменение рыночной стоимости портфеля акций предприятий представлено на рис. 4.

В итоге доход портфеля от операций с акциями предприятий составил 678000 руб., что соответствует доходности в 136% годовых. Сумма инвестиций в операции с банковским депозитом составила 158040 руб.

Рисунок 4 – Динамика рыночной стоимости портфеля акций

Суммируя результаты работ по каждому активу, входящему в портфель, можно получить структуру всего портфеля за отчетный период (табл. 14).

Таблица 14 – Структура портфеля ценных бумаг по итогам формирования портфеля

| Финансовый инструмент | Доля, % |

| Акции | 26,0 |

| Векселя | 10,0 |

| ОФЗ | 34,0 |

| Банковский депозит | 30,0 |

| Итого | 100,0 |

Итоги формирования портфеля представлены в таблице 15, где отображены даты начала и окончания инвестирования в разные виды ценных бумаг, а так же суммы и показана итоговая доходность за год.

Таблица 15 – Результаты управления портфелем

| Финансовый актив | Инвестиции | Извлечение | Прибыль | Доходность, | ||

| дата | сумма | дата | сумма | за период, % | % годовых | |

| ОФЗ | 01.11.06 | 455230 | 29.04.07 | 1535025 | 117,2 | 240,4 |

| Акция | 01.11.06 | 1000000 | 29.04.07 | 1678000 | 67,8 | 134,6 |

| Вексель | 01.11.06 | 41589 | 02.01.07 | 48988 | 17,8 | 106,8 |

| Банковский депозит | 01.11.06 | 158040 | 03.05.07 | 202350 | 28,0 | 57,0 |

| Портфель | 01.11.06 | 16548590 | 03.05.07 | 3464363 | 230,8 | 538,8 |

По итогам управления портфелем получена прибыль в размере 1809504 руб., что соответствует 538,8% годовых. Следует отметить, что полученная доходность выгодно отличается от определенных при формировании портфеля ожидаемой, средней и даже возможной доходностей. В принципе, чем ниже устанавливается значение ожидаемой доходности, тем больше возможностей для маневра имеют брокеры и тем больше (как правило) шансов на успех.

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... лицу на основе договора доверительного управления имуществом*. С помощью такого договора (траста) можно управлять фондовым портфелем промышленных акционерных обществ, инвестиционных компаний и фондов. 5. Оценка инвестиционной привлекательности ценных бумаг акционерного общества (эмитента) Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика. Классический вариант ...

0 комментариев