Теоретические основы управления портфелем ценных бумаг

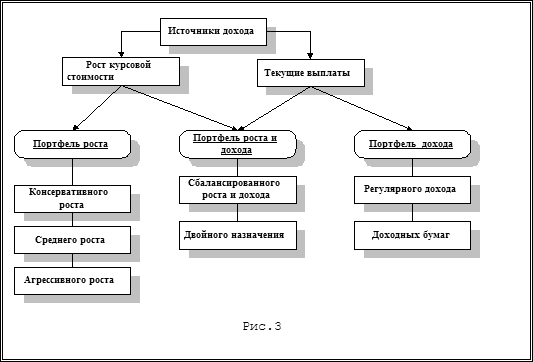

Формирование и управление портфелем ценных бумаг

Оптимизация портфеля ценных бумаг на основе современной теории портфеля

Финансово-экономическая характеристика ОАО КБ «Севергазбанк»

Финансовая характеристика ОАО КБ «Севергазбанк»

Совершенствование управления портфелем ценных бумаг ОАО КБ «Севергазбанк»

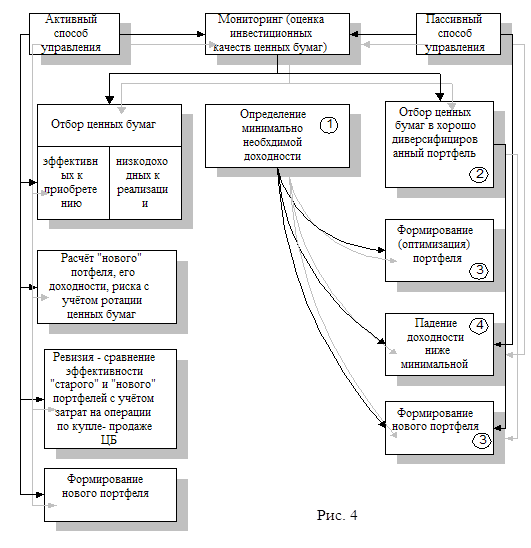

Управление портфелем ценных бумаг ОАО КБ «Севергазбанк»

Мероприятия по совершенствованию портфеля ценных бумаг ОАО КБ «Севергазбанк» и их экономическое обоснование

Навигация

Совершенствование управления портфелем ценных бумаг ОАО КБ «Севергазбанк»

Особенности формирования и управления портфелем ценных бумаг

84362

знака

16

таблиц

4

изображения

3. Совершенствование управления портфелем ценных бумаг ОАО КБ «Севергазбанк»

3.1 Формирование и оценка портфеля ценных бумаг ОАО КБ «Севергазбанк»

ОАО КБ «Севергазбанк» имеющиеся свободные средства вкладывает в ценные бумаги с целью извлечения дохода.

Ранее это были в основном ГКО и ОФЗ. С развитием рынка акций, уменьшением процентной ставки по государственным ценным бумагам и появлением эмитентов, которых можно отнести к российским “blue chips” денежные средства были направлены на операции с корпоративными акциями.

Управление портфелем ценных бумаг в банке осуществляется на основе методов технического анализа с применением компьютерной программы MetaStock 6.5 фирмы Equis, которая позволяет анализировать получаемую информацию о ходе торгов в РТС в режиме on-line и оперативно принимать решение о купле-продаже ценных бумаг путем подачи заявки брокеру.

Для формирования портфеля ценных бумаг выбор был сделан в пользу ценных бумаг предприятий, которые имеют высокую ликвидность, что позволяет быстро перевести средства в наличность.

В ОАО КБ «Севергазбанк» был сформирован портфель из трех видов ценных бумаг: акция, вексель и облигация федерального займа.

В таблице 11 представлены исходные данные.

Таблица 11 – Исходные данные

| Параметры ЦБ | Виды ценных бумаг | ||

| Акция | Вексель | ОФЗ | |

| 1. Цена приобретения, руб. | 14,29 | 84000 | 73150 |

| 2. Период владения ЦБ, лет | 0,3 | 0,3 | 0,3 |

| 3. Доход, % | 15 | - | - |

| 4. Количество, шт. | 1 | 1 | 1 |

| 5. Номинал | 10 | 115000 | 100000 |

| 5. Ставка налога на доход в виде курсовой разницы (Снк), % | 35 | - | - |

| 6. Ставка налога на доход по ЦБ в виде процентов (Сн),% | 21 | - | - |

| 7. Ставка дохода по депозитным 9накопительным) вкладам за период начисления дивидендов или процентов (Сп), % | 21 | - | - |

| 8. Ставка налога на доход по депозитным вкладам (Снв), % | 35 | - | - |

| 9.Ставка налога на доход в виде дисконта (Снд), % | - | 35 | 35 |

Для нахождения суммарного дохода по акции необходимо просчитать курсовой доход и текущий капитализированный доход [14, 15, 16].

Д = Дк + Дтк

Дк = (16,63-0,5-14,29-0,43)-((16,63-14,29)*0,35 = 0,59 руб.

Дтк = 10*0,15*3/12*2,67*0,65*0,65 = 0,42 руб.

Д = 0,59 +0,42 = 1,01 руб.

Теоретическая доходность по акции определяется по формуле:

ДТ = t/T * (Д/(Цп + Зкп)) * 100.(22)

ДТ = 12/3*(1,01/(14,29+0,43))*100 = 27,5%

Кумулятивный дисконтный доход векселя определяется по формуле:

Дкд = (Н-Цп-Зкп)*(1-Снд/100),(23)

где Н – номинальная стоимость ЦБ,руб;

Цп – цена приобретения ЦБ, руб.;

Зкп – комиссионные выплаты при приобретении ЦБ, руб.;

Снд – ставка налога на доход в виде дисконта, %.

Дкд = (115000-84000-2520)/0,65= 18512 руб.

Определим теоретическую доходность по векселю:

ДТ = 12/3*(8664,5/(84000+2520))*100 = 40,1%

Определим кумулятивный дисконтный доход по векселю:

Дкд = (100000-73150-2194,5)*0,65 = 16026,1

Определим теоретическую доходность по ОФЗ:

ДТ = 12/3*(16026,1/(73150+2194,5)) = 85,1%

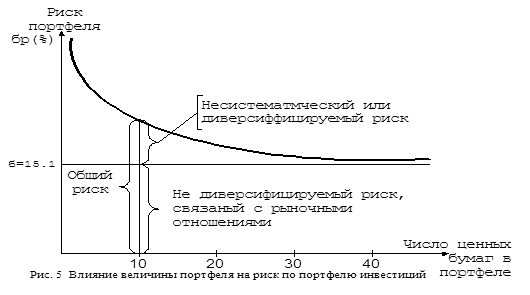

Для оценки риска по акциям используется коэффициент вариации [9]:

![]() , (24)

, (24)

где s – средне – квадратичное отклонение,

у – среднее значение цены акции.

s = 0,349

Квар = 0,349 / 13,57 * 100 = 2,58 % – риск по акции. Тогда надежность акции составляет: 97,42% (100% – 2,58%).

На основании даных формируем 3 типа фондового портфеля, которые представлены в таблице 12.

Таблица 12 – Структура фондового портфеля

| Виды ценных бумаг | Размер вложений в ценные бумаги | ||

| Агрессивный портфель | Портфель консервативного роста | Портфель умеренного роста | |

| Акции | 0,6 | 0,2 | 0,4 |

| ОФЗ | 0,2 | 0,5 | 0,2 |

| Вексель | 0,2 | 0,3 | 0,4 |

Расчет доходности портфеля рассчитывается по формуле:

Дп = å (Дj * xj) * К, (25)

где Дп – доходность портфеля;

Дj – доходность j-ой ценной бумаги;

Xj – доля вложений в j-ую ценную бумагу;

К – размер возможных вложений в ценные бумаги.

Расчет доходности агрессивного портфеля

Дп = (27,5*0,6+85,1*0,2+40,1*0,2)/100*284050 = 154296 руб.

Расчет доходности консервативного портфеля

Дп = (27,5*0,2+85,1*0,5+40,1*0,3)/100*284050 = 147137,9 руб.

Расчет доходности портфеля умеренного роста

Дп = (27,5*0,4+85,1*0,2+40,1*0,4)/100*284050 = 125152,4 руб.

Общий риск портфеля рассчитывается по формуле:

Рп = å (rj * Xj), (26)

где Рп – общий риск портфеля;

rj – риск j-ой ценной бумаги;

Xj – доля вложений в j-ую ценную бумагу.

Расчет риска агрессивного портфеля

Рп = (2,58*0,6+1*0,2+0,2*1) = 1,95%

Расчет риска консервативного портфеля

Рп = (2,58*0,2+1*0,5+0,3*1) = 1,36%

Расчет риска портфеля умеренного роста

Рп = (2,58*0,4+1*0,2+0,4*1) = 1,63%

На основании полученных данных ОАО КБ «Севергазбанк» имеющиеся финансовые ресурсы вложил в портфель консервативного роста, так как при наименьшем риске равном 1,36% доходность портфеля составила бы 147137,9 руб.

Похожие работы

... . Формируют свой инвестиционный портфель спекулятивными ценными бумагами низкого качества с колеблющимся курсом, пытаются играть на изменении курса национальной валюты. 2. Управление портфелем ценных бумаг 2.1. Мониторинг портфеля Под управлением понимается применение к совокупности различных видов ценных бумаг определенных методов и технологических возможностей, ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... лицу на основе договора доверительного управления имуществом*. С помощью такого договора (траста) можно управлять фондовым портфелем промышленных акционерных обществ, инвестиционных компаний и фондов. 5. Оценка инвестиционной привлекательности ценных бумаг акционерного общества (эмитента) Цель инвестирования в финансовые активы зависит от предпочтений каждого вкладчика. Классический вариант ...

0 комментариев