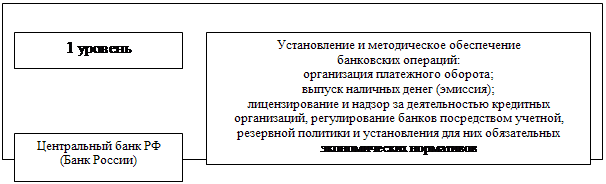

Характеристика основных элементов банковской системы России

Центральный банк РФ, основные цели, деятельность и функции

Центральный банк России и его денежно-кредитная политика

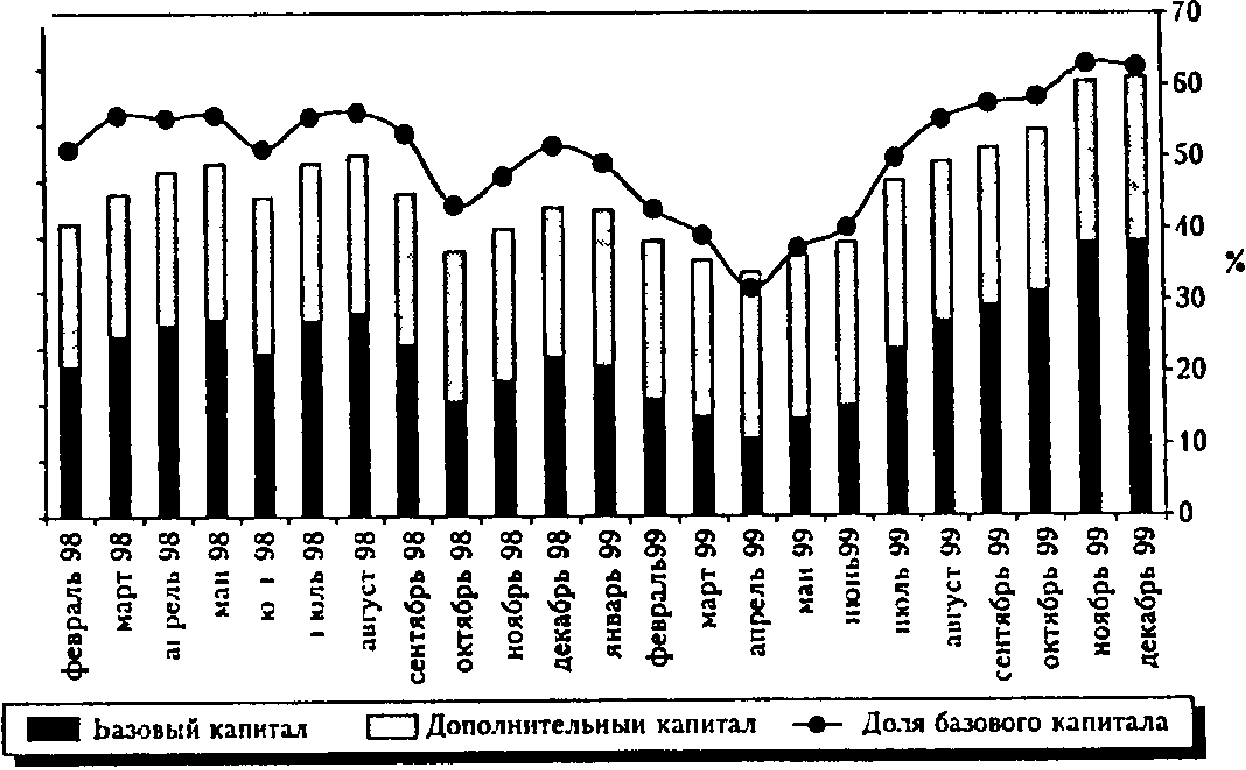

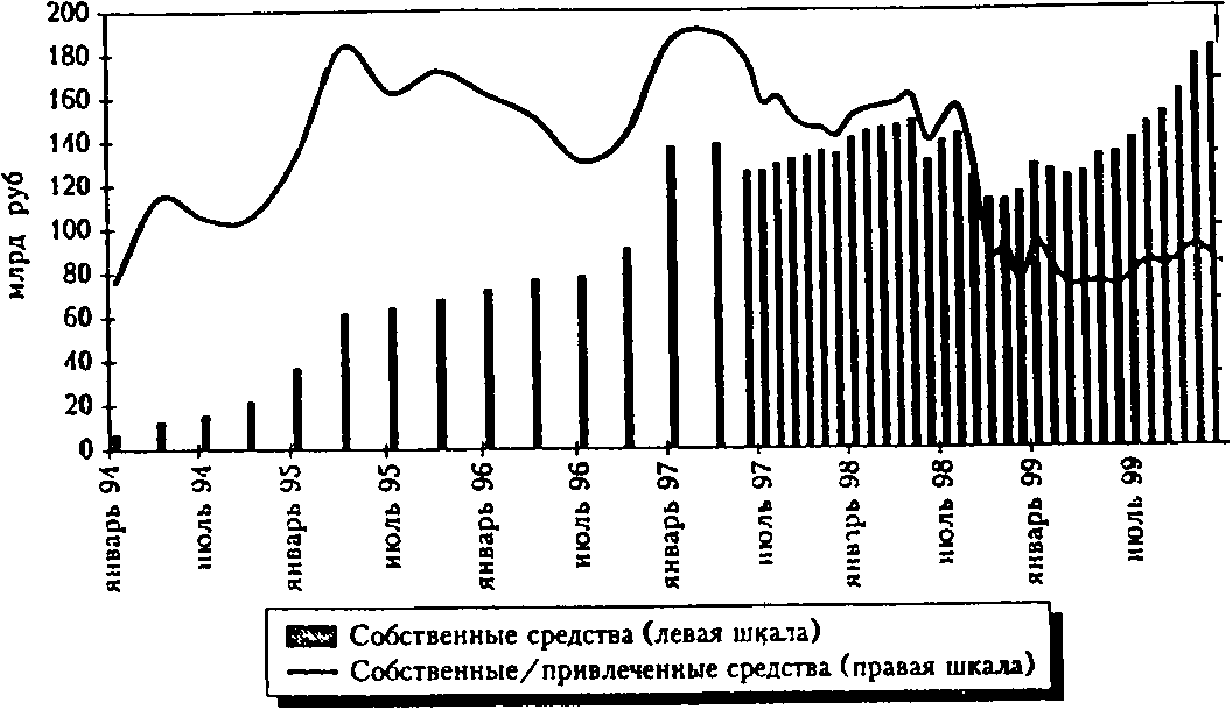

Анализ банковского сектора России в 2008-2009 г

Проблемы развития банковской системы РФ на современном этапе развития

Основные направления совершенствования российской банковской системы

Монетарные меры

Повышение прозрачности и технологичности банковской системы

Навигация

Характеристика основных элементов банковской системы России

Принципы построения, элементы, перспективы развития банковской системы РФ

120561

знак

4

таблицы

1

изображение

1.2 Характеристика основных элементов банковской системы России

Кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные законодательством.

Небанковская кредитная организация – это кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законодательством. При этом определено, что допустимые сочетания банковских операций для небанковских кредитных организаций должен устанавливать Банк России. Пользуясь предоставленными ему полномочиями, Банк России в настоящее время выделил три типа небанковских кредитных организаций:

- расчетные

- депозитно-кредитные

- небанковские кредитные организации инкасации

Среди коммерческих банков необходимо выделить специализированные, деятельность которых имеет относительно узкопрофильный характер. К таким банкам относятся инвестиционные сберегательные, ипотечные, внешнеторговые и другие.

Инвестиционные банки — специальные кредитные институты мобилизующие долгосрочный ссудный капитал и представляющие его заемщикам (предпринимателям и государству) посредством выпуска и размещения облигаций и других видов заемных обязательств. Помимо осуществления посреднических функций между заемщиками и инвесторами инвестиционные банки выступают в роли гарантов эмиссий ценных бумаг и организаторов их рынка, что позволят им покупать и продавать крупные пакеты акций и облигаций за свой счет, а также предоставлять кредиты для приобретения ценных бумаг.

К инвестиционным банкам примыкают инвестиционные компании, которые аккумулируют денежные ресурсы частных инвесторов путем эмиссии собственных ценных бумаг и помещают их в акции и облигации предприятий как в своей стране, так и за рубежом. Занимая промежуточное положение между заемщиками и инвесторами, они в противоположность инвестиционным банкам полностью выражают интересы инвесторов. Основной их целью является получение не столько процента, сколько прибыли на вложенный капитал. В отличие от холдинг-компаний они не контролируют деятельность корпораций.

Сберегательные учреждения (сберегательные банки и кассы) разновидность кредитных учреждений, специализирующихся на привлечении денежных сбережений и временно свободных средств населения в виде сберегательных вкладов, по которым выплачиваются проценты. При этом использование привлеченных ресурсов регламентируется законодательством страны и направляется на обеспечение интересов вкладчиков. Они являются также учреждениями по обеспечению безналичных расчетов и кассового обслуживания населения, кредитования потребительских нужд граждан. Сберегательные банки ведут счета по сберегательным книжкам, могут выдавать чековые книжки, предоставлять частные ссуды. Функционируют в форме сберегательных касс, ссудно-сберегательных ассоциаций, взаимно-сберегательных банков, кредитных союзов. Сберегательные банки участвуют в размещении и реализации государственных ценных бумаг, в том числе в их покупке у владельцев за счет привлекаемых ресурсов. Они действуют в пределах конкретных территорий, под контролем местных органов власти и под их гарантии. Сберегательные банки воздерживаются от вложения средств в рискованные кредитные операции. В России широкая сеть таких учреждений имеет тенденцию к укрупнению за счет объединения мелких банков и касс, превращению их в коммерческие банки универсального типа. В таком виде они являются центром сосредоточения денежных ресурсов и важнейшим средством накопления денежных масс государством, направляемых на решение важных народнохозяйственных задач. В большинстве государств мира Сберегательные банки — это учреждения, в которых аккумулируется внутренняя задолженность населению, так называемый государственный долг.

Ипотечные банки — кредитные учреждения, специализирующиеся на выдаче долгосрочных ссуд под залог недвижимого имущества — земли и строений. Ресурсами ипотечных банков являются собственные ипотечные облигации. Ссуды используются для строительства жилых домов и других сооружений, расширения производственных мощностей предприятий. За предоставленную ссуду взимается процент. В случае неуплаты задолженности в срок недвижимость переходит либо к другому собственнику, либо в собственность банка. Постепенно ипотечные банки переходят к страховым компаниям, коммерческим и сберегательным банкам и правительственным кредитным учреждениям.

Особое место занимают внешнеторговые, или экспортно-импортные банки, которые призваны осуществлять кредитование экспорта, страхование экспортных кредитов. Основная их задача заключается в поощрении экспорта в целях стимулирования экономического роста. Они гарантируют и учитывают векселя по экспортным кредитам, предоставленным частными банками, участвуют вместе с ними в среднесрочном и долгосрочном кредитовании экспорта машин и оборудования.

По принадлежности капитала все действующие в Российской Федерации банки можно разделить на три группы:

- банки, основанные на частной собственности

- банки с государственным участием

- банки с участием иностранного капитала

В группе частных банков можно выделить банки, контролируемые одним собственником или группой связанных между собой собственников, и банки с диверсифицированной структурой собственности. Для первой подгруппы характерны устойчиво высокая доля в кредитном портфеле крупных кредитов, приходящихся на одного заемщика, и предоставление значительной части кредитов заемщикам, связанным с банком-кредитором. Банки второй подгруппы ориентированы на обслуживание широких групп рыночных клиентов, имеют диверсифицированную структуру услуг и ведут активную маркетинговую политику. В зависимости от размера частные банки подразделяются на крупные, средние и малые.

Банки с государственным участием – это банки, в капитале которых участвуют организации, представляющие государство. По оценке Банка России, в 2007 г. функционировало 24 банка, контролируемый государством, их доля в совокупном капитале – 40,8%[2]. В настоящее время в Российской Федерации не существует специального законодательства, регулирующего создание и деятельность кредитных организаций с государственным участием. Формы и порядок участия федерального имущества в уставных капиталах кредитных организаций определяются отдельными для каждого банка федеральными законами.

Банк России в настоящее время владеет контрольным пакетом акций крупнейшего российского банка – Сберегательного банка РФ (Сбербанка России)[3]. РФФИ имеет контрольные пакеты Российского банка развития и Российского экспортно-импортного банка (Росэксимбанка). В 18 кредитных организациях контрольные пакеты акций принадлежат органам исполнительной власти и государственным унитарным организациям. К числу этих кредитных организаций относятся Банк внешней торговли РФ (Внешторгбанк России). Российский сельскохозяйственный банк (Россельхозбанк), Всероссийский банк развития регионов и др. Крупнейшим банком, контролируемым исполнительными органами субъекта РФ, является банк Москвы. Группа банков с государственным участием занимает заметную долю банковского рынка, в не входят два самых крупных банка страны: Сбербанк России и ВТБ.

Сбербанк России занимает лидирующие позиции практически по всем показателям банковской деятельности: капиталу, банквоским активам, вложениями в государственные ценные бумаги и др. На его долю приходится около 18% совокупного капитала российских банков и почти 30% всех банковских активов, более 70% вложений российских банков в государственные ценные бумаги и 20% предоставленных межбанковских кредитов. По количеству филиалов сравним с крупнейшими банками Европы (на января 2007 г. их было 867[4]). Сбербанк России доминирует на рынке вкладов населения, несмотря на постепенное снижение, его доля в общем объеме привлекаемых банковским сектором депозитов и других средств физических лиц составляет 50% (на 1 января 2007 г. – 53,3%[5]).Сбербанк России является универсальным и по кругу клиентуры, и по характеру выполняемых операций.

ВТБ был создан в 1990 г. и в настоящее время входит в число ведущих банков страны. Он занимает второе место после Сбербанка России по сумме активов и собственных средств. Доля ВТБ в совокупном капитале банка составляет 6%, в совокупных активах банковской системы также 6%. Этот второй по величине российский банк позиционируется как ведущий банк России по обслуживанию внешнеторговых расчетов. Он участвует в финансовом обеспечении зарубежной деятельности крупных российских корпораций. К традиционному для ВТБ обслуживанию государства и крупных корпоративных клиентов добавились обслуживание блока розницы (ВТБ24) и осуществление инвестиционно-банковской деятельности на базе VTB Bank Europe (Лондон).

В странах с развивающейся экономикой, в том числе и в России, банки с государственным участием выполняют стабилизирующую роль, обеспечивая поддержания доверия к банковской системе и кредитование реального сектора хозяйствования в условиях неопределенности и высоких финансовых рисков.

Банки с иностранным участием – это банки, в уставном капитале которых определенная доля принадлежит нерезидентам – юридическим и физическим лицам. В этой группе банков особо выделяют банки, контролируемые иностранным капиталом, т.е. банки, контролируемый пакет акций которых принадлежит нерезидентам.

Присутствие на российском банковском рынке банков, контролируемых иностранным капиталом, способствует привлечению прямых иностранных инвестиций в экономику страны, расширение их деятельности служит косвенным подтверждением улучшения инвестиционного климата. Иностранные банки привносят в Россию новые финансовые технологии, современные банковские продукты, новейшие информационные системы. Их отличают высокие стандарты ведения бизнеса, квалифицированный менеджмент. Забота о собственной репутации удерживает эти банки от сотрудничества с теневым сектором. В связи с этим приток солидного иностранного капитала рассматривается Банком России и Правительством РФ в качестве потенциально важного фактора развития банковского сектора страны, способствующего формированию конкурентного рынка банковских услуг.

Банковская группа – это не являющееся юридическим лицом объединение кредитных организаций, в котором одна (головная) кредитная организация оказывает прямо или косвенно (через третье лицо) существенное влияние на решение, принимаемые органами управления других кредитных организаций.

Банковский холдинг – это не являющееся юридическим лицом объединение юридических лиц с участием кредитных организаций, в котором юридическое лицо, не предоставляющее собой кредитную организацию (головная организация) имеет возможность оказывать прямо или косвенно (через третье лицо) существенное влияние на решения, принимаемые органами управления кредитных организаций.

О создании банковских групп и банковских холдингов их головные организации обязаны уведомить Банк России. Поскольку согласно действующему законодательству кредитным организациям запрещено заключать соглашения и совершать согласованные действия, направленные на монополизацию рынка банковских услуг и ограничение конкуренции в банковском деле, то приобретение акций (долей) кредитных организаций, а также заключение соглашений, предусматривающих осуществление контроля за их деятельностью, не должно противоречить антимонопольным требованиям.

Глава 2. Роль Банка России в банковской системе России

Похожие работы

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... зарубежья Инкомбанк осуществляет расчеты с Казахстаном, Украиной, Белоруссией, Молдовой, и другие государства. Переводные операции в банки-корреспонденты осуществляются в течение 1-2 банковских дней. ГЛАВА 4 ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа ...

0 комментариев