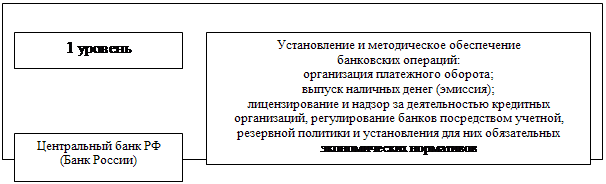

Характеристика основных элементов банковской системы России

Центральный банк РФ, основные цели, деятельность и функции

Центральный банк России и его денежно-кредитная политика

Анализ банковского сектора России в 2008-2009 г

Проблемы развития банковской системы РФ на современном этапе развития

Основные направления совершенствования российской банковской системы

Монетарные меры

Повышение прозрачности и технологичности банковской системы

Навигация

Анализ банковского сектора России в 2008-2009 г

Принципы построения, элементы, перспективы развития банковской системы РФ

120561

знак

4

таблицы

1

изображение

3.1 Анализ банковского сектора России в 2008-2009 г.

В 2008 г. темпы роста активов и капитала замедлились, что особенно было заметно в I–III кварталах. Однако меры монетарных властей по финансовой поддержке банковского сектора позволили значительно увеличить капитал и его достаточность, а также активы в IV квартале. Это, несомненно, оказало положительное влияние на финансовую устойчивость банковского сектора.

Финансовый и экономический кризис привел к росту кредитных рисков, ухудшению качества кредитного портфеля банков. Эта негативная тенденция, наметившаяся в последние месяцы 2008 г., продолжается и в 2009 г. Банки будут вынуждены существенно увеличить резервы на возможные потери по ссудам, что негативно скажется на финансовых результатах их деятельности. Растущие кредитные риски и высокие процентные ставки по кредитам станут ограничивать кредитную активность банков. Однако меры монетарных властей по гарантированию кредитов и субсидированию процентных ставок могут сделать кредит доступным для социально и экономически значимых предприятий.

В рассматриваемый период существенно замедлился рост вкладов физических лиц, а осенью даже наблюдался их отток из банковского сектора. Однако в декабре вклады заметно выросли, что можно оценить как очень позитивный сигнал. Кризис неблагоприятно повлиял на банковскую ликвидность, однако меры государства по ее улучшению оказали несомненный положительный эффект.

Снижение доходности банковских операций, убытки на финансовых рынках, рост стоимости привлеченных ресурсов оказали негативное влияние на финансовые результаты деятельности банковского сектора.

В целом государственная поддержка банковского сектора заметно повысила его финансовую устойчивость, однако ухудшающаяся макроэкономическая ситуация будет оказывать в 2009 г. серьезное негативное воздействие на банки. Кредитные организации будут испытывать потребность в дальнейшей государственной поддержке.

Темпы роста активов банковского сектора в 2008 г. составили 39,2%, в 2007 г. – 44,1%1. Основной прирост активов в 2008 г. наблюдался в IV квартале (14%), в том числе в декабре – 8,1%. Такое ускорение роста активов было связано как с масштабной финансовой помощью банковском сектору со стороны государства, так и с увеличением валютных активов банков и их положительной переоценкой. В феврале 2009 г. активы банковского сектора снизились на 1,9%. Объясняется это уменьшением объемов кредитования банковского сектора со стороны Банка России, привлекаемых кредитов от банков-нерезидентов и выпущенных банковских векселей.

Таблица 3.1

Динамика активов и капитала банковского сектора[19]

| Показатель | 01.01.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 | 01.02.2009 | 01.03.2009 |

| Активы, млрд руб. | 20125,1 | 23058,7 | 24572 | 28022 | 29756,7 | 29196 |

| Капитал, млрд руб. | 2671,5 | 2984 | 3149 | 3811 | 3847,6 | 3874,8 |

| Доля субординированных кредитов в капитале, % | 11,6 | 10,9 | 11,2 | 30,6 | 31,8 | 31,8 |

| Достаточность капитала, % | 15,5 | 14,8 | 14,5 | 16,8 | 16,1 | 16,4 |

| Доля банков с иностранным участием свыше 50% | ||||||

| в активах банковского сектора, % | 17,2 | 18,6 | 19,1 | 18,7 | н/д | н/д |

| в капитале банковского сектора, % | 15,7 | 18,4 | 24,8 | 17,3 | н/д | н/д |

Капитал банковского сектора в 2008 г. вырос на 42,7% (в 2007 г. рост составил 57,8%). Наиболее значительное увеличение также пришлось на IV квартал (21%), что также объясняется мерами государства по увеличению капитала банков, прежде всего в форме субординированных кредитов. В начале 2009 г. рост резко сократился и в феврале составил 0,7%.

В последние месяцы кардинально изменилась и структура капитала банковского сектора: резко выросла доля субординированных кредитов в капитале (с 11,2% по состоянию на 01.10.2008 г. до 31,8% по состоянию на 01.03.2009 г.). Однако в связи со снижением активности государства по предоставлению субординированных кредитов их доля в капитале в феврале не изменилась и осталась на уровне 31,8%.

Меры властей по поддержке банковского сектора позволили переломить тенденцию снижения достаточности капитала в первые три квартала 2008 г. (с 15,5% на 01.01.2008 до 14,5% на 01.10.2008). В IV квартале достаточность капитала увеличилась с 14,5 до 16,8%. Это обусловлено тем, что снижение активов при росте собственных средств привело к увеличению достаточности капитала банковского сектора. Таким образом, пока достаточность капитала (заметно выросшая после рекапитализции ряда банков со стороны государства) сохраняется на высоком уровне.

Таблица 3.2

Динамика кредитов и кредитных рисков[20]

| Показатель | 01.01.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 | 01.02.2009 | 01.03.2009 |

| Кредиты всего, млрд руб. | 14258,8 | 17320 | 19078,6 | 19941 | 21261,2 | 20962,8 |

| В том числе просроченная задолженность, млрд руб. | 184,1 | 231,8 | 276,2 | 422 | 494,4 | 588,9 |

| Удельный вес кредитов в активах, % | 70,9 | 75,1 | 77,6 | 71,2 | 71,5 | 71,8 |

| Кредиты нефинансовым организациям, млрд руб. | 9316 | 11127 | 12028 | 12510 | 13375 | 13321,4 |

| В том числе просроченная | ||||||

| задолженность, млрд руб. | 86,1 | 111,8 | 141,4 | 266,4 | 325,5 | 407 |

| Кредиты физическим лицам, млрд руб. | 2971,1 | 3590 | 4018 | 4017 | 4036,9 | 3971,3 |

| В том числе просроченная задолженность, млрд руб. | 96,5 | 119,3 | 131,4 | 148,6 | 163,7 | 174,5 |

| Кредиты банкам, млрд руб. | 1418,1 | 1802 | 2170 | 2501,2 | 2863,7 | 2690,1 |

| В том числе просроченная задолженность, млрд руб. | 0,2 | 0,4 | 1,9 | 1,3 | 1,8 | 3,3 |

| Удельный вес просроченной задолженности, в % | ||||||

| по всем кредитам | 1,3 | 1,3 | 1,5 | 2,1 | 2,3 | 2,8 |

| по кредитам физическим лицам | 3,3 | 3,3 | 3,3 | 3,7 | 4,1 | 4,4 |

| по кредитам нефинансовым орга- | ||||||

| низациям | 0,9 | 1 | 1,2 | 2,1 | 2,4 | 3,1 |

| по кредитам банкам | 0,01 | 0,02 | 0,09 | 0,05 | 0,06 | 0,12 |

| Доля проблемных и безнадежных ссуд в кредитном портфеле, % | 2,5 | 2,4 | 2,5 | 3,8 | н/д | н/д |

| Резервы на возможные потери по кредитам, депозитам и прочим размещенным средствамв млрд. руб. | 532 | 611 | 669,4 | 898,5 | 1013 | 1069,8 |

| в % к кредитам | 3,7 | 3,5 | 3,5 | 4,5 | 4,8 | 5,1 |

Кредиты банковского сектора в 2008 г. увеличились на 39,4%, в то время как в 2007 г. рост составил 51,1%. При этом в первом полугодии 2008 г.кредиты выросли на 21,4, а во втором – всего на 14,8%. Особенно заметным было замедление темпов роста кредитных вложений банков в последние месяцы 2008 г. И таким образом в феврале уже наблюдалось снижение кредитов банковского сектора на 1,4%.

В 2009 г. мы уже наблюдаем начинающееся увеличение кредитных рисков и соответственно рост процентных ставок по кредитам.

При этом усиливающаяся инфляция также влияет на увеличение ставок по кредитам. Неблагоприятная внешнеэкономическая конъюнктура, резкое ухудшение ситуации в промышленности, строительстве и других отраслях экономики в сочетании с высокими процентными ставками по кредиту будут объективно ограничивать кредитные вложения банков в 2009 г. (возможно, их сокращение). Сокращение же кредитных вложений, в свою очередь, негативно сказывается на макроэкономической ситуации (снижение темпов экономического роста, занятости, потребительского спроса).

Таким образом, в настоящее время высокие процентные ставки и риски являются препятствием для реализации банками важнейшей функции – кредитования экономики. Снижение процентных ставок лежит в макро-экономической плоскости, прежде всего через уменьшение инфляции и, соответственно, ставки рефинансирования. В настоящее время быстро решить эту задачу нельзя из-за потенциала негативных макроэкономических тенденций. Однако сделать кредит доступным для предприятий может механизм субсидирования процентных ставок.

Снижение кредитных рисков также лежит в сфере макроэкономики, однако государственные гарантии по кредитам для социально- и экономически значимых предприятий могут стимулировать банковское кредитование даже в условиях повышенных рисков. Такая антикризисная мера, как государственные гарантии по кредитам, в последние месяцы все шире начинает применяться и в зарубежной практике, однако в России процесс внедрения этого инструмента в банковскую практику идет очень медленно (особенно с учетом развития кризиса).

Просроченная задолженность по всем ссудным операциям увеличилась в 2008 г. в 2,3 раза (в то время как в 2007 г. – на 52%) и составила по состоянию на 01.01.2009 422 млрд. руб. Особенно быстрыми темпами росла просроченная задолженность в октябре и ноябре (20%). Приведенные данные свидетельствуют о заметном ухудшении качества кредитного портфеля. Исходя из негативной макроэкономической ситуации, можно предположить, что тенденция роста просроченной ссудной задолженности продолжится и в ближайшие месяцы. Учитывая это, можно оценить ее уровень к концу первого полугодия 2009 г. в 900–1000 млрд. руб, или 5% от суммы всех кредитов (причем с ноября 2008 г. темпы роста составляют около 20%). Кредиты предприятиям выросли в 2008 г. на 34,3% (в 2007 г. – на 51,6%). С сентября наблюдается уменьшение темпов прироста кредитных вложений банков. Так, если в августе 2008 г. кредиты предприятиям выросли на 3,4%, то в сентябре – на 1,7, октябре – на 2, ноябре – на 0,7, декабре – на 1,2%. В феврале же уже наблюдалось снижение на 0,4%.

Просроченная задолженность предприятий в 2008 г. увеличилась в 3,1 раза (в 2007 г. – на 22,7%). Особенно быстрыми темпами она росла в октябре (36%) и ноябре (26,8%). Таким образом, кредитные риски в реальном секторе экономики стремительно растут, что вынуждает банки уменьшить кредитную активность. Сумма просроченной задолженности предприятий увеличилась в феврале с 325,5 млрд. до 407 млрд. руб., а ее удельный вес в кредитах нефинансовым организациям – с 2,4 до 3,1%. Таким образом, качество кредитов банкам продолжает стремительно ухудшаться, причем быстрее, чем качество кредитного портфеля в целом. Метод экстраполяции позволяет оценить сумму просроченной ссудной задолженности в реальном секторе экономики к концу первого полугодия 2009 г. в 700–800 млрд руб., или в 6% от величины всех кредитов предприятиям.

Таблица 3.3

Динамика привлеченных ресурсов и ликвидность[21]

| Показатель | 01.01.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 | 01.02.2009 | 01.03.2009 |

| Средства клиентов всего, млрд руб. | 12252,3 | 14078 | 14937 | 14748,5 | 15260,3 | 15218,4 |

| В том числе: | ||||||

| депозиты юридических лиц | 3520 | 4307 | 5175 | 4945,4 | 5100,1 | 5146,6 |

| депозиты физических лиц | 5159,2 | 5771 | 5890 | 5907 | 6115,3 | 6217,7 |

| средства организаций на расчетных счетах | 3232,9 | 3518 | 3392 | 3521 | 3557,9 | 3401,1 |

| Выпущенные банками облигации,млрд руб. | 290,2 | 362 | 379 | 375,3 | 374 | 370,7 |

| Банковские векселя и акцепты, млрд руб. | 822,2 | 890 | 811 | 756,3 | 917,7 | 700,9 |

| Межбанковские кредиты, млрд руб. | 2807,4 | 3322 | 3623 | 3639,6 | 4024,9 | 3919,8 |

| Межбанковские кредиты от банков-нерезидентов, млрд руб | 2136,1 | 2505 | 2897 | 2667 | 2985 | 2856,8 |

| Кредиты Банка России, млрд руб. | 34 | 50 | 233 | 3370,4 | 3653,6 | 3447,5 |

| Отношение высоколиквидных активов к обязательствам до востребования (Н2), % | 48,4 | 45,4 | 54,7 | 74,9 | н/д | н/д |

| Отношение ликвидных активов к краткосрочным обязательствам (Н3), | 72,9 | 74,6 | 77,2 | 92,1 | н/д | н/д |

Об ухудшении качества кредитного портфеля в феврале 2009 г. свидетельствует и рост резервов на возможные потери по ссудам банковского сектора как в абсолютном выражении (с 1013 млрд. до 1069,8 млрд. руб.), так и по отношению ко всем кредитам (с 4,8 до 5,1%). С октября 2008 г. резервы увеличились в 1,6 раза и с учетом имеющейся тенденции ухудшения качества кредитного портфеля к концу первого полугодия 2009 г. могут составить 1300–1400 млрд. руб., что неизбежно приведет к ухудшению финансовых результатов деятельности российских банков, снижению их капитала и его достаточности. Меры монетарных властей по увеличению капиталов банков, в форме субординированных кредитов, а также изменение регулятивных правил могут сгладить остроту проблемы. Но именно сгладить, изменение регулятивных правил лишь отсрочит проблему возникновения реальных потерь по кредитам, а субординированные кредиты выдаются отдельным банкам, а не всему банковскому сектору.

В феврале 2009 г. в кредитном портфеле российских банков увеличилась доля сомнительных, проблемных и безнадежных ссуд. Так, у 30 крупнейших банков удельный вес сомнительных кредитов вырос с 9,2 до 9,3%, проблемных и безнадежных – с 3,4 до 3,9%.

Предоставленные межбанковские кредиты увеличились в 2008 г. на 76,4% (в 2007 г. – на 37%). Однако в декабре 2008 г. наблюдалось небольшое снижение межбанковской активности. И в феврале предоставленные межбанковские кредиты сократились: с 2863,7 млрд. до 2690,1 млрд. руб., или на 6%. Просроченная задолженность по ним в рассматриваемый период увеличилась с 1,8 млрд. до 3,3 млрд. руб., или в 1,8 раза. Вместе с тем пока ее доля в этих кредитах незначительна (0,12%). Однако в связи с угрозой второй волны кризиса в банковском секторе (из-за неплатежей предприятий и граждан по кредитам) растут и риски по межбанковскому кредитованию.

Кредиты физическим лицам в 2008 г. увеличились на 35,2% (в 2007 г. – на 57,9%). При этом с ноябре кредиты гражданам постепенно начали снижаться. В то же время просроченная задолженность увеличивается и в феврале увеличение составило 6,6% и достигла 174,5 млрд. руб. Удельный вес просроченных кредитов увеличился с 4,1 до 4,4%.

Вместе с тем пока удельный вес проблемных и безнадежных кредитов в кредитном портфеле относительно невелик. Для сравнения: по итогам достаточно благополучного 2006 г. этот показатель в ряде развитых стран был выше. Например, в Германии он составил 3,4%, Греции – 5,4, Италии – 5,1%3.

В 2008 г. средства клиентов в целом выросли на 20,4%, в то время как в 2007 г. – на 42%. Средства предприятий на расчетных счетах увеличились в рассматриваемый период на 9% (в 2007 г. – на 34,7%).

Депозиты юридических лиц выросли в 2008 г. на 40,5%, (в 2007 г. – на 35,5%). В структуре депозитов юридических лиц несколько увеличилась доля депозитов свыше одного года (с 48,7 до 51,4%). Доля валютных депозитов увеличилась незначительно (с 40,5 до 47,3%).

Вклады физических лиц выросли в 2008 г. на 14,5% (в 2007 г. – на 35,4%). При этом в конце года наблюдался отток вкладов (в сентябре – 1,5%, в октябре – 6, в ноябре – 0,2%). В декабре вклады выросли на 6,9%, что является самым высоким месячным показателем прироста вкладов в 2008 г. В структуре вкладов доля долгосрочных депозитов (свыше 1 года) в 2008 г. увеличилась с 62,4 до 65,2%, а доля валютных депозитов – с 13 до 26,7%. В феврале структура осталось той же, что констатирует прекращение перемещение средств физических лиц из рублевых в валютные депозиты, что было характерно для последних месяцев 2008 г.

Реализуя антикризисную программу, Банк России в IV квартале 2008 г. оказал финансовую поддержку российским банкам, в том числе в форме рефинансирования. За IV квартал задолженность российских банков по кредитам Банка России увеличилась с 233 млрд. до 3370 млрд. руб., или в 14,5 раза. В результате ликвидность банковского сектора, несомненно, улучшилась. Заметно увеличились в IV квартале ликвидные активы банковского сектора. Например, денежные средства (касса, драгоценные металлы) российских банков выросли в 1,7 раза, счета в Банке России – в 2, в банках-корреспондентах – в 2,4 раза. В феврале ликвидные активы банковского сектора сохранялись на достаточно высоком уровне, хотя по сравнению с январем несколько уменьшились.

Таблица 3.4

Динамика финансовых результатов деятельности[22]

| Показатель | 01.01.2008 | 01.07.2008 | 01.10.2008 | 01.01.2009 | 01.02.2009 | 01.03.2009 |

| Прибыль банковского сектора, млрд руб. | 508 | 285 | 355 | 409 | 67,4 | 66,1 |

| Количество убыточных кредитных организаций | 11 | 49 | 65 | 56 | 201 | 197 |

| Убытки кредитных организаций всего, млрд руб. | 0,9 | 1,2 | 13 | 37,8 | 22,7 | 34 |

По итогам 2008 г. банки получили прибыль в размере 409 млрд. руб. (по итогам 2007 г. она составила 508 млрд. руб.) В октябре 2008 г. текущие расходы банковского сектора превышали доходы на 40 млрд. руб., в результате чего банковская прибыль за 10 месяцев сократилась с 355 млрд. до 315 млрд. руб.

По итогам февраля 2009 г. текущая прибыль банковского сектора – 66,4 млрд. руб. – была на 1,3 млрд. меньше, чем за январь. Таким образом, в феврале расходы банковского сектора превышали, пусть и незначительно, доходы. Очевидно, это связано с ростом отчислений на формирование резервов на возможные потери и снижением доходов по активным операциям (прежде всего по операциям на валютном рынке). В рассматриваемый период число убыточных банков продолжало сохраняться на очень высоком уровне (197), заметно выросли отрицательные финансовые результаты убыточных банков.

С учетом неизбежного дальнейшего роста резервов на возможные потери по ссудам, уменьшения доходности операций на валютном рынке, снижения доходности по другим видам активов (прежде всего по кредитам из-за ухудшения их качества), роста стоимости привлеченных ресурсов следует ожидать в ближайшие месяцы небольшой прибыли банковского сектора, сохранения значительного числа убыточных банков.

Таким образом, в рассматриваемый период впервые наблюдалось снижение активов банковского сектора (на 1,9%), вызванное уменьшением объемов кредитования коммерческих банков со стороны Банка России и банков-нерезидентов, а также сжатием объема банковских векселей. Продолжилось ухудшение качества кредитного портфеля российских банков: рост просроченной задолженности по всем кредитам составил 19,1%, в том числе по кредитам предприятиям – 25%, резервы на возможные потери по ссудам выросли на 5,5%.

По итогам февраля расходы банковского сектора превышали его доходы, а число убыточных банков продолжало сохраняться на очень высоком уровне (197 кредитных организаций).Анализ макроэкономических тенденций, а также тенденций в банковском секторе позволяет прогнозировать в ближайшие месяцы дальнейшее ухудшение важнейших показателей его деятельности, прежде всего уровня просроченной ссудной задолженности, величины необходимых резервов на возможные потери по ссудам, величины и достаточности капитала.

Впрочем, эти негативные тенденции могут нивелироваться действиями монетарных властей, в частности ослаблением регулятивных требований, выкупом «плохих» активов, предоставлением субординированных кредитов и другими мерами по увеличению капитала банков. Однако объективно проблема «плохих» кредитов все равно будет стоять на повестке дня, поскольку ослабление регулятивных правил лишь отсрочит ее реальное проявление, а предоставление субординированных кредитов и выкуп «плохих» активов в любом случае охватят лишь часть банков.

Похожие работы

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... зарубежья Инкомбанк осуществляет расчеты с Казахстаном, Украиной, Белоруссией, Молдовой, и другие государства. Переводные операции в банки-корреспонденты осуществляются в течение 1-2 банковских дней. ГЛАВА 4 ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа ...

0 комментариев