Характеристика основных элементов банковской системы России

Центральный банк РФ, основные цели, деятельность и функции

Центральный банк России и его денежно-кредитная политика

Анализ банковского сектора России в 2008-2009 г

Проблемы развития банковской системы РФ на современном этапе развития

Основные направления совершенствования российской банковской системы

Монетарные меры

Повышение прозрачности и технологичности банковской системы

Навигация

Повышение прозрачности и технологичности банковской системы

Принципы построения, элементы, перспективы развития банковской системы РФ

120561

знак

4

таблицы

1

изображение

7. Повышение прозрачности и технологичности банковской системы

Открытость и высокая эффективность российского банковского сектора – обязательные условия успешной работы в рамках глобальной экономики. К мерам, направленным на повышение инвестиционной привлекательности и конкурентоспособности банковского сектора, можно отнести:

• установление для 30 – 50 крупнейших банков обязательной подготовки отчетности в полном соответствии с МСФО на ежеквартальной основе;

• введение дифференцированной системы надзора за банками;

• передачу контрольных функций Роспотребнадзора в области потребительского кредитования Банку России;

• разработку Банком России специальных нормативных актов для банков по риск-менеджменту;

• переход на электронный формат подачи отчетности банков;

• совершенствование законодательства в области регулирования технологий дистанционно банковского обслуживания клиентов. В частности, следует разрешить банкам открывать новые счета (вклады) физических лиц без их личного присутствия, с использованием технологий дистанционного банковского обслуживания.

Антикризисные меры для реального сектора экономики.

Не должен остаться без внимания и нефинансовый сектор – реальная экономика. В качестве приоритетных мер следует отметить:

• снижение налоговой нагрузки. Решение о снижении налога на прибыль, принятое в конце 2008 г., является, несомненно, правильной мерой. Однако она может оказаться в нынешних условиях недостаточной. Прибыль российских предприятий в 2008 г. по сравнению с 2007 г. снизилась в 8,5 раза.

По прогнозам, 4/5 предприятий будут иметь по итогам 2009 г. либо нулевую прибыль, либо убыток. Наиболее действенной мерой могло бы стать снижение НДС и ЕСН. Такая мера охватила бы фактически все предприятия;

• сдерживание и по возможности снижение тарифов естественных монополий;

• финансирование инфраструктурных проектов. Инвестиции в инфраструктуру (транспортные сети, социальное жилье, объекты электроэнергетики) позволят стимулировать спрос на продукцию большего количества предприятий, создать дополнительные рабочие места, заложить основу для экономического роста после кризиса;

• реализация мер по поддержке малого и среднего бизнеса. Для этого необходимо внедрить механизм, позволяющий банкам рефинансировать портфели кредитов малому и среднему бизнесу путем их секьюритизации, организовать систему гарантийных фондов, предоставляющих поручительство за заемщиков, не имеющих достаточного залогового обеспечения. Кроме этого, целесообразно организовать систему финансирования малого и среднего бизнеса со стороны специализированных фондов и микрофинансовых организаций.

Преимущества комплексной реализации данных антикризисных мер для реального сектора экономики очевидны: они охватывают фактически все предприятия, стимулируют спрос на продукцию большего количества участников рынка, снижают платежную нагрузку на предприятия и повышают их экономическую активность, закладывают основу для экономического роста после кризиса.

Заключение

В данной работе проведен анализ структуры банковской системы РФ, ее функций, анализ теоретических аспектов денежно-кредитной политики, изложены задачи и функции Центробанка России, рассмотрены основные инструменты и методы денежно-кредитной политики, проведен анализ развития банковского сектора в 2008-2009 г., определены основные проблемы развития банковской системы РФ на современном этапе развития, выработаны основные направления совершенствования российской банковской системы..

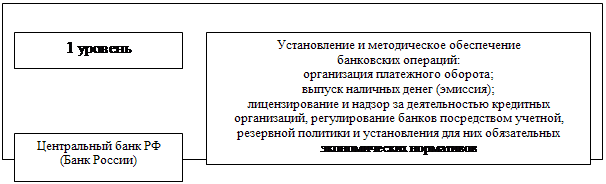

Современная российская банковская система - это важнейшая сфера национальной экономики. Практическая ее роль обусловлена тем, что она реализует в государстве систему платежей и расчетов: наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам: большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции. Коммерческие основы деятельности кредитных организаций и двухуровневая структура (I уровень Центральный банк Российской Федерации: II уровень - кредитные организации) - фундаментальные принципы организации российской банковской системы.

Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, воздействуя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег в обращении.

Роль ЦБ РФ в развитии и регулировании денежно-кредитной сферы и экономики России исключительно высока. Центральный банк имеет ряд функций и целей, которые направлены на поддержание и развитие экономики государства. ЦБ РФ обладает широким набором инструментов и методов воздействия на денежно-кредитную сферу. Основными из них являются проведение учетной политики и политики рефинансирования, определение минимальных резервных требования, операции на открытом рынке и валютная политика.

При анализе развития банковского сектора в 2008-2009 г. были выявлены следующие основные проблемы развития банковского сектора:

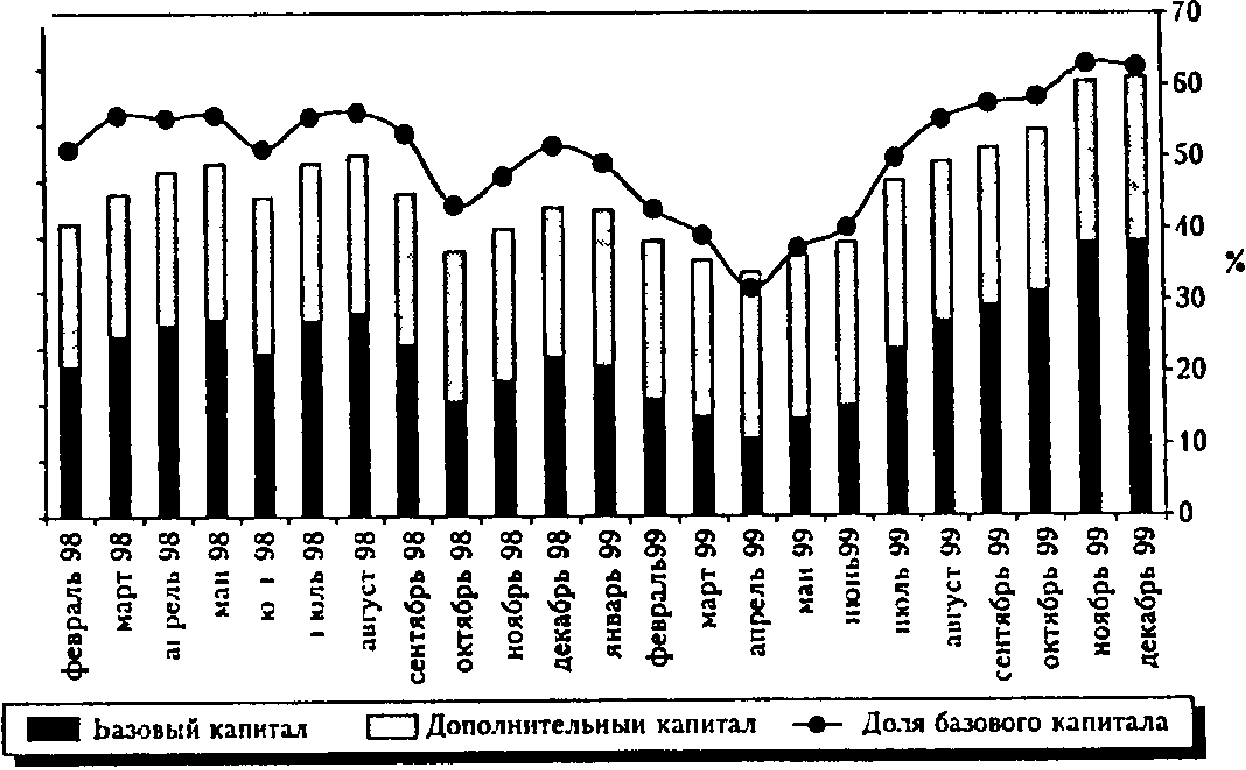

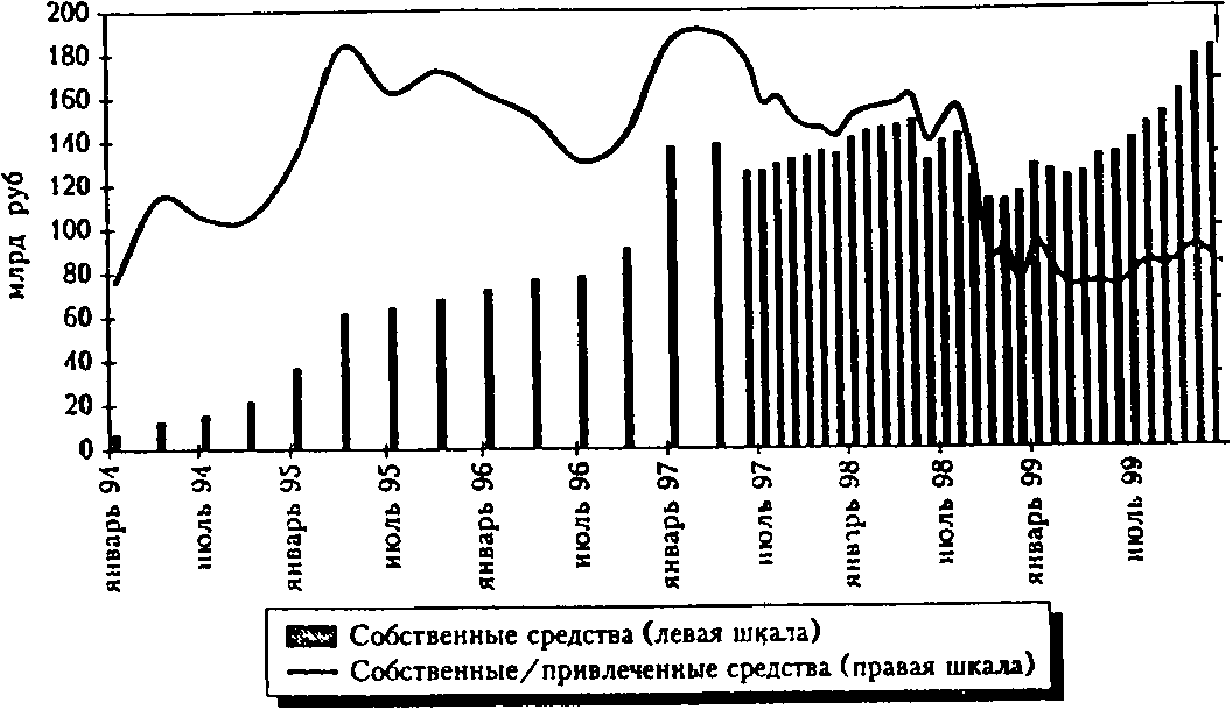

1. Замедление темпов роста банковской системы, ее постепенное сжатие. Среднемесячные темпы прироста активов в 2008 г. снизились с 3,1 до 2,8%, а к марту 2009 году уже началось и вовсе снижение активов. Происходит сжатие ресурсной базы банков.

2. Кредитная поддержка производства, кредитование реального сектора экономики – центральная проблема не только банковского сектора, но и всей экономики России.

3. Наличие высоких ставок по кредитам – острая проблема на современном этапе. В этой ситуации, естественно, главным направлением по снижению процентных ставок является снижение рисков по кредитам. В условиях кризиса решить эту проблему возможно установлением гарантий со стороны государства на предоставляемые банками кредиты.

4. Ухудшение качества кредитного портфеля. Совокупная просроченная задолженность за время кризиса выросла вдвое. По оценкам аналитиков, то их уровень уже в первом полугодии может составить 7% от кредитного портфеля.

5. Снижается прибыльность и эффективность банков. С учетом неизбежного дальнейшего роста резервов на возможные потери по ссудам, уменьшения доходности операций на валютном рынке, снижения доходности по другим видам активов (прежде всего по кредитам из-за ухудшения их качества), роста стоимости привлеченных ресурсов следует ожидать дальнейшие снижение прибыли банковского сектора.

6. По сравнению с зарубежными рынками банковская система РФ сильно фрагментирована. Ее основу (80% активов) составляют 50 ведущих банков. И ни одна страна не может похвастаться таким огромным количеством малых и средних банков.

7. В Росси исключительно высока доля государственных банков.

Все эти тенденции и их возможные усиление до кона 2009 г. говорят о том, что банковской системе необходим срочный комплекс поддерживающих мер со стороны государства и ЦБ РФ:

1. Снижение ставки рефинансирования до уровня 8-10%. Это позволит повысить доступность кредитов для предприятий и населения, и как результат, стимулировать производство и внутренний спрос, снизить уровень банкротства заемщиков.

2. Консолидация банковского сектора и повышение ее капитализации. Необходимо повысить требования к минимальному размеру собственных средств, усовершенствовать процедуру реорганизации кредитных организаций.

3. Разработка механизма предоставления гарантий, а также критериев отбора банков – участников программы исходя из концентрации “плохих” активов. Эти меры должны способствовать повышению внутреннего спроса, снижению панических настроений и негативных социальных последствий.

4. Упорядочение рынка проблемных активов. В первую очередь, необходимо сформировать единую систему классификации проблемных активов, а затем обеспечить вывод с помощью государства проблемных активов с балансов банков и создать единую площадку для торговли ими.

5. Подготовка проекта изменений законодательно-правовой базы для внедрения программы защиты активов.

В заключение хочется отметить, что роль Центрального банка и Правительства РФ в нынешних условиях развития и стабилизации экономики значительно высока. Грамотное проведение реструктуризации банковской системы, принятие необходимых антикризисных мер обеспечит дальнейшее развитие банковской системы РФ так и экономики в целом.

Библиографический список

1. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 года № 86-ФЗ.

2. Федеральный закон «О банках и банковской деятельности» от 02.12.1990 года №395-1.

3. Федеральный закон «О несостоятельности (банкротстве) кредитных организаций» от 25 февраля 1999 года №:40-ФЗ.

4. Федеральный закон «О защите конкуренции» от 26 июля 2006 года № 135-ФЗ.

5. Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» от 7августа 2001 года № 115-ФЗ.

6. Положение Банка России от 25.02.2004 г. № 225-П.

7. Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка. М.: Высшее образование, 2009.

8. Борисов А. Б. Большой экономический словарь: М.: Книжный мир, 2000.

9. Годовой отчет Банка России за 2007 год. М. изд. Банка России, 2008.

10. Додинов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право. Словарь-справочник / Под ред. д.ю.н. О.Н. Горбуновой. – М.: ИНФРА-М, 2006.

11. Отчет о развитии банковского сектора и банковского надзора в 2007 году. М.: изд. Банка России, 2008.

12. Россия. Экономическое и финансовое положение. М.: изд. Банка России Банк России. 2007.

13. Свиридов О.Ю. Банковское дело. Серия «Экономика и управление». – Ростов н/Д: Издательский центр «МарТ», 2004.

14. Тагирбеков К.Р. Инвестиционные процессы и банковская система в экономике России. М: Издательство «Весь Мир», 2005.

15. Макеев С.Р. Денежно-кредитная политика: теория и практика. М.: Экономистъ, 2005.

16. Фетисов Г.Г., Лаврушина, О.И. Мамонов И.Д. Организация деятельности центрального банка: учебник Фетисов – М.: КНОРУС, 2008.

17. Ананьев Д.Н. Банковский сектор России: итоги и перспективы развития.// Деньги и кредит. – 2009. - № 3.

18. Милюков А.И. Кредитная поддержка производства – центральная проблема.// Деньги и кредит. – 2009. - № 4.

19. Улюкаев А.В. Денежно-кредитная политика Банка России: актуальные аспекты.// Деньги и кредит. – 2006. - № 5.

20. Флюгер А.Н. Прямая банковская угроза.// Коммерсантъ. – 2009. - № 16.

21. Информационное агентство www.interfax.ru/

22. Ожидаемые результаты развития банковского сектора: Стратегия развития банковского сектора Российской Федерации на период до 2008 года http://www.minfin.ru/

23. Официальный сайт Центрального банка Российской Федерации: http://www.cbr.ru/

24. Масштабы российского банковского сектора: Концепция развития финансового рынка Ро

25. Рейтинговое агентство Информбанк http://www.bdrating.ru/

[1] Инвестиционные процессы и банковская система в экономике России / К.Р. Тагирбеков - М: Издательство

«Весь Мир», 2005.-С. 84.

[2] Отчет о развитии банковского сектора и банковского надзора в 2007 году. М.: изд. Банка России, 2008, С.96.

[3] Белоглазова Г.Н. Банковское дело. Организация деятельности коммерческого банка. М.: Высшее образование, 2009.

[4] Россия. Экономическое и финансовое положение. Банк России. 2007. Янв.

[5] Годовой отчет Банка России за 2007 год. М. изд. Банка России, 2008. С.22.

[6] Свиридов О.Ю. Банковское дело. Серия «Экономика и управление». – Ростов н/Д: Издательский центр «МарТ», 2002.

[7] Статья 4 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008.

[8] Макеев С.Р. Денежно-кредитная политика: теория и практика. М.: Экономистъ, 2005.

[9] Федеральный Закон «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008.

[10] Додинов В.Н., Крылова М.А., Шестаков А.В. Финансовое и банковское право. Словарь-справочник / Под ред. д.ю.н. О.Н. Горбуновой. – М.: ИНФРА-М, 2006.

[11] Официальный сайт Центрального банка Российской Федерации: http://www.cbr.ru

[12] Статья 40 Федерального Закона «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2008.

[13] Положение Банка России от 25.02.2004 г. № 225-П

[14] Организация деятельности центрального банка: учебник / Г.Г. Фетисов, О.И. Лаврушина, И.Д. Мамонов; под общ. ред. Г.Г. Фетисова. – М.: КНОРУС, 2008.

[15] Информация с сайта www.rbc.ru

[16] Борисов А. Б. Большой экономический словарь: М.: Книжный мир, 2000.

[17] Федеральный Закон «О Центральном Банке Российской Федерации (Банке России)», см. Сборник Законов Российской Федерации. – М.: Изд-во «Ось-89», 2006.

[18] Улюкаев А.В. Денежно-кредитная политика Банка России: актуальные аспекты.// Деньги и кредит. – 2006. - № 5.

[19] Официальный сайт Центрального банка Российской Федерации: http://www.cbr.ru

[20] Данные с сайта рейтингового агентства Информбанк http://www.bdrating.ru/

[21] Данные с сайта рейтингового агентства Информбанк http://www.bdrating.ru/

[22] Официальный сайт Центрального банка Российской Федерации: http://www.cbr.ru

[23] Ожидаемые результаты развития банковского сектора: Стратегия развития банковского сектора Российской Федерации на период до 2008 года (электронная версия: http://www.minfin.ru/ru/regulation/bank/strategy).

[24] Динамика и структура активов: Отчет о развитии банковского сектора и банковского надзора в 2007 году. – М., Цен- тральный банк Российской Федерации, 2008 (электронная версия: http://www.cbr.ru/publ/root_get_blob.asp?doc_id=8136).

[25] Масштабы российского банковского сектора: Концепция развития финансового рынка России до 2020 года. Банковский рынок (электронная версия: http://www.raexpert.ru/strategy/bank).

[26] Внешний долг Российской Федерации в январе – сентябре 2008 г. (в млрд дол. США): Отчет Центрального банка Российской Федерации: http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/debt_08.htm&pid=svs&sid=vdRF).

[27] Международные резервы Российской Федерации в 2009 г. (млрд дол. США): Отчет Центрального банка РоссийскойФедерации: http://www.cbr.ru/statistics/print.aspx?file=credit_statistics/inter_res_09.htm&pid=svs&sid=mra#week).

[28] Подготовлено на основе выступления на заседании Межрегионального банковского совета при Совете Федерации по теме «Стратегические вопросы развития банковской системы России в современных условиях» 5 марта 2009 года.

[29] Милюков А.И. Кредитная поддержка производства – центральная проблема.// Деньги и кредит. – 2009. - № 4.

[30] Флюгер А.Н. Прямая банковская угроза.// Коммерсантъ. – 2009. - № 16, стр. 10

[31] Информационное агентство www.interfax.ru

[32] Программа антикризисных мер Правительства Российской Федерации на 2009 год

[33] Ананьев Д.Н. Банковский сектор России: итоги и перспективы развития.// Деньги и кредит. – 2009. - № 3.

Похожие работы

... предприятий реального сектора, в том числе в форме гарантий при банковском кредитовании, создают условия для возобновления роста объемов банковских кредитов[4]. 3. Основные проблемы и пути развития банковской системы России 3.1 Проблемы банковской системы России Прошедший межбанковский кризис показал, что российская банковская система все еще слаба. Хотя о кризисе уже можно говорить в ...

... Российской Федерации во многом повторяют недостатки экономической модели страны в целом, хотя и имеют свои особенности. В целям для банковской системы России характерны высокая стоимость ресурсов и недостаточная доступность «длинных» пассивов. Итак, вот перечень основных проблем развития банковской системы страны: ► Низкая капитализация и, как следствие, ограниченные возможности банковской ...

... расходы. Эти операции зачастую совмещаются с рядом обязательств в пользу клиента, которые берет на себя банк (например, учет дебиторской задолженности, осуществление финансирования и т.п.). 2. Современная банковская система в РФ в условиях переходной экономики. Российские банки после кризиса 2.1. Современная банковская система Современная банковская система России представлена двумя уровнями. В ...

... зарубежья Инкомбанк осуществляет расчеты с Казахстаном, Украиной, Белоруссией, Молдовой, и другие государства. Переводные операции в банки-корреспонденты осуществляются в течение 1-2 банковских дней. ГЛАВА 4 ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа ...

0 комментариев