Національний банк України та його операції

Комерційні банки України та їх операції

Облік та аудит в банківській системі на сучасному етапі економічних відносин в Україні

Організація аудиту в банківській системі України

Шляхи розвитку операцій «електронних технологій» в банківській системі України (на прикладі АППБ «Аваль»)

Розвиток операцій цілодобового «електронного» самообслуговування клієнтів банків за допомогою платіжних пластикових карток

Розвиток операцій міжнародних банківських переказів фізичних осіб з використанням технологій всесвітньої мережі «Інтернет»

Навигация

Комерційні банки України та їх операції

Розвиток операцій банківської системи на сучасному етапі економічних відносин в Україні (на прикладі АППБ "Аваль")

117582

знака

3

таблицы

0

изображений

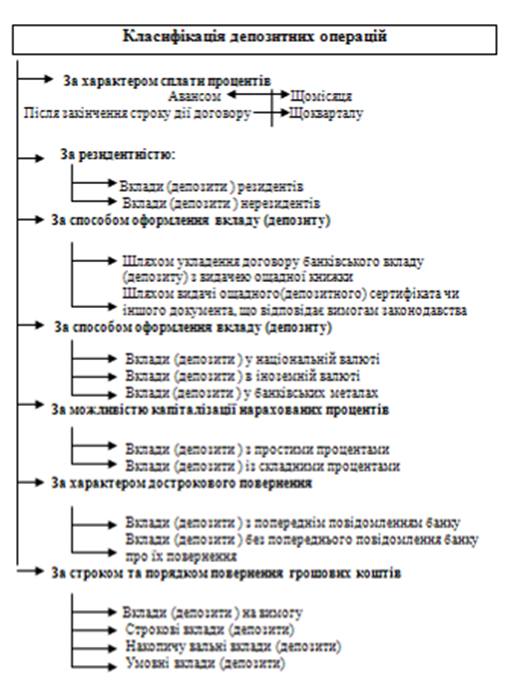

1.3 Комерційні банки України та їх операції

Банки в Україні створюються у формі акціонерного товариства, товариства з обмеженою відповідальністю або кооперативного банку [1].

На підставі банківської ліцензії банки мають право здійснювати такі банківські операції [30]:

1) приймання вкладів (депозитів) від юридичних і фізичних осіб;

2) відкриття та ведення поточних рахунків клієнтів і банків-кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

3) розміщення залучених коштів від свого імені, на власних умовах та на власний ризик.

Банк, крім перелічених операцій, має право здійснювати такі операції та угоди:

1) операції з валютними цінностями;

2) емісію власних цінних паперів;

3) організацію купівлі та продажу цінних паперів за дорученням клієнтів;

4) здійснення операцій на ринку цінних паперів від свого імені (включаючи андеррайтинг);

5) надання гарантій і поручительств та інших зобов'язань від третіх осіб, які передбачають їх виконання у грошовій формі;

6) придбання права вимоги на виконання зобов'язань у грошовій формі за поставлені товари чи надані послуги, приймаючи на себе ризик виконання таких вимог та прийом платежів (факторинг);

7) лізинг;

8) послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

9) випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

10) випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

11) надання консультаційних та інформаційних послуг щодо банківських операцій.

За умови отримання письмового дозволу Національного банку України банки також мають право здійснювати такі операції:

1) здійснення інвестицій у статутні фонди та акції інших юридичних осіб;

2) здійснення випуску, обігу, погашення (розповсюдження) державної та іншої грошової лотереї;

3) перевезення валютних цінностей та інкасацію коштів;

4) операції за дорученням клієнтів або від свого імені:

з інструментами грошового ринку;

з інструментами, що базуються на обмінних курсах та відсотках;

з фінансовими ф'ючерсами та опціонами;

5) довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

6) депозитарну діяльність і діяльність з ведення реєстрів власників іменних цінних паперів.

Національний банк України встановлює порядок надання банкам дозволу на здійснення вищезазначених операцій. Дозвіл надається, якщо:

1) рівень регулятивного капіталу банку відповідає вимогам Національного банку України, що підтверджується незалежним аудитором;

2) банк не є об'єктом застосування заходів впливу;

3) банком подано план, за яким він буде здійснювати таку діяльність, і цей план схвалений Національним банком України;

4) Національний банк України дійшов висновку, що банк має достатні фінансові можливості і відповідних спеціалістів для здійснення такої діяльності.

Банк має право здійснювати інші угоди згідно із законодавством України.

Національний банк України має право встановити спеціальні вимоги, включаючи вимоги щодо підвищення рівня регулятивного капіталу банку чи інших економічних нормативів, стосовно певного виду діяльності.

Комерційні банки самостійно встановлюють процентні ставки та комісійну винагороду по своїх операціях.

Банкам забороняється діяльність у сфері матеріального виробництва, торгівлі (за винятком реалізації пам'ятних, ювілейних і інвестиційних монет) та страхування, крім виконання функцій страхового посередника.

Банки мають право здійснювати інвестиції лише на підставі письмового дозволу Національного банку України. Банк має право здійснити інвестицію без письмового дозволу Національного банку України у разі, якщо:

1) інвестиція в будь-яку юридичну особу становить не більше ніж 5 відсотків регулятивного капіталу банку;

2) юридична особа, в яку здійснюється інвестиція, веде виключно діяльність з надання фінансових послуг;

3) регулятивний капітал банку повністю відповідає вимогам для інвестицій, встановленим нормативно-правовими актами Національного банку України.

Для здійснення банківської діяльності банки відкривають та ведуть кореспондентські рахунки у Національному банку України та інших банках в Україні і за її межами, банківські рахунки для фізичних та юридичних осіб у гривнях та іноземній валюті.

Банківські розрахунки проводяться у готівковій та безготівковій формах згідно із правилами, встановленими нормативно-правовими актами Національного банку України. Безготівкові розрахунки проводяться на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Банки в Україні можуть використовувати як платіжні інструменти платіжні доручення, платіжні вимоги, вимоги-доручення, векселі, чеки, банківські платіжні картки та інші дебетові і кредитові платіжні інструменти, що застосовуються у міжнародній банківській практиці.

Похожие работы

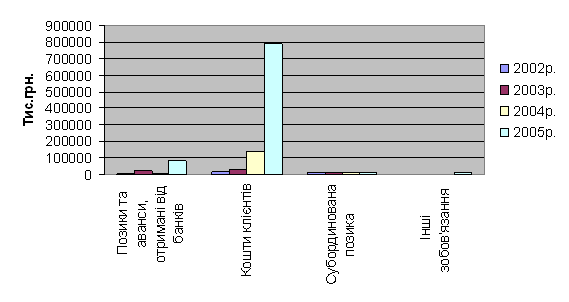

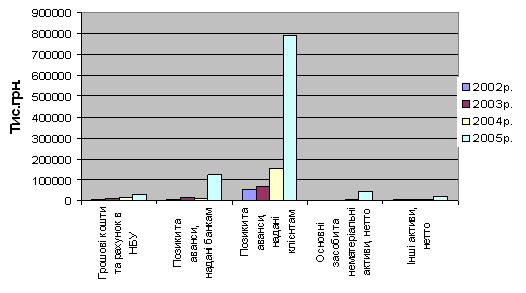

... ібно зосередитися саме на цьому напрямку, розробивши заходи щодо стимулювання залучення вкладників саме до цього банку на великі суми та якомога більші строки. Розділ 2. Організація депозитних операцій з фізичними особами в АППБ “Аваль” 2.1 Загальна характеристика економічної діяльності АППБ “Аваль АППБ “Аваль” впевнено крокує вперед, підвищуючи якість обслуговування клієнтів, розширюючи ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

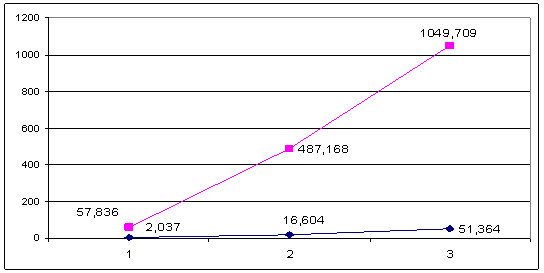

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

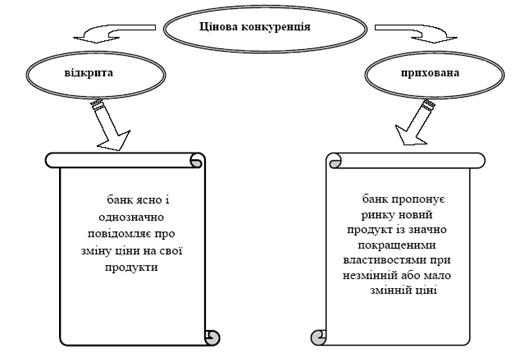

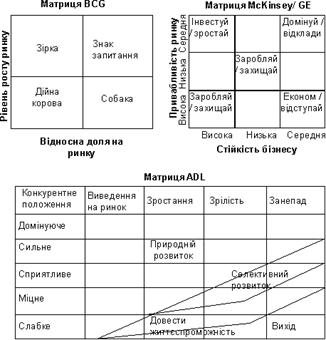

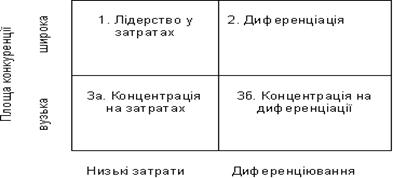

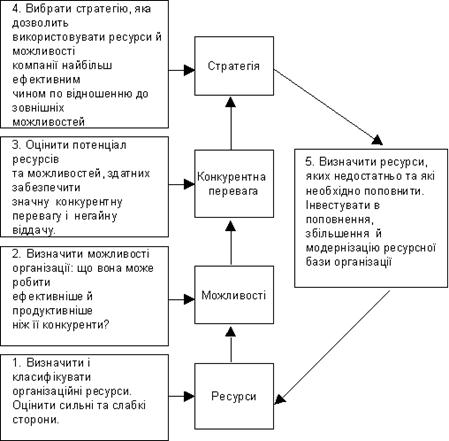

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

0 комментариев