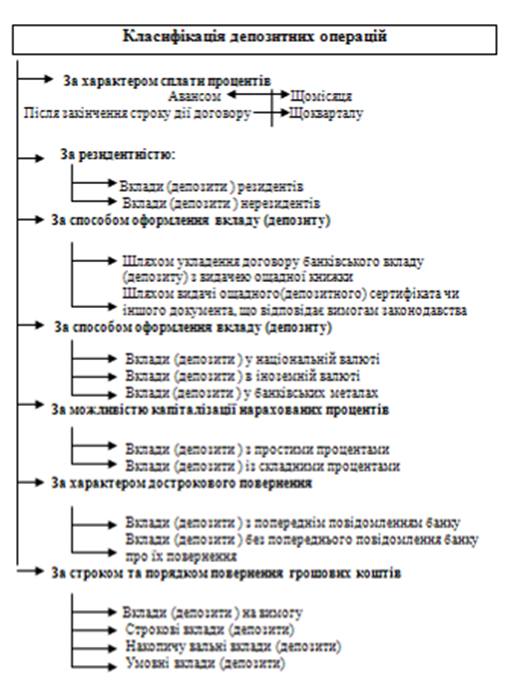

Національний банк України та його операції

Комерційні банки України та їх операції

Облік та аудит в банківській системі на сучасному етапі економічних відносин в Україні

Організація аудиту в банківській системі України

Шляхи розвитку операцій «електронних технологій» в банківській системі України (на прикладі АППБ «Аваль»)

Розвиток операцій цілодобового «електронного» самообслуговування клієнтів банків за допомогою платіжних пластикових карток

Розвиток операцій міжнародних банківських переказів фізичних осіб з використанням технологій всесвітньої мережі «Інтернет»

Навигация

Розвиток операцій міжнародних банківських переказів фізичних осіб з використанням технологій всесвітньої мережі «Інтернет»

Розвиток операцій банківської системи на сучасному етапі економічних відносин в Україні (на прикладі АППБ "Аваль")

117582

знака

3

таблицы

0

изображений

3.3 Розвиток операцій міжнародних банківських переказів фізичних осіб з використанням технологій всесвітньої мережі «Інтернет»

Для максимально якісного та швидкого обслуговування приватних клієнтів банк «Аваль» пропонує будь-які види грошових переказів: з відкриттям та без відкриття рахунку, в національній та іноземній валюті, на користь фізичних та юридичних осіб, на території України та за кордон [43].

Без відкриття та з відкриттям поточного рахунку приватні особи можуть отримувати та здійснювати перекази коштів в іноземній валюті у 196 країнах світу за допомогою всесвітньо відомої системи Western Union. При цьому послуга Quick Pay дозволить переказати кошти на користь юридичних осіб.

Крім того, банк «Аваль» має власну систему термінових переказів «Аваль – Експрес», яка дозволяє без відкриття рахунку отримувати та переказувати грошові кошти в гривнях по всій Україні протягом п’яти хвилин.

Сутність операцій в системах переказів грошових коштів полягає в використанні транзакційних серверів, які підключені до всесвітньої мережі «Інтернет» та використовуються для переправлення криптованих повідомлень про переказ грошей. Пункт, який відправляє перевод, отримує грошові кошти в касу від відправника та направляє наказ про виплату грошей в пункт видачі. В пункті видачі грошових коштів за рахунок здійснення аналогічних операцій ініціювання переказів в касі також накопичуються грошові кошти переказів, які використовуються для виплати необхідних сум отримувачам. Таким чином, система переказів грошових коштів дозволяє миттєво обійти національні митні процедури та доставити наказ про видачу коштів переказу в любу точку світу, де є пункти прийому-видачі систем грошових переказів. Транзакційні регіональні сервера автоматично ведуть обліки переказів на технічних кореспондентських рахунках пунктів прийому-видачі грошових переказів та видають необхідні документи по операціям та сальдо операційного дня.

Банк «Аваль» як прямий агент Western Union Financial Services Inc. пропонує співробітництво у сфері термінових грошових переказів у міжнародній системі Western Union українським банкам [33].

Компанія Western Union Financial Services, Inc. (США) була заснована у 1851 році. Займається грошовими переказами з використанням сучасних засобів зв’язку. Сьогодні є світовим лідером в області грошових переказів за дорученням фізичних осіб без відкриття банківських рахунків, що здійснює десятки мільйонів грошових переказів на рік.

Банк Аваль є одним з найбільших агентів компанії Western Union в Україні. Понад 1 763 агенцій банку Аваль та його банків-партнерів працюють за системою Western Union. В цих агенціях Ви можете відправляти та одержувати гроші з/до будь-якої країни світу.

Банк має технічну можливість проводити розрахунки з субагентами у день отримання коштів від компанії Western Union та щоденно надсилати електронною поштою файли деталізації зарахованих коштів по кожному переказу.

На сьогодні банк «Аваль» є лідером на ринку грошових переказів Western Union та найбільших агентом компанії в Україні. Наша мережа нараховує більш 1,763 тис. агенцій Western Union, через які фізичні особи можуть відправляти і/чи одержувати гроші як у межах України, так і по усьому світу. З початку 2005 року кількість транзакцій через банк «Аваль» у системі Western Union практично досягла 667 тис. тис., фінансовий обіг при цьому перевищив 300 млн. дол.

Субагентські угоди з банком «Аваль» вже уклали понад 30 українських банків, серед яких АБ «Брокбізнесбанк», Експрес-банк, АКБ «Західбудгаз-банк», Кредитпромбанк, АКБ «Східноєвропейський банк», АБ «ТАС-Комерц-банк», АБ «Укркоопспілка», АКБ «Форум».

Основні переваги системи WESTERN UNION:

а) Для проведення операцій по системі Western Union ні відправнику, ні одержувачу грошей не потрібні банківські рахунки у банку (за виключенням випадків, передбачених законодавством);

б) Грошові перекази за допомогою системи Western Union здійснюються за лічені хвилини та можуть бути відправлені чи отримані в більше 140 тис. пунктів Western Union у 196 країн світу;

в) Важливою рисою всіх переказів за системою Western Union є високий рівень безпеки, що гарантує виплату переказу лише вказаній особі;

г) Окрім звичайних переказів між фізичними особами існує послуга Quick Pay – перекази від фізичної особи юридичній особі, що уклала відповідний контракт із компанією Western Union. (Перелік компаній, що уклали такий контракт, можна одержати у будь-якому агентстві компанії Western Union Банку «Аваль»).

Порядок переказу грошей:

– звернутися у будь-яку банківську установу, що працює у системі Western Union.

– заповнити форму «Для відправлення грошей», у якій вказати власні дані (прізвище, ім’я, адресу, телефон), дані одержувача (прізвище, ім’я, країну одержання), величину суми переказу та замовлення на додаткові послуги (доставку переказу, телефонне чи телеграфне повідомлення, повідомлення для одержувача, контрольне запитання).

– пред’явити власний паспорт.

– оплатити у повному обсязі вартість переказу грошей і додаткових послуг (з України перекази в будь-яку країну світу можна переказати тільки долари США).

– повідомити одержувачу переказу контрольний номер з 10 цифр, наданий Вам оператором після відправлення переказу.

Порядок отримання грошей:

– звернутися у будь-яке агентство Western Union.

– заповнити форму «Для одержання грошей», у якій вказати прізвище, ім’я відправника, свої дані, країну відправлення, суму переказу та контрольний номер переказу (якщо відомий).

– пред’явити власний паспорт.

– після перевірки вказаних даних оператором отримати свої кошти у доларах США чи гривні за власним бажанням. Конвертація проводиться автоматично за курсом на момент виплати переказу, що виставляється Western Union.

У 2001 році банк «Аваль» впровадив унікальну систему термінових грошових переказів «Аваль-Експрес», що користується у населення України великим попитом.

Система «Аваль-Експрес» використовується для термінових переказів по Україні, як в національній валюті, так і в доларах США, через мережу філій банку «Аваль» і забезпечує миттєвий переказ коштів – виплачувати їх одержувачу можливо вже через 15 хвилин після відправлення.

Процедура оформлення полягає у заповненні спеціального бланка, у якому вказуються паспортні дані відправника та П. І. Б. одержувача. Після введення даних система генерує 12-значний код переказу, що повинен знати одержувач.

Одержати переказ можна у кожному відділенні банку, у яких зареєстровані агентства «Аваль-Експрес», при наявності паспорта. Сьогодні перекази по системі «Аваль-Експрес» пропонують 1241 відділень банку по всій Україні.

Висновки

Успішне функціонування банківської системи залежить від якості процедур бухгалтерського обліку та аудиту в банках.

Бухгалтерський (фінансовий) облік в банках України – це складова системи обліку, що включає сукупність правил, методик та процедур обліку для виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передавання інформації про операції банку зовнішнім користувачам, а також внутрішнім користувачам для прийняття управлінських рішень.

Бухгалтерський облік банку є складовою інформаційної системи банку та включає:

– облік операцій за відповідними рахунками на підставі автоматизованих та ручних проводок;

– складання агрегованих та детальних звітів.

Бухгалтерський облік та фінансова звітність у банках України ґрунтуються на таких принципах:

– повне висвітлення – усі банківські операції підлягають реєстрації на рахунках бухгалтерського обліку без будь-яких винятків. Фінансова звітність має містити всю інформацію про фактичні та потенційні наслідки операцій банку, яка може впливати на рішення, що приймаються згідно з нею;

– превалювання сутності над формою – операції обліковуються та розкриваються у звітності відповідно до їх сутності та економічного змісту, а не лише за їх юридичною формою;

– автономність – активи та зобов'язання банку мають бути відокремлені від активів і зобов'язань власників цього банку та інших банків (підприємств), у зв'язку з цим особисте майно та зобов'язання власників не мають відображатися у фінансовій звітності банку.

– обачність – застосування в бухгалтерському обліку методів оцінки, відповідно до яких активи та/або дохід не завищуватимуться, а зобов'язання та/або витрати – не занижуватимуться;

– безперервність – оцінка активів банку здійснюється, виходячи з припущення, що його діяльність продовжуватиметься в неосяжному майбутньому.

– нарахування та відповідність доходів і витрат – для визначення фінансового результату звітного періоду потрібно порівняти доходи звітного періоду з витратами, що були здійснені для отримання цих доходів. Доходи і витрати відображаються в бухгалтерському обліку та фінансовій звітності в момент їх виникнення незалежно від дати надходження або сплати грошових коштів.

– послідовність – постійне (із року в рік) застосування банком обраної облікової політики. Зміна методів обліку можлива лише у випадках, передбачених міжнародними стандартами та національними положеннями (стандартами) бухгалтерського обліку, і потребує додаткового обґрунтування і розкриття у фінансових звітах;

– історична (фактична) собівартість – активи і пасиви обліковуються пріоритетно за вартістю їх придбання чи виникнення. Активи та зобов'язання в іноземній валюті, за винятком немонетарних статей, мають переоцінюватись у разі зміни офіційного валютного курсу на звітну дату.

Аудит банку – це визначення стану банку на основі перевірки правильності складання та підтвердження достовірності балансу, обліку прибутків та збитків, аналізу стану обліку, відповідність обліку та дій банку вимогам чинного законодавства, дотримання рівності прав акціонерів (учасників) при розподілу дивідендів, голосуванні, наданні прав на придбання нових акцій тощо та підготовка висновків для надання інформації керівництву, акціонерам (учасникам) банку та іншим користувачам.

Аудит в банківській системі України розподіляється на внутрішній банківський аудит та аудіт з боку зовнішніх організацій.

Внутрішній аудит банку – це незалежна оцінка системи внутрішнього контролю, встановленого у комерційному банку. Головна увага внутрішнього аудиту зосереджена на аналізуванні інформаційної системи, включаючи систему бухгалтерського обліку і супутніх видів контролю, вивченні фінансової та операційної інформації, дослідженні економічності та ефективності операцій.

Внутрішній контроль в банку – це сукупність процедур, які забезпечують достовірність та повноту інформації, яка передається керівництву банку, дотримання внутрішніх та зовнішніх нормативних актів при здійсненні операцій банку, збереження активів банку і його клієнтів, оптимальне використання ресурсів банку, управління ризиками, забезпечення чіткого виконання розпоряджень органів управління банку в досягненні мети, яка поставлена в стратегічних та інших планах банку.

Зовнішній аудит – це перевірка, що здійснюється незалежними висококваліфікованими спеціалістами в галузі аудиту, контролю та аналізу фінансово-господарської діяльності на підставі наявності відповідного сертифіката на право здійснення аудиторської діяльності.

Результати проведених досліджень показали, що загальний обсяг активів (активних операцій) банківської системи України зріс з кінця 2004 року з рівня 51,7 млрд. грн. до рівня в 148,7 млрд. грн. у 2 кварталі 2005 року, тобто практично в 3 рази. Враховуючи, що на протязі 2001–2005 років девальвація курсу гривні відносно долара США відсутня, а курс навіть зріс з рівня 5,44 грн./дол. США до 5,05 грн./дол..США, можна констатувати, що зростання обсягів активів має реальний (а не інфляційний) характер, який відповідає росту економічного потенціалу України.

Аналіз структури агрегатів грошової маси в Україні станом на 01.09.2005 року показав що при загальному рівні агрегату М3 = 164,8 млрд. грн., у готівковому обороті знаходиться М0 = 53,8 млрд. грн., тобто біля 27%, при цьому біля 13% (20 – 21 млрд. грн.) постійно знаходиться поза банківською системою (готівковий позабанківський оборот). Додатковий вплив на економіку України становить наявність позабанківського готівкового обороту близько 12 -13 млрд. доларів США (60 – 70 млрд. грн.), який обслуговує 30 – 35% економічних операцій в державі, особливо серед населення України.

За станом на 1 жовтня 2005 року в Державному реєстрі банків України значиться 185 банків, з них 163 банки мають ліцензію Національного банку України на здійснення банківських операцій, у тому числі: 133 банки – акціонерні товариства (з них: 92 – відкриті акціонерні товариства (2 банки – державні), 41 – закриті акціонерні товариства), 30 банків – товариства з обмеженою відповідальністю.

З початку 2005 року в Державному реєстрі банків зареєстровано 5 банків (ЗАТ «Міжнародний Іпотечний Банк», ТОВ КБ «Євробанк», ЗАТ «Внєшторгбанк (Україна)», ТОВ КБ «Фінансова Ініціатива», ТОВ «Банк інвестицій та заощаджень»).

В стані ліквідації на 01.10.2005 року перебуває 20 банків (10,8% від загальної кількості банків у Державному реєстрі банків), з них 14 банків ліквідуються за рішенням Національного банку України, 5 банків – за рішенням господарських (арбітражних) судів та 1 банк – за рішенням зборів акціонерів (власників) банку.

Банківська система України характеризується значною нерівномірністю розвитку банків, так перші за капіталом 12 комерційних банків Украни мають 22% валюти активів банківської системи України, а найбільший комерційний банк АКБ «Приватбанк» зосередив 11% валюти активів банківської системи України.

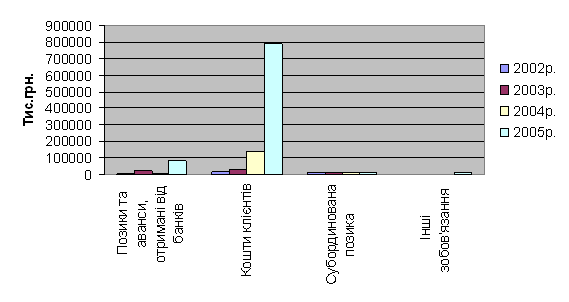

Пасивні операції банківської системи України (зобов`язання банків) на 01.10.2005 року характеризуються за обсягами наступною структурою:

– вклади фізичних осіб складають 37,8% від загальної суми зобов'язань банків;

– кошти суб'єктів господарської діяльності – 34,3%;

– міжбанківські кредити та депозити – 13,1%;

– кошти Національного банку України – 0,6%;

– кошти небанківських фінансових установ – 3,2%;

– кошти бюджету та позабюджетних фондів – 1,4%;

– субординований борг – 1,5%;

– цінні папери власного боргу – 0,7%;

– кредити, отримані від міжнародних та інших фінансових організацій – 1,7%;

– інші зобов`язання – 5,7%.

У 2005 році банки мають таку структуру вкладів населення з точки зору строковості та стійкості джерел пасивів банків:

– строкові вклади складають 46623,7 млн. грн. або 76,3% від загальної суми вкладень;

– вклади до запитання – 14455,6 млн. грн. або 23,7%. Населення віддає перевагу вкладам в національній валюті, які складають 57,4% від загальної суми вкладів фізичних осіб.

Станом на 01.10.2005 за 9 місяців 2005 року чисті активи (загальні активи за мінусом сформованих резервів за активними операціями) в банківській системі України збільшилися на 36,8% і становлять 183754,4 млн. грн. Загальні активи збільшились на 35,8% (за відповідний період минулого року – на 34,1%) і складають 192093,1 млн. грн., в т.ч. нерезиденти – 5,0% від загальних активів.

Збільшення загальних активів відбулось за рахунок збільшення кредитів, наданих банками – на 42716,0 млн. грн. або на 43,9% (з них: кредитів, що надані суб'єктам господарської діяльності – на 25881,7 млн. грн. або на 35,5%, кредитів фізичним особам – на 11542,9 млн. грн. або на 79,1%), вкладень в цінні папери – на 4005,0 млн. грн. або на 49,1%, дебіторської заборгованості – на 909,2 млн. грн. або на 73,5%, основних засобів та нематеріальних активів – на 1258,1 млн. грн. або на 14,0%, нарахованих доходів до отримання – на 450,5 млн. грн. або на 31,7%.

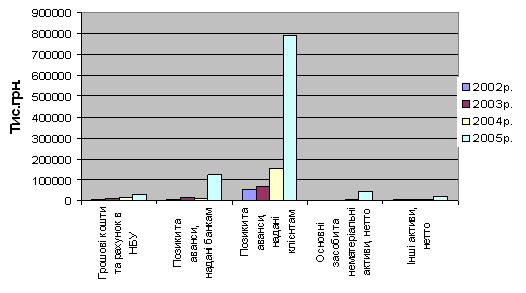

Станом на 01.10.2005 року банківська система України має таку структуру загальних активів (активних операцій):

– високоліквідні активи складають – 12,9% від суми загальних активів;

– кредитні операції – 72,8%;

– вкладення в цінні папери – 6,3%;

– дебіторська заборгованість – 1,1%;

– основні засоби та нематеріальні активи – 5,3%;

– нараховані доходи до отримання – 1,0%;

– інші активи – 0,6% від суми загальних активів.

Проведений аналіз показав, що пріоритетним напрямком розвитку банківської системи України за останні 5 років є активне залучення коштів населення та відповідно кредитування фізичних осіб, що здійснює вплив на:

– залучення коштів позабанківського готівкового обороту в банківську

систему та переведенню готівкового обороту в безготівкову форму з

включенням механізмів банківського мультиплікатора грошей;

– легалізації готівкового «доларового» сегменту обороту та залучення цих коштів в банківську систему;

Для реалізації цього стратегічного плану використовуються перспективні «електронні технології» банківських операцій:

– системи віддаленого керування банківськими операціями з власних рахунків;

– системи «швидкісних» Інтернет – грошових переводів у будь-яку точку світу через кордони держав;

– системи платіжних пластикових карток з можливістю цілодобового обслуговування, яке замінює готівкові кошти.

Впровадження нових «електронних технологій» дозволить залучити в банківську систему України додаткового від 30 до 100 млрд. грн., тобто наростити активи банків (з врахуванням грошового мультиплікатора) майже вдвічі.

Похожие работы

... ібно зосередитися саме на цьому напрямку, розробивши заходи щодо стимулювання залучення вкладників саме до цього банку на великі суми та якомога більші строки. Розділ 2. Організація депозитних операцій з фізичними особами в АППБ “Аваль” 2.1 Загальна характеристика економічної діяльності АППБ “Аваль АППБ “Аваль” впевнено крокує вперед, підвищуючи якість обслуговування клієнтів, розширюючи ...

... банківської справи. 1.3 Законодавство про банківську діяльність: перспективи та напрямки розвитку З моменту проголошення незалежності України, її банківська система пребуває в процесі розбудови. Протягом останніх років відбулися істотні зрушення в становленні і розвитку банківського законодавства України. Етапним моментом стало прийняття 7 грудня 2000 року Закону України “Про банки і банк ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

0 комментариев