Навигация

Характеристика правової бази, яка регламентує відносини в

147613

знаков

4

таблицы

3

изображения

1.1. Характеристика правової бази, яка регламентує відносини в

сфері застосування форм забезпечення кредитних зобов’язань

Один із найважливіших принципів банківського кредитування полягає у тому, що наданий кредит має бути повернений у чітко обумовлені в кредитному договорі строки. Дотримання цього принципу є запорукою успішного функціонування комерційного банку. Цілком очевидно, що при наданні будь-якої позики перед банком стає проблема невизначеності того, чи буде її повернуто вчасно, і більш того, чи буде її повернуто взагалі. Звідси випливає, що основним завданням банку при наданні позики є перетворення невизначеності в ризик і його детальний аналіз.

Під кредитним ризиком звичайно розуміють ризик невиконання початкових умов кредитної угоди, тобто неповернення (повністю або частково) основної суми боргу і процентів по ньому у встановлені договором строки.

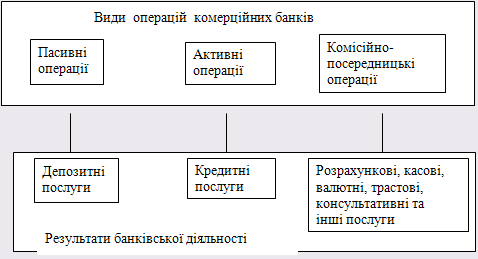

Кредитний ризик представляє собою цілу сукупність ризиків, пов’язаних з учасниками і елементами кредитних відносин. Слід зазначити, що більшість комерційних банків України до недавнього часу при оцінці кредитного ризику за конкретною угодою враховували лише одне із можливих його джерел – фінансові можливості позичальника (об’єктивний ризик, пов’язаний із позичальником). Практика є показує, що дуже багато позичальників не повертають кредити не тому, що потрапили в скрутне фінансове становище, а тому, що вони просто не хочуть цього робити. Тому застосування форм забезпечення кредитних зобов’язань мають дуже важливе значення в процесі кредитування і сприяють мінімізації кредитних ризиків. В Україні на даний час комерційні банки в процесі кредитування використовують такі форми забезпечення зобов’язань: неустойка, гарантія, порука та різні види застав.

Вказані форми забезпечення банківських кредитів закріплені в широкому колі чинних нормативних документів, а саме:

Цивільний кодекс України, який був прийнятий 16.01.2003 року та набрав чинності з 1 січня 2004 року. Даний нормативний документ є більш досконалим ніж Цивільний кодекс Української РСР та регламентує широке коло цивільно-правових відносин.

Закон України “Про банки і банківську діяльність”, який був прийнятий 07.12.2000 року зі змінами та доповненнями. Цей закон визначає структуру банківської системи, економічні і правові засади створення, діяльності, реорганізації і ліквідації банків, а також визначає основні принципи банківських операцій, зокрема, принципи кредитування.

Закон України “Про заставу”, який був прийнятий 02.10.1992 року, але до нього були внесені суттєві зміни та доповнення, останні зміни були внесені 18.11.2003 року. Даний нормативний документ регламентує порядок застосування застави, дає характеристику окремим видам застави, порядок та умови укладання договорів застави, а також порядок реалізації заставленого майна.

Закон України “Про іпотеку”, який був прийнятий 05.06.2003 року та набрав чинності з 1 січня 2004 року. Даний закон регламентує окремий вид застави, а саме, іпотеки, як вид забезпечення зобов’язань нерухомим майном. Прийняття цього закону сприяло введенню нового направленню в процесі кредитування, а саме іпотечному кредитуванню. Цей закон регламентує правовий режим нерухомості, порядок та умови оформлення договорів іпотеки.

Закон України “Про іпотечне кредитування, операції з консолідованим іпотечним боргом та іпотечні сертифікати”, який був прийнятий 19.06.2003 року та набрав чинності з 1 січня 2004 року. Цей закон регулює відносини у системі іпотечного кредитування, а також перетворення платежів за іпотечними активами у виплати за іпотечними сертифікатами із застосуванням механізмів управління майном.

Закон України “Про забезпечення вимог кредиторів та реєстрацію обтяжень”, який був прийнятий 18.11.2003 року та набрав чинності з 1 січня 2004 року. Цей закон визначає правовий режим регулювання обтяжень рухомого майна, встановлених з метою забезпечення виконання зобов’язань, а також правовий режим виникнення, оприлюднення та реалізації інших прав юридичних і фізичних осіб стосовно рухомого майна.

Закон України “Про фінансово-кредитні механізми і управління майном при будівництві житла та операціях з нерухомістю”, який був прийнятий 19.06.2003 року та набрав чинності з 1 січня 2004 року. Цей закон визначає загальні принципи, правові та організаційні засади залучення коштів фізичних і юридичних осіб в управління з метою фінансування масового будівництва житла та особливості управляння цими коштами. Даний нормативний документ сприяє розвитку такого напрямку в банківські діяльності як іпотечне кредитування.

Закон України “Про нотаріат”, який був прийнятий 28.09.1993 року, останні зміни в нього були внесені 01.01.2004 року. Даний закон встановлює порядок правового регулювання діяльності нотаріату в Україні.

“Інструкція про порядок вчинення нотаріальних дій нотаріусами України” затверджена Наказом Міністерства юстицію України 03.03.2004 року за № 283/8882. Дана Інструкція регламентую порядок оформлення та посвідчень нотаріусами договорів та угод.

“Порядок ведення Державного реєстру обтяжень рухомого майна”, затверджений Постановою Кабінету Міністрів України від 05.07.2004 року. Даний нормативний акт регламентує порядок державної реєстрації обтяжень рухомого майна з метою забезпечення виконання зобов’язань і захисту прав юридичних і фізичних осіб стосовно рухомого майна та надання в інтересах цих осіб інформації про наявність чи відсутність обтяжень рухомого майна. Державний реєстр обтяжень рухомого майна являє собою комп’ютерну базу даних про виникнення, зміну, припинення обтяжень, а також про звернення стягнення на предмет обтяження.

“Тимчасовий порядок державної реєстрації іпотек”, затверджений Постановою Кабінету Міністрів України від 31.03.2004 року № 410. Цей документ регламенту порядок державної реєстрації іпотек з метою реалізації переважного права іпотекодержателя у задоволенні вимог за рахунок предмета іпотеки перед іншими іпотекодержателями незареєстрованих або зареєстрованих пізніше прав чи вимог на предмет іпотеки, надання в інтересах фізичних чи юридичних осіб інформації про обтяження нерухомого майна іпотекою або про відсутність такого обтяження. Державний реєстр іпотек являє собою єдину комп’ютерну базу даних про обтяження і зміну умов обтяження нерухомого майна іпотекою, відступлення прав за іпотечним договором, передачу, анулювання, видачу дубліката заставної та видачу нової заставної.

“Тимчасовий порядок державної реєстрації правочинів ”, затверджений Постановою Кабінету Міністрів України від 26.05.2004 року № 671. Державна реєстрація правочинів проводиться відповідно до вимог Цивільного кодексу України шляхом внесення відповідної інформації до Державного реєстру правочинів. Державний реєстр правочинів – це єдина комп’ютерна база даних, яка містить інформацію про правочин, що підлягають державній реєстрації, забезпечує її зберігання, видачу та захист від несанкціонованого доступу. Державна реєстрація правочинів проводиться шляхом внесення нотаріусом запису до Реєстру одночасно з його нотаріальним посвідченням.

“Тимчасове положення про порядок державної реєстрації прав власності на нерухоме майно”, затверджене наказом Міністерства юстиції України від 07.02.02 року зі змінами та доповненнями. Дане Положення визначає порядок реєстрації прав власності на нерухоме майно в Україні і спрямоване на забезпечення визнання та захисту цих прав, створення умов для функціонування ринку нерухомого майна, активізації інвестиційної діяльності. Згідно цього Положення державну реєстрацію прав власності на нерухоме майно здійснюють підприємства бюро технічної інвентаризації у межах визначених адміністративно-територіальних одиниць на підставі відповідних рішень виконавчих органів місцевого самоврядування. Державна реєстрація прав власності на нерухоме майно – це внесення запису до Реєстру прав власності на нерухоме майно у зв’язку з виникненням, існуванням або припиненням права власності на нерухоме майно на підставі правовстановлювальних документів.

“Положення про Єдиний реєстр заборон відчуження об’єктів нерухомого майна”, затверджене наказом Міністерства юстиції України 18.08.04 року. Це Положення встановлює порядок ведення Єдиного реєстру заборон відчуження об’єктів нерухомого майна, унесення (одержання) інформації до (з) нього. Єдиний реєстр – це електрона база даних, яка містить відомості про обтяження нерухомого майна, а саме:

- накладені заборони та арешти нерухомого майна;

- вилучення записів про заборони, арешти;

- видані витяги з Реєстру заборон.

Похожие работы

... 'язання клієнта по виплаті позики недостатні для її повного погашення. Основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії. РОЗДІЛ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк» 2.1 Аналіз фінансового стану комерційного банку Комерційний банк Приватбанк був заснований в 1992 році. На сьогоднішній ...

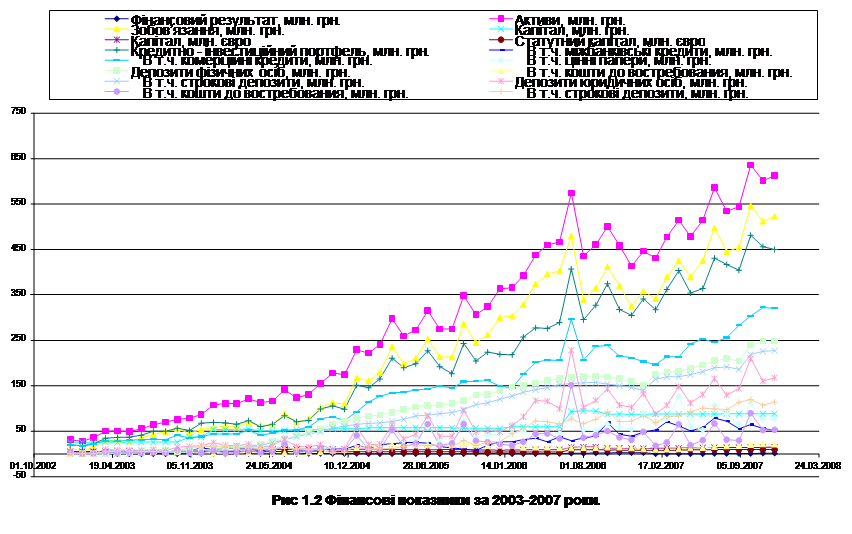

... маржі В такому випадку, макимізація прибутку відбувається за рахунок швидкого обороту коштів. Запропонований метод було прийнято як альтернативний метод визначення умов надання банківських послуг в Дніпропетровській філії АБ "Правексбанк", що дозволило збільшити фінансовий результат за перші 5 місяців 2008 року на 6 процентів. 4. АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА СИСТЕМА Рис. 4.1 – Блок- ...

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

0 комментариев