Навигация

Застосування різних форм забезпечення зобов’язань у

147613

знаков

4

таблицы

3

изображения

1.2. Застосування різних форм забезпечення зобов’язань у

зарубіжній банківській практиці

У світовій банківській практиці існують засоби, що дозволяють найповніше і надійніше захистити інтереси кредиторів:

- порука (банківські, фірмові й особисті гарантії);

- страхування комерційних ризиків;

- банківські вексельні та чекові авалі;

- сертифіковані банком чеки;

- гарантії урядів й урядових органів;

- безвідкличний і підтверджений першокласним банком акредитив;

- застава й іпотека нерухомості;

- передача прав власності;

- платіж до відвантаження товарів;

- факторинг та ін.

Цікавий досвід Німеччини щодо використання системи трибальної оцінки ефективності різноманітних форм забезпечення повернення кредиту і встановлення відповідно до неї максимальної межі кредитування. Диференційована оцінка (у балах) цих форм показана у зведеній таблиці:

Оцінка ефективності форм забезпечення повернення кредиту

Таблиця 1.1.

| Форма забезпечення повернення кредиту | Бали | Максимальна сума кредиту, % забезпечення |

| 1. Іпотека | 3 | 60-80 |

| 2. Застава внесків, що знаходяться у банку | 2 | 100 |

| 3. Порука (гарантії) | 2 | Залежно від ступеня кредитоспроможності поручителя (гаранта) – до 100 |

| 4. Застава цінних паперів | 2 | Цінні папери, що приносять твердий прибуток, - 70 – 80, акції 50-60 |

| 5. Уступка вимог щодо постачання товарів або надання послуг | 1 | 20-40 |

| 6. Передача права власності | 1 | 20-50 |

Найбільша кількість балів, що означають найбільшу ефективність форми забезпечення, мають іпотека і застава внесків. У цих випадках розмір максимальної суми кредиту щодо наданого забезпечення порівняно високий. Водночас складність оцінювання іпотеки знижує максимальний рівень кредиту. Нижче оцінюються порука (гарантії) і застава цінних паперів. Максимальна сума кредиту за наявності поруки та високої кредитоспроможності поручителя може становити 100%. Якщо кредитоспроможність поручителя сумнівна, ступінь ризику зростає, і банк має право знизити суму наданого кредиту порівняно із сумою, зазначеною у договорі поруки або у гарантійному листі. Найнижчий оціночний бал через збільшення ризику повернення мають уступка вимог і передача права власності.

Розглянемо деякі з вище перелічених видів забезпечення, що застосовуються у практиці кредитування зарубіжних банків.

Порука – як правило, у багатьох західних банках оформляється тристороннім договором між банком, позичальником і поручителем. У такому договорі чітко визначаються повноваження й обов’язки кожної сторони.

Вона широко застосовується при видачі довгострокових кредитів населенню. Поручителем може бути фізична особа, яка має постійне місце роботи, постійний прибуток або чітко визначене майно.

Зазвичай західні банки оформлюють поруку, яка, по-перше, видана на визнані боржником зобов’язання і, по друге, отримана від солідної фірми, визначеного державного органу або від фізичної особи з бездоганною платоспроможністю. Тільки за таких умов надійно гарантується повернення кредиту. Якщо західні банки мають справу зі звичайною порукою, то можуть виникати проблеми при зустрічному спрямуванні протестів або заперечені боржником зобов’язань.

Вони відмовляються від застосування поруки, якщо очікується, що виконання судового вироку у випадку неплатоспроможності боржника не забезпечить відповідної компенсації за наданий кредит, тим більше, що банку доведеться також сплачувати судові витрати.

У світовій практиці відомі дві форми гарантійних угод: гарантія (guaranty) і зобов’язання про відшкодування збитків (indemnity). У першому випадку гарант бере на себе повторні зобов’язання і виступає тільки у випадках невиконання зобов’язань позичальника з позички; у другому випадку гарант є безпосереднім відповідачем за позичку.

У першому випадку він звертається до банку з такою пропозицією: “Видайте позичку Х; якщо він не сплатить борг, виплачу я”.

У другому випадку зобов’язання може бути сформульоване так : “Видайте позичку Х; я гарантую, що борг буде погашений”.

У США протягом тривалого часу підприємства-позичальники перед одержанням позички зобов’язані були формувати в банку депозит у визначеній сумі, зазвичай за принципом: “10+10”. Він означав, що позичальник до одержання позички формував депозит у розмірі 10% дозволеної позички, другу частину він вносив на депозитний рахунок після видачі кредиту. Таким чином, гарантією своєчасного погашення кредиту був власний депозит підприємства-позичальника у розмірі 20% взятої позички.

У США гарантії дають також спеціальні урядові організації, які володіють цільовими фондами. Однією з таких організацій є адміністрація у справах дрібних підприємств, що має цільову програму їх розвитку. Цим підприємствам видається 90% позичок під гарантію адміністрації, за кредит стягується пільгова плата, зокрема, процентна ставка нижча на 1 – 1,5% порівняно з тією, яка береться за кредит, наданий без гарантії.

Банки Росії застосовують ряд підходів, які дозволяють їм уникнути труднощів при оформленні договорів застави і її реалізації.

Найбільш поширеними видами застави в російській банківській системі є:

- застава товарно-матеріальних цінностей;

- застава дебіторських рахунків;

- застава ліквідних векселів;

- застава депозитів, які знаходяться в тому ж банку (рахунки “Экскроу”);

- застава нерухомості;

- застава права володіння або вимоги;

- порука фізичної або юридичної особи.

Застосування вказаних видів застав обумовлено тим, що більшість юридичних осіб володіють хоча б одним із вказаних різновидів застави. З іншого боку, нормативно-правова база дозволяє банкам задовольняти позовні вимоги на дані види застав в найкоротші терміни, що є одним з важливих факторів зменшення рівня кредитного ризику.

У відповідності з діючим законодавством РФ розмір мінімального державного мита за розгляд майнового спору складає 5% від суми позову. Дані витрати повинні бути включені в вартість отриманої застави.

Крім того, реалізація застави здійснюється оптом і в найкоротші терміни, що зменшує вартість майна, що реалізується на 5-10%. При прийнятті в заставу нерухомості, обладнання, автомобілів вартість забезпечення повинна зрости від 10% до 20% в зв’язку з фізичним та можливим моральним зносом.

Крім суми основного боргу, застава розрахована також для покриття суми процентів, нарахованих на суму кредиту. Процентна ставка за використання кредитними продуктами, у великих російських банках досягає 25% і більше залежно від строку кредиту та інших умов. Тому, розмір застави повинен бути збільшений на процентну ставку по кредиту на 25%.

Таким чином, вартість забезпечення має, як мінімум, на 60% (5%+10%+20%+25) перевищувати суму отриманого кредиту.

Виходячи з вищевикладеного, нижче наводяться коефіцієнти для кожного виду забезпечення, на які збільшується вартість застави для повного покриття ризиків банку від проведення кредитної операції по відношенню до суми кредиту.

Таблиця 1.2.

| Вид застави | Коефіцієнт |

| застава товарно-матеріальних цінностей | 1,5 –1,7 |

| застава дебіторських рахунків | 1,5 - 1,6 |

| застава ліквідних векселів | 1,3 |

| застава депозитів | 1,3 |

| застава нерухомості | 1,6 – 1,8 |

| застава права володіння або вимоги | 1,3 |

| порука фізичної або юридичної особи | 1,25 |

Як бачимо, найменше збільшення вартості застави відмічено по такому виду забезпечення як поручительство. Однак, це не означає, що поручительство є найліпшим видом застави. Навпаки, поручительство носить моральний характер для позичальника або для особи, яка поручилась за нього, і зобов’язує поручителя відповідати за виконання позичальником його зобов’язання.

Найбільший коефіцієнт наведений для застави нерухомості, бо крім загальних видатків, для оформлення даного виду забезпечення потрібна реєстрація договору застави в органах державної реєстрації операцій з нерухомим майном, в зв’язку з чим виплачуються відповідно мито та збори.

Крім отримання застави, для зменшення ризику банкам можна порекомендувати її страхування із зазначенням в договорі страхування вигодонабувачем банку-кредитора на повний строк дії кредитного договору і договору застави, що дозволить банку знизити ризик втрати забезпечення.

Таким чином, на думку російських спеціалістів, найліпшим забезпеченням є диверсифікація та поєднання різних видів застави, з обов’язковим страхуванням.

Вирішення другої проблеми (реалізація застави) в більшості випадків залежить від вірного оформлення договорів застави. Згідно ст..339 ЦК РФ встановлено, що в договорі застави повинні бути вказані предмет застави, його оцінка, сутність, розмір та строк виконання зобов’язання, забезпеченого заставою. Аналіз судової практики показує, що недотримання будь-якої з цих вимог тягне визнання договору недійсним. Закон встановлює загальні вимоги стосовно того, що реалізація застави може бути здійснена за рішенням суду. В тому випадку, коли предметом застави являється нерухоме майно і сторони уклали договір, який передбачає реалізацію застави без звернення до суду, судове рішення не вимагається. Єдиною вимогою законодавства по даному договору є нотаріальне його посвідчення.

Також, згідно з ст. 409 ЦК РФ зобов’язання за кредитним договором припиняються шляхом укладення між сторонами договору про надання предмету застави у власність банку.

Іншим виключенням є перехід заставленого майна у власність банку, коли кредитний договір замінений іншим. Це означає здійснена новація (ст. 414 ЦК РФ). Новація передбачає виникнення між сторонами абсолютно нових правових відносин, що призводить до призупинення раніш існуючого зобов’язання.

Відповідно до ст. 357 ЦК РФ, заставодавцю при оформленні застави товарів в обороті надається право змінювати склад і натуральну форму заставленого майна при умові, що їх загальна сума не буде становити менше вказаної в договорі застави.

У відповідності з ЦУ РФ державній реєстрації підлягають тільки договори застави нерухомості. В зв’язку з цим реєстрація транспортних засобів є необов’язковою в ДАІ, що значно ускладнює шляхи встановлення пріоритету в ході реалізації.

Російське законодавство не допускає заставу житлових будинків та квартир, які являються державною або муніципальною власністю.

При іпотеці необхідно розрізняти два види застави:

- квартира (будинок), яка передана в заставу по кредиту, не пов’язаному з придбанням житлового будинку або квартири;

- квартира (будинок), який переданий в забезпечення повернення кредиту, отриманого для покупки або будівництва житлового будинку або квартири.

В першому випадку звернення стягнення на заставлений житловий будинок або квартиру та їх продаж не слугують підставою для виселення придбавачем цих об’єктів проживаючих в них заставодавця і членів родини, якщо ця квартира або будинок являють собою єдине місце для постійного проживання.

В другому випадку заставодавець і члени родини, які з ним проживають повинні після звернення стягнення на заставлене майно та його реалізації залишити протягом місяця займане житлове приміщення за першою вимогою нового власника. При цьому повинні виконуватися дві вимоги:

- об’єкти застави були передані за договором застави в забезпечення повернення кредиту,

- члени родини заставодавця, які проживають з ним, до укладення договору про іпотеку нотаріально посвідчили обов’язок залишити заставлений будинок або квартиру при зверненні стягнення на ці об’єкти.

Російським законодавством також передбачено, що обов’язковим пунктом в договорі застави повинно бути посилання на те, що право застави розповсюджується на отримані в результаті використання заставленого майна плоди, продукцію і доходи при прийнятті в заставу напівфабрикатів, які будуть використані в подальшому виробництві продукції.

Необхідно відзначити, що всі вище перелічені норми РФ практично ідентичні до Українського законодавства, але вони більше захищають фізичних осіб (заставодавців) ніж банки, що стримує кредитування цієї сфери і деякі норми, такі як необов’язкове реєстрування транспортних засобів та втручання податкових органів негативно впливають на кредитування юридичних та фізичних осіб.

РОЗДІЛ 2.

Основні форми забезпечення банківських кредитів в Україні і

механізм їх здійснення

Забезпечення виконання зобов’язань (англ. security/ensuring to perfomance obligations) - це традиційний інститут цивільного права. Такі способи виконання зобов’язань, як завдаток, неустойка, порука, застава у формі ручного закладу та іпотеки, були відомі ще за часів римського права. Необхідність їх використання пояснювалась тим, що кредитор мав істотний інтерес у тому, щоб бути впевненим у виконанні зобов’язань, і в тому, щоб забезпечити собі стягнення збитків, на відшкодування яких він має право у разі невиконання зобов’язання. Крім того, кредитор зацікавлений в тому, щоб спонукати боржника до своєчасного виконання під страхом невигідних для боржника наслідків у випадку невиконання чи неналежного виконання зобов’язання.

В подальшому у зв’язку з трансформацією римського права інститут забезпечення виконання зобов’язань поширився в багатьох європейських країнах. З середини ХІХ ст. Він стає об’єктом дослідження російських, а згодом і радянських цивілістів.

В російському дореволюційному законодавстві і цивільно-правовій доктрині також виділялися відповідні способи забезпечення виконання зобов’язань. Визначаючи поняття “забезпечення зобов’язань”, радянські цивілісти наголошували на ролі, значенні і функціях, які вони відіграють у цивільному праві. Так, на приклад, К. Анненков відзначав: “Під забезпеченням слід розуміти засоби або способи, спрямовані на зміцнення зобов’язань, тобто на надання їм більшої вірності щодо отримання за ними задоволення кредитором”. Важливі положення про поняття забезпечення виконання зобов’язань сформульовані Д. І. Мейером. Способами забезпечення договорів він вважав вироблені юридичною практикою штучні прийоми для надання зобов’язальному праву як праву тільки на дії іншої особи, тієї твердості, якої йому бракує внаслідок його природи.

Г. Ф. Шерешеневич перш ніж перейти до розгляду окремих способів забезпечення зобов’язань вказував, що зобов’язання дає право вимагати, але не примушувати до виконання дії, обіцяної боржником. У юридичній літературі радянського періоду була розроблена концепція, суть якої полягає в такому:

1) соціалістичні зобов’язальні відносини в переважній більшості здійснюються добровільно;

2) у разі несправності боржника закон передбачає засоби спонукання (примушування) до виконання, до яких належать: примусове виконання зобов’язання, а також позов про відшкодування збитків, заподіяних невиконанням або неналежним виконанням зобов’язання;

3) ці заходи спонукання є засобами загального характеру;

4) оскільки засоби загального характеру не у всіх випадках належним чином забезпечують інтереси кредитора, застосовуються додаткові забезпечувальні способи, які мають спеціальний характер.

До таких загально забезпечувальних засобів В. С. Константинова відносила комплекс різних правових норм цивільного права, які найбільш повно і точно відображають у законі економічне підґрунтя правовідносин, встановлюють принципи виконання зобов’язань сам договір, що деталізує зміст правовідносин, цивільну відповідальність, яка виступає матеріальним стимулом до належного виконання зобов’язань, оскільки має майновий характер, неприпустимість односторонньої відмови від зобов’язання чи зміни його умов і встановлений законодавчо обов’язок виконати зобов’язання в натурі. До додаткових забезпечувальних способів віднесені засоби, що спонукають боржника належним чином виконати головне зобов’язання шляхом сплати визначеної грошової суми або звернення стягнення на попередньо обумовлене майно боржника чи майно третіх осіб.

За такого підходу система способів забезпечення зобов’язання являє собою підсистему (компонент) системи забезпечувальних заходів. Отже, можна зробити висновок, що способи забезпечення зобов’язань – це спеціальні заходи майнового характеру, які спонукають сторони до належного виконання зобов’язань і застосовуються лише до зобов’язань, для яких вони прямо передбачені в законі або встановлені угодою сторін.

Способи забезпечення - це передбачені законодавством чи договором спеціальні заходи майнового характеру, які стимулюють належне виконання боржником зобов’язань шляхом встановлення додаткових гарантій, задоволення вимог кредиторів.

В ст. 546 Цивільного кодексу України наведені види забезпечення виконання зобов’язань, до яких відноситься: неустойка, поручительство, гарантія, застава, завдаток.

Законом, так і договором можуть передбачатися й інші, крім встановлених ст. 546 Цивільного Кодексу України.

Забезпечення зобов’язань будь-яким із способів створює зобов’язальні правовідносини між кредитором та боржником. Незважаючи на те, що кожен із способів характеризується певними ознаками, які притаманні тільки йому, можна виділити низку загальних рис, характерних для всіх забезпечувальних зобов’язань. Такі риси в юридичній літературі називають ознаками забезпечувальних зобов’язань. До таких ознак належать:

1. Спільність цілей, на досягнення яких спрямовані всі способи забезпечення виконання зобов’язань. Основною метою їх є надання кредиторові певних гарантій задоволення його вимог. Відмінністю є лише той конкретний правовий механізм, застосування якого забезпечує задоволення вимог кредитора.

2. Специфіка забезпечувального зобов’язання полягає в додатковому (акцесорному) характері відносно основного зобов’язання. Ця особливість виявляється у багатьох моментах, які частково відображені в загальних положеннях Цивільного Кодексу України щодо забезпечення виконання зобов’язань. По-перше, недійсність основного зобов’язання спричиняє недійсність правочинну щодо його забезпечення. По-друге, забезпечувальне зобов’язання слідує долі основного зобов’язання при переході прав кредитора до іншої особи, зокрема, при уступці вимоги з основного зобов’язання. По-третє, припинення основного зобов’язання, як правило, тягне за собою припинення і забезпечувального. Винятком є лише те, що гарантійне зобов’язання не залежить від основного

3. За загальним правилом, підставою для встановлення та способу забезпечення виконання зобов’язань є угода сторін про таке забезпечення. І тільки щодо неустойки та застави передбачено, що вони можуть встановлюватись безпосередньо законом.

4. Виходячи із змісту ст. 547 Цивільного Кодексу України, спільною для всіх забезпечувальних зобов’язань ознакою є форма правочинну щодо забезпечення виконання зобов’язань, який вчиняється у письмовій формі. Недодержання цієї вимоги спричиняє його недійсність.

Як уже мовилося, інститут забезпечення виконання зобов’язань за своєю природою якраз і призначений для зниження рівня банківських ризиків. Розвиток цього інституту залежить від надійних гарантій у виборі способу забезпечення, які до мінімуму зменшують банківські кредитні ризики, що їх зазнають практично всі банки, вступаючи у кредитні правовідносини. Банкам вельми важливо отримати надійні гарантії своєчасного повернення кредитних коштів, а також застрахуватися від фінансових втрат, які можуть виникнути в результаті невиконання або неналежного виконання зобов’язань унаслідок тимчасової або повної неплатоспроможності, а також з інших об’єктивних чи суб’єктивних причин.

Кожна з форм забезпечення повернення кредиту оформляється окремим документом, що має юридичну силу і закріплює за кредитором певне фінансове джерело для погашення позики у разі відсутності коштів у позичальника після настання строку погашення кредиту.

Для будь-якої кредитно-фінансової установи забезпечення наданих позик є серйозною проблемою. Належне забезпечення кредитної операції суттєво знижує ризик втрат від неповернення кредиту.

Пропоную найбільш поширені, традиційні та більш менш законодавчо відрегульовані способи забезпечення кредиту:

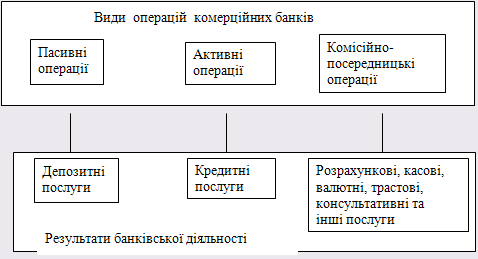

Вітчизняні комерційні банки використовують такі основні форми забезпечення виконання зобов’язань за кредитами: застава рухомого і нерухомого майна (іпотека); гарантії і поручительства третіх осіб; неустойка. Кожна з форм забезпечення повернення кредиту оформляється окремим документом, що має юридичну силу і закріплює за кредитором певне фінансове джерело для погашення позики у разі відсутності коштів у позичальника після настання строку погашення кредиту.

Похожие работы

... 'язання клієнта по виплаті позики недостатні для її повного погашення. Основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії. РОЗДІЛ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк» 2.1 Аналіз фінансового стану комерційного банку Комерційний банк Приватбанк був заснований в 1992 році. На сьогоднішній ...

... маржі В такому випадку, макимізація прибутку відбувається за рахунок швидкого обороту коштів. Запропонований метод було прийнято як альтернативний метод визначення умов надання банківських послуг в Дніпропетровській філії АБ "Правексбанк", що дозволило збільшити фінансовий результат за перші 5 місяців 2008 року на 6 процентів. 4. АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА СИСТЕМА Рис. 4.1 – Блок- ...

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

0 комментариев