Навигация

2.1. Неустойка

Неустойкою є грошова сума або інше майно, які боржник повинен передати кредиторові у разі порушення боржником зобов’язання. Визначення поняття неустойки наводиться в ч. 1 ст. 549 Цивільного Кодексу України. В подальшому ця стаття визначає два різновиди неустойки – штраф та пеню. Чіткого розмежування понять неустойки та її різновидів немає ні в науці, ні в законодавстві. Зміст поняття неустойки, передбачає можливість сплатити її грошима або шляхом передання майна. Доцільно передбачити в договорах вартість майна, що підлягає переданню в порядку сплати неустойки, або порядок визначення його вартості. Але відсутність таких відомостей в договорі не є підставою для визначення умови договору щодо неустойки чи окремого правочину щодо неустойки недійсними. У зв’язку з введенням Закону України “Про забезпечення вимог кредиторів та реєстрацію обтяжень” слід враховувати наступне. Неустойка у вигляді обов’язку боржника передати індивідуально визначене рухоме майно може встановлюватись на розсуд сторін без обтяження або з обтяженням цього майна відповідно до Закону України” Про забезпечення вимог кредиторів та реєстрацію обтяжень”. У випадку, коли предметом неустойки є майно, яке визначене родовими ознаками та яке не описане з таким ступенем детальності, що дозволяє ідентифікувати це майно, до відносин сторін названий Закон не застосовується. Неустойка передбачає передання грошової суми чи іншого майна. Суть неустойки у вигляді обов’язку передати майно полягає в переданні права власності на це майно. Тому під категорію неустойки підпадають і ті правові конструкції, які передбачають право кредитора залишити у себе (не повернути боржникові) раніше передані останнім кредиторові грошову суму або інше майно. Неустойку як юридичне та економічне явище не слід змішувати із суміжними явищами. Таке змішування веде до неправильного визначення підстави сплати неустойки та внесення інших платежів. Неустойку слід відрізняти від підвищених процентів, що сплачуються позичальником на користь комерційного банку відповідно до договору у випадках прострочення повернення кредиту. Критерієм для розмежування неустойки від інших платежів є текст закону чи договору, що не суперечить законодавству. Якщо закон називає відповідну правову конструкцію неустойкою (штрафом, пенею), до неї застосовуються положення законодавства про неустойку. Цивільний кодекс 2003 року залишає недостатньо визначеною правову природу неустойки. Впевнено можна стверджувати тільки одне: зроблено деякі кроки, які більше, ніж Цивільний кодекс 1963 року, віддаляють неустойку від відповідальності.

2.2. Гарантія

В статях 560-569 Цивільного кодексу України вперше у вітчизняному законодавстві сформульовані розгорнені положення про гарантію.

За гарантією банк, інша фінансова установа, страхова організація (гарант) гарантує перед кредитором (бенефіціаром) виконання боржником (принципалом) свого обов’язку. Гарант відповідає перед кредитором за порушення зобов’язання боржником. У слово “гарантія” в Цивільному кодексі вкладається різний зміст. Гарантія, зокрема, може розумітися як одностороннє зобов’язання, в силу якого гарант зобов’язується перед кредитором третьої особи (бенефіціаром) сплатити на його вимогу грошову суму. Відносини між гарантом і принципалом (боржником в основному зобов’язанні), в силу яких гарант приймає на себе зобов’язання надати гарантії, виходять за межі гарантії (гарантійного зобов’язання) та можуть ґрунтуватися на договорі про надання платної послуги, договорі про надання безвідплатної послуги, на інших відносинах, хоча б вони належно юридично не були оформлені. Мотиви, якими керувався гарант при видачі гарантії, його правовідносини з принципалом, за загальним правилом, на дійсність гарантії не впливають. Гарантія може розумітися і як правочин. Гарантія – це односторонній правочин. Разом з тим оформлення гарантії договором між гарантом і бенефіціаром не може тягти недійсності гарантії, якщо із змісту договору випливають всі умови, істотні для гарантії. Свого часу давалась рекомендація для більшої надійності забезпечення кредиту укладати трьохсторонню угоду між кредитором (банком), гарантом і позичальником, яка також не суперечить положенням Цивільного кодексу України. В зразку банківської гарантії, що затверджений Національним банком стосовно кредитних договорів з його участю, рекомендується посилатися на договір про видачу гарантії.

Іноді і гарантія Кабінету Міністрів здійснюється не у вигляді односторонньої угоди, а шляхом участі в укладанні договору між сторонами забезпечуваного гарантією зобов’язання. Та, відповідно до п. 2 Постанови Кабінету Міністрів України “Про надання гарантій Кабінету Міністрів України і Міністерства фінансів щодо забезпечення погашення кредитів, що залучаються для фінансування закупівлі Українською аграрною біржею зернозбиральних комбайнів і тракторів”, передбачалось укладання чотирьохстороннього кредитного договору між Державним експортно-імпортним банком України, Кабінетом Міністрів України як гарантом, американським банком-кредитором і Експортно-імпортним банком США для фінансування закупівлі сільськогосподарської техніки в США.

Гарантія як односторонній правочин може бути визнана недійсною відповідно до загальних правил, передбачених Цивільним кодексом України.

Відповідно до ст. 560 Цивільного кодексу України гарантом можуть виступати лише організації (юридичні особи). Як принципал у відносинах з приводу гарантії можуть бути не тільки юридичні, а і фізичні особи.

В силу ст. 2 Закону “Про платіжні системи та переказ грошей в Україні строки гарантії визначаються не тільки ст. 561 Цивільного кодексу України, а і Уніфікованими правилами. Відповідно до ч. 1 ст. 561 гарантія є чинною від дня видачі протягом строку, на який вона видана. В зразку банківської гарантії Національний банк України рекомендує зазначити на те, що вона набирає чинності з асу перерахування бенефіціаром коштів згідно з кредитним договором. Ця суперечність між ст. 561 Цивільного кодексу України і згаданим зразком практичного значення не має, але відображає відсутність достатньої визначеності в законодавстві. Цивільний кодекс не встановлює будь-яких строків чинності гарантії на випадок, коли вона не встановлена в самій гарантії.

Зобов’язання гаранта перед кредитором не залежить від основного зобов’язання )його припинення або недійсності), зокрема і тоді, коли в гарантії міститься посилання на основне зобов’язання. Дане положення слід тлумачити з урахуванням права гаранта встановлювати умови гарантії. Ст. 3 Уніфікованих правил встановлює, що гарант несе відповідальність перед бенефіціаром (кредитором) тільки відповідно до умов гарантії та законодавства. Це положення не суперечить Цивільному кодексу України. Стосовно гарантії, що видається в забезпечення вимог Національного банку до банку-позичальника за кредитним зобов’язанням, Національний банк України рекомендує зазначати в гарантії на кредитний договір, в забезпечення зобов’язань позичальника (принципала) за яким видана гарантія. Але таке зазначення є можливим, якщо до видачі гарантії сторони уклали кредитний договір з умовою про перерахування Національним банком суму кредиту після надання гарантії.

Похожие работы

... 'язання клієнта по виплаті позики недостатні для її повного погашення. Основними формами забезпечення банківського кредиту є неустойка, задаток, застава, поручительство, гарантії. РОЗДІЛ 2 Практика забезпечення кредитування банками, на прикладі ЗАТ КБ «ПриватБанк» 2.1 Аналіз фінансового стану комерційного банку Комерційний банк Приватбанк був заснований в 1992 році. На сьогоднішній ...

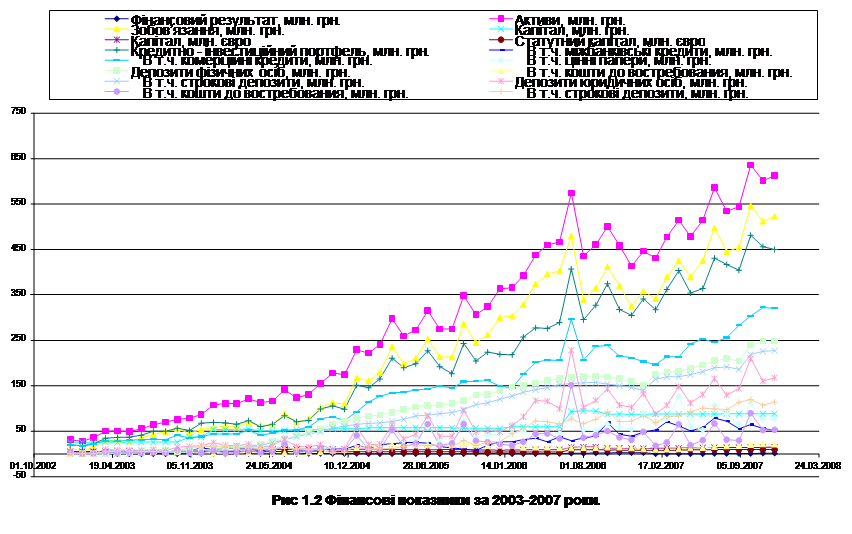

... маржі В такому випадку, макимізація прибутку відбувається за рахунок швидкого обороту коштів. Запропонований метод було прийнято як альтернативний метод визначення умов надання банківських послуг в Дніпропетровській філії АБ "Правексбанк", що дозволило збільшити фінансовий результат за перші 5 місяців 2008 року на 6 процентів. 4. АВТОМАТИЗОВАНА ІНФОРМАЦІЙНА СИСТЕМА Рис. 4.1 – Блок- ...

... ів, що є важливою перевагою у конкурентній боротьбі за залучення нових клієнтів та утримання наявних. Ширший асортимент послуг створює надійнішу основу для ефективного функціонування банку. Водночас слід відзначити, що необхідною умовою утримання стійких позицій на ринку банківських послуг є не лише впровадження у чинну практику банків нових видів операцій, а й постійне вдосконалення традиційних ...

Підвищення конкурентоспроможності банку на ринку банківських послуг (на матеріалах АКБ "Приватбанк")

... ціною може визначити сукупність споживчих властивостей, що споживачі будуть готові побачити в даному банківському продукті. РОЗДІЛ 2. АНАЛІЗ КОНКУРЕНТОСПРОМОЖНОСТІ АКБ “ПРИВАТБАНК” НА РИНКУ БАНКІВСЬКИХ ПОСЛУГ 2.1 Аналіз ринку банківських послуг Ринок банківських послуг є однією із важливих і невід'ємних складових сучасної ринкової економки. Тому сьогодні зростає інтерес до різних аспект ...

0 комментариев