Правовое регулирование рынка банковских продуктов и услуг

Новые банковские продукты на российском рынке

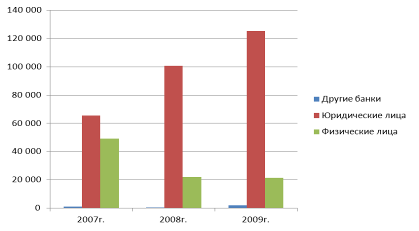

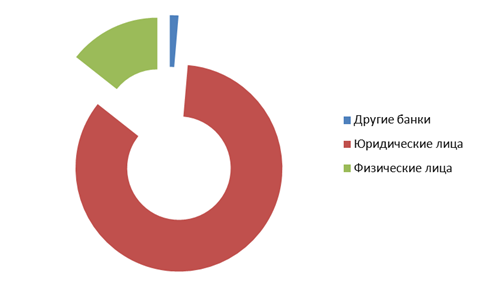

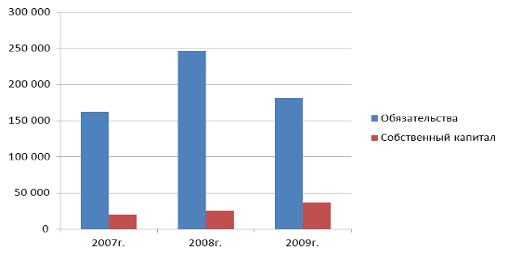

Анализ банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк»

Анализ банковских продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

Направления развития банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Использование маркетингового подхода при введении новых банковских услуг

Мероприятия по развитию банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Навигация

Использование маркетингового подхода при введении новых банковских услуг

Рынок банковской продукции

161615

знаков

8

таблиц

6

изображений

3.2 Использование маркетингового подхода при введении новых банковских услуг

ООО«Хоум Кредит энд Финанс банк» ставит для себя целью существенно увеличить занимаемую долю оказания услуг клиентам на данном сегменте рынка, не менее чем в 2 раза увеличить оборот по клиентским операциям с ценными бумагами.

Отдельным направлением деятельности банка является оказание полного спектра инвестиционных банковских услуг институциональным инвесторам.

ООО«Хоум Кредит энд Финанс банк», должен обеспечить клиентам:

- возможность индивидуальных и коллективных форм инвестиций;

- возможность осуществлять прямые инвестиции в ценные бумаги на любом сегменте фондового рынка;

- возможность поручить банку управление пакетом ценных бумаг.

- особое внимание стоит обратить на оборот несекьютеризированных активов клиентов (кредитные портфели, коммерческая задолженность);

- антикризисное управление активами клиентов

- предоставление финансовых консультаций, структурирование торговых портфелей ценных бумаг;

- покупка и продажа пакетов акций по поручению клиентов, покупка значительных пакетов долевых бумаг в инвестиционные портфели;

- хеджирование финансовых рисков клиентов;

- восстановление стоимости активов компаний.

На основе миссии формулируются долгосрочные цели организации (более 1 года) или качественные результаты. Эти цели отвечают на вопрос: Что организация хочет получить и чего достичь? Долгосрочные цели до 2010 года приведены в таблице 4.

Намечено активизировать участие банка на рынке ссудного капитала, увеличить объемы финансирования приоритетных отраслей производства, с использованием гибкой процентной политики и различных схем кредитования.

Таблица 4 - .Долгосрочные цели ООО«Хоум Кредит энд Финанс банк»

| Области определения целей | Цели |

| Прибыльность | 1.Достижение коэффициента чистой прибыли 12% в течение 3 лет. 2.Увеличение прибыли в 2009 году на 35% по сравнению с уровнем 2008 года. |

| Работа с предприятиями | 1.Разработка и внедрение системы стимулирования предприятий, которая позволит увеличить количество точек продаж кредитов на 50 %. 2.Организация рабочих мест по выдаче кредитов во всех районах области. 3.Проведение рекламной компании в рамках внедрения новых услуг. 4.Организация кредитно-кассовых офисов в крупных областных центрах. |

| Маркетинг | 1.Увеличение доли рынка в течение 2 лет с 4% до 10%. 2. Увеличение кредитного портфеля на 40% в течение 2 лет. |

| Финансы | 1.Увеличениее экономической рентабельности Банка на 7% в 2009 году по сравнению с уровнем 2008 года и поддержание ее такой в течение 3 лет. 2. Увеличение средней фактической заработной платы до 350 долларов США. 3.Сохранение уровня финансовой прочности 50%. |

| Продукция | 1.Расширение сети банкоматов. 2. Расширение перечня услуг, предоставляемых клиентам Банком. 3.Разработка новых продуктов в рамках корпоративного сотрудничества с крупными предприятиями города. |

| Здания, сооружения и оборудование. | 1.Косметческий ремонт зданий. Приведение внешнего вида зданий в соответствие с единым стилем. 2.Благоустройство территории. 3.Обеспечение новой техникой всех рабочих мест (модернизация старой техники). |

| Исследования и внедрение новшеств. | 1.Освоение новых информационных технологий в сфере экономики и бизнеса, в частности программ, способствующих увеличению скорости обработки документов. 2. Установка в городе и области банкоматов cash-in,которые, помимо стандартных операций (выдача наличных, информация об остатке и последних операциях, платежи), позволяют держателям карт Visa и MasterCard вносить наличные денежные средства на текущий и карточный счета. |

| Организация | Организация отдела маркетинга и рекламы к концу 2008 года. Организация отдела кредитования юридических лиц. |

| Человеческие ресурсы | Обучение и проведение аттестаций по программам кредитования «Ипотека», «Кредитование малого бизнеса», «Кредитование юридических лиц». |

Динамичное развитие получит инвестиционное кредитование, а также выдача международных и рублевых пластиковых карт, зарплатных проектов для частных вкладчиков и корпоративных клиентов. Продолжится совершенствование функционирования системы расчетов, укрепление материально-технической базы и повышение уровня автоматизации банковских операций.

Разработка новых мероприятий.

1. Разослать кредитные карты, например, Visa Classic с лимитом в 30000 рублей своим клиентам, хоть раз бравшим в нем кредит и аккуратно по нему расплатившимся.

Клиент бесплатно получает карту международной платежной системы VISA int., которую можно использовать как для снятия наличных средств, так и для оплаты товаров и услуг в России и по всему миру. Кредитный лимит по карте составит 30 000 рублей, процентная ставка за пользование кредитом — 22% годовых. Кредит по карте является револьверным. Это мероприятие позволяет клиенту пользоваться лимитом, расходуя средства Банка и внося собственные средства в удобном для себя режиме.

В конце каждого месяца гасится 10% основной задолженности, а также выплачиваются банку проценты за пользование кредитом. После внесения очередного платежа кредитный лимит восстанавливается, и можно продолжать пользоваться средствами Банка. Вносить ежемесячные платежи за пользование кредитным лимитом можно в любом из дополнительных офисов ООО«Хоум Кредит энд Финанс банк» региона.

Соглашение о предоставлении револьверного кредита оформляется аналогично кредитной линии — фактически заемщику открывается кредитная линия на срок от одного года до двух лет. Карту можно бесплатно активировать до определенной даты, а деньги, находящиеся на ней, предоставляются в «револьверный» кредит. Причем при рассылке учитываются не только клиенты собственно ООО«Хоум Кредит энд Финанс банк», но, в основном, клиенты поглощенного им банка «Первое Общество взаимного кредита» («1 О.В.К.»), который находился в здании нынешнего филиала ООО«Хоум Кредит энд Финанс банк».

Похожая программа имеется у главного конкурента – «Банк Русский Стандарт» - после погашения кредита по почте присылается пластиковая карта MasterCard c лимитом 30 000 рублей.

| Банк | ООО«Хоум Кредит энд Финанс банк» | «Банк Русский Стандарт» |

| вид пластиковой карты | Visa Classic international | MasterCard |

| процентная ставка | 22% | 24% |

| вид кредита | револьверный | револьверный |

| срок кредитной линии | от 1 года до 2 лет | 3 года |

| способ оплаты | любой офис региона, почтовый перевод | почтовый перевод, через отделения сотрудничающих банков |

| условия получения | положительная кредитная история, присылаются либо по почте после погашения кредита, либо выдаются сразу во время оформления кредита. Активируются после погашения кредита. | оформление кредита на сумму свыше 5000 руб, присылается после первого взноса за кредит, активация карты зависит от того, как добросовестно расплатится клиент за кредит. |

| мин. ежемесячная сумма погашения задолженности | 10 % от всей суммы кредита | не менее 4 % от всей суммы кредита |

| Банковские комиссии | 100 руб. за ведение счета ежемесячно | 1.5% от суммы задолженности за ведение счета + 0.2% от суммы наличных снятых с карты |

2. Расширить перечень услуг, которые можно оплачивать через банкоматы и установить CASH-банкоматов с модулем приема наличных.

3. Открытие Call-центра, где клиент может контролировать свой счет и кредит, а так же получить любую информацию о кредитах, банковских комиссиях и др. Call-Центр - операторский центр обработки контактов, который позволит клиентам обеспечить повышение уровня обслуживания абонентов за счет более оперативной, дешевой и качественной обработки запросов по телефонному и иным каналам связи. Call-центр включает в себя комплекс программных и технических решений для обеспечения оперативного обслуживания заказов и запросов клиентов, проведения маркетинговых опросов, рассылок.

4. Ввести новую услугу - прием коммунальных платежей – за газ, за свет, за телефон в банкоматах ООО«Хоум Кредит энд Финанс банк», а так же принимать платежи за обучение через кассовые узлы.

5. Провести переговоры с ФГУП «Почта России» о снижении комиссии за перечисление с заемщиков и компенсировать снижение комиссии за счет увеличение объема привлеченных клиентов.

6. Зарплатные проекты.

| Мероприятие | Возможный эффект от внедрения |

| Открытие Call-центра | Это решение позволит общаться с каждым клиентом лично, доходчиво и быстро отвечать на его вопросы, уменьшать степень безграмотности клиентов, позволит клиентам получать полную информацию о текущем состоянии счетов по телефонной и факсимильной связи с соблюдением конфиденциальности. |

| 2.Разослать пластиковые карты с револьверным кредитом, например, Visa Classic с лимитом в 30 000 рублей своим клиентам, хоть раз бравшим в ООО«Хоум Кредит энд Финанс банк» кредит и аккуратно по нему расплатившимся. Клиент бесплатно получает карту международной платежной системы VISA int., которую можно использовать как для снятия наличных средств, так и для оплаты товаров и услуг в России и по всему миру | Соглашение о предоставлении револьверного кредита оформляется аналогично кредитной линии — фактически заемщику открывается кредитная линия на срок от одного года до двух лет. Банку это решение позволит удерживать старых клиентов и привлекает «новых» - тех кто раньше обслуживался в ОВК. |

| 2. Установить CASH-банкоматов с модулем приема наличных и расширить перечень услуг, которые можно оплачивать через банкоматы | Это решение позволит удерживать старых клиентов и привлекать новых. Экономическая выгода очевидна. |

| 3. Ввести новую услугу - приеме коммунальных платежей в банкоматах ООО«Хоум Кредит энд Финанс банк», а так же принимать платежи за обучение через кассовые узлы. | Это решение позволит удерживать старых клиентов и привлекать новых. Экономическая выгода от комиссий за обслуживание очевидна. |

| 4. Провести переговоры с ФГУП «Почта России» о снижении комиссии за перечисление с заемщиков и компенсировать снижение комиссии за счет увеличение объема привлеченных клиентов. | Это значительно упростит процедуру погашения кредитов заемщикам, проживающим в области и расширит круг потенциальных заемщиков. |

| 5. Предложить крупным предприятиям и организациям города перевести выдачу зарплаты и стипендий не через кассу предприятия, а путем зачисления на пластиковые карты, к карте прикрепить счет с револьверным кредитом или с допустимым минусом, который будет рассчитывается пропорционально зарплате. | Привлечение огромной доли клиентов, приобщение к культуре банковского обслуживания, привлечение ежемесячно большой денежной массы. |

Поставленные цели и задачи требуют принятия маркетинговой политики банка, отвечающей предпочтениям и потребностям целевых групп существующих и потенциальных клиентов. Активная адресная продажа продуктов и услуг предусматривает определенные приоритеты в продуктовой политике, а также оптимизацию форм и методов продаж. Для этого ООО«Хоум Кредит энд Финанс банк» должен стремиться к установлению долгосрочных партнёрских отношений. С этой целью банк должен прогнозировать развитие потребностей клиентов, появление новых направлений банковского бизнеса, проводить маркетинговые исследования, разрабатывать и предлагать полный спектр банковских продуктов и услуг.

Создание системы индивидуального обслуживания клиентов –CRM (Customer Relationship Managerment - система управления лояльностью клиентов), включающей полный спектр банковских продуктов и услуг, отвечающих международным стандартам на сегодняшний день одна из главных задач, стоящих перед любым современным банком, желающим сохранить конкурентоспособность на рынке. Данный подход предполагает предложение клиенту специально разработанных индивидуальных схем и технологий, обеспечивающих развитие и оптимизацию бизнеса клиента, страхование его рисков; закрепление за клиентом персональных менеджеров, обладающих необходимым уровнем полномочий, предоставление клиентам технологических и информационных возможностей банка, широкого спектра консультационных услуг; проведение гибкой тарифной политики индивидуального обслуживания. Следует ввести в практику клиентские семинары и конференции, целевые рекламные акции, ориентированные на конкретную группу клиентов, развивать систему адресной рекламы.

Каждое из предложенных направлений предполагает высокое качество продуктов и услуг, их постоянный мониторинг, повышение уровня сервиса за счет оптимизации банковских процедур и роста культуры обслуживания, системную разработку новых банковских продуктов и услуг для максимального удовлетворения потребностей клиента.

Похожие работы

... правилам в соответствии с законодательством или банковскими правилами и обычаями. Банковский продукт - это материально оформленная часть банковской услуги. банк система продукт услуга 2. АНАЛИЗ РЫНКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ НА МАТЕРИАЛАХ ОАО «ЛИПЕЦККОМБАНК» 2.1 Правовое положение и история развития деятельности ОАО «Липецккомбанк» Исследование рынка банковских продуктов и услуг ...

... элементом, который внесет свой позитивный вклад в развитие российской экономики, необходимо скорейшее формирование и реализация единой государственной политики по отношению к организации вексельного обращения. Состояние рынка банковских векселей в марте 1999 года. Неделя (с 22.03.99 по 26.03.99гг.) для рынка векселей инвестиционного характера характеризовалась продолжением медвежьего тренда. ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... потребителей; ü исследование конкурентов. В результате их применения банк выбирает целевой рынок для продвижения своего продукта, уровень взаимоотношений с клиентами и способы создания конкурентных преимуществ банковского продукта. Рассмотрим технологию проведения маркетинговых исследований. Это довольно неопределенное понятие. К ней можно отнести как методологические основы, так и ...

0 комментариев