Правовое регулирование рынка банковских продуктов и услуг

Новые банковские продукты на российском рынке

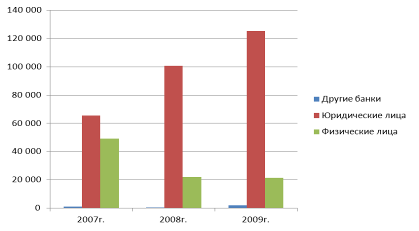

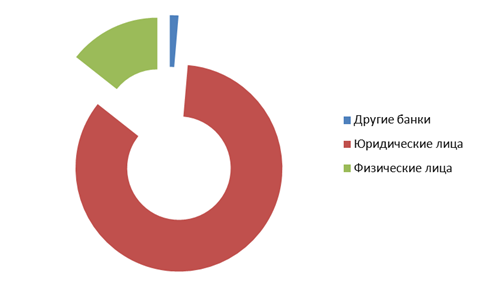

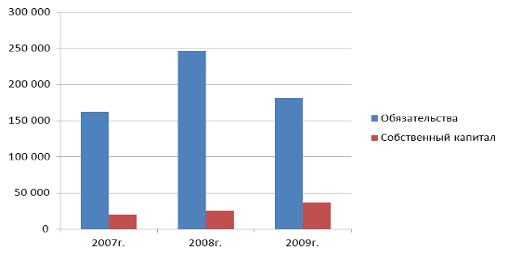

Анализ банковских продуктов и услуг ООО«Хоум Кредит энд Финанс Банк»

Анализ банковских продуктов и услуг ООО «Хоум Кредит энд Финанс Банк»

Направления развития банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Использование маркетингового подхода при введении новых банковских услуг

Мероприятия по развитию банковских продуктов и услуг ООО«Хоум Кредит энд Финанс банк»

Навигация

Правовое регулирование рынка банковских продуктов и услуг

Рынок банковской продукции

161615

знаков

8

таблиц

6

изображений

1.2 Правовое регулирование рынка банковских продуктов и услуг

Организация и деятельность банков регулируются при помощи совокупности юридических норм, которые и составляют банковское право. К образованию и деятельности кредитных организаций имеют применение нормы, регулирующие имущественный оборот вообще (например, нормы Гражданского кодекса), и нормы, непосредственной целью которых является урегулирование тех или иных вопросов банковской деятельности. Правовое регулирование банковской деятельности осуществляется Конституцией РФ, федеральными законами «О банках и банковской деятельности» (в редакции Федерального закона РФ от 3 февраля 1996 г. № 17-ФЗ) и «Центральном банке Российской Федерации (Банке России)», другими федеральными законами, а также нормативными актами Банка России [2].

Таким образом, под банковским правом понимается совокупность норм права, содержащих предписания, относящиеся к банковской деятельности, т.е. устанавливающих правовое положение самих банков и иных кредитных организаций, регулирующих публичные отношения банков, а также их частно-правовые отношения с клиентами. То есть банковское право включает нормы, в той или иной степени соотносимые с банковской деятельностью. В России условиями возникновения и формирования понятия «банковское право» выступили следующие экономико-управленческие основания:

- создание новых кредитных организаций или коммерциализация уже действующих банков, целью которых является получение прибыли при помощи используемых на свой риск финансовых инструментов;

- преобразование одноуровневой банковской системы в двухуровневую, что вызвало к жизни деятельность коммерческих кредитных организаций, являющихся основными посредниками в совершении денежных операций общества, для чего необходимо банковское право;

- развитие денежного рынка и рынка финансовых услуг.

Современной правовой основой существования банковской системы служит Гражданский кодекс РФ и Конституция РФ. Конституционные нормы определяют органы, уполномоченные выполнять функции управления кредитно-банковской системой, порядок их образования и принципы осуществления поставленных перед ними задач. В Конституции РФ отражены статус, задачи, основные функции и принципы организации и деятельности Центрального банка РФ как публично-правовой организации, его организационная структура, а также основополагающие права и обязанности. В частности. Конституцией РФ регламентирована независимость Банка России (ст. 75). Согласно ст. 75 п. 1 исключительной денежной единицей Российской Федерации является рубль, при этом денежная эмиссия монопольно осуществляется Центральным банком, а введение и эмиссия прочими банками других денег не допускается. В соответствии с п. 2 ст. 75 Конституции РФ основными функциями Банка России является защита и обеспечение устойчивости рубля, ст. 74, 75 устанавливают важнейшие принципы осуществления операций с финансовыми средствами, в частности, принцип недопустимости установления каких бы то ни было препятствий для свободного перемещения финансовых средств [3].

В Гражданском кодексе РФ определяются правовые положения субъектов, участвующих в гражданском обороте и осуществляющих свою деятельность в кредитной сфере, порядок проведения государственной регистрации (ст. 51) и прекращения их деятельности (ст. 54). В нем также даны общие правила о статусе юридических лиц (гл. 4), правила совершения сделок (гл. 9), общие правила о договорах и обязательствах (подраздел 2). Подробно рассматриваются такие договоры, применяемые в банковской деятельности, как договор банковского вклада (гл. 44), договор банковского счета (гл. 45). Раскрываются вопросы займа и кредита (гл. 42). Обеспечению исполнения обязательств посвящена гл. 23, где, в частности, указывается, что основными формами обеспечения могут служить неустойка, залог, удержание, поручительство, банковская гарантия, задаток. Глава 25 и гл. 26 регламентируют ответственность за нарушение обязательств и прекращение обязательств. Глава 46 посвящена вопросам расчетов — наличных и безналичных. В главе 54 дается характеристика доверительного управления имуществом, рассматриваются вопросы финансового лизинга (§ 6 гл. 34).

Отдельные моменты банковской деятельности регламентируются и Уголовным кодексом РФ, обеспечивающим защиту от наиболее серьезных и общественно-опасных посягательств на права и интересы государства, иных субъектов, осуществляющих свою деятельность в кредитно-банковской сфере, а также физических и юридических лиц, пользующихся услугами банков и иных кредитных учреждений. Например, в ст. 185—186 УК РФ предполагается уголовное преследование за изготовление или сбыт поддельных денег и ценных бумаг, а также выпуск любых денежных знаков, отличных от официальной денежной единицы. Статьи 158, 187 УК РФ предусматривают ответственность за подделку пластиковых карт и платежных документов. Глава 22 учреждает ответственность за совершение незаконных сделок с валютными ценностями, а также за сокрытие средств в иностранной валюте, подлежащих обязательному перечислению на счета в уполномоченные банки, и невозвращение средств в иностранной валюте за границу. Уголовный кодекс РФ предусматривает наказание за разглашение банковской тайны (ст. 183), а также за незаконную банковскую деятельность и осуществление банковской деятельности без регистрации (ст. 172) [2].

Помимо данных законов правовые основы банковской деятельности нашли отражение в изданных Центральным банком РФ инструкциях, регламентирующих все сферы деятельности кредитных организаций, а также в положениях, указаниях, письмах. Среди них наибольшее значение имеют следующие инструкции: № 1 — «О порядке регулирования деятельности кредитных организаций», в которой отражаются основные экономические нормативы, регулирующие все стороны банковской деятельности; № 75-И — «О порядке применения федеральных законов, регламентирующих процедуру регистрации кредитных организаций и лицензирования банковской деятельности», которая заменила Инструкцию № 49, содержавшую основные требования и положения создания и реорганизации кредитной организации; № 59 — «О мерах по пруденциальному надзору»; № 8 — «О правилах выпуска и регистрации ценных бумаг кредитными организациями на территории Российской Федерации».

Отдельные виды банковских операций регламентируются федеральными законами, например, «О лизинге» — определяет понятие, виды лизинга, правовые основы лизинговых платежей, объекты и субъекты лизинговой сделки; «Об ипотеке» — регламентирует возможности развития ипотечного кредитования в нашей стране; «О простом и переводном векселе» — отражает основные положения Женевских конвенций 1930 г., «О валютном регулировании и валютном контроле» - раскрывает суть валютных операций, проводимых коммерческими банками, «О залоге» — обеспечивает надежную основу кредитования. После августовского (1998 г.) кризиса был принят Закон РФ «О реструктуризации кредитных организаций», который устанавливает основания, порядок и условия проведения мероприятий по реструктуризации кредитных организаций, определяет основные действия кредитной организации по преобразованию обязательств в уставный капитал и т.д. Большое значение имеет и Федеральный закон РФ «О банкротстве кредитных учреждений», раскрывающий, критерии и процедуру банкротства.

В целом все основные банковские законодательные и подзаконные акты призваны обеспечить управление банковской системой в целом. Так, Федеральный закон «О Центральном банке Российской Федерации (Банке России)» установил правовой статус ЦБ РФ, принципы его организации, основные задачи и функции, взаимоотношение с органами государственной власти, систему органов управления и их компетенцию, порядок отчетности, принципы организации наличного денежного обращения, основные инструменты и принципы осуществления денежно-кредитной политики, перечень операций, основные принципы и способы банковского регулирования и надзора, принципы организации безналичных расчетов, порядок вступления в силу нормативных актов, статус, права и обязанности служащих Банка России. В свою очередь Федеральный закон «О банках и банковской деятельности» установил понятие кредитной организации, банка и небанковских кредитных организаций, банковской системы РФ, определил перечень банковских операций, особенности деятельности кредитных организаций на рынке ценных бумаг, принципы взаимоотношений кредитных организаций с клиентами и государством, порядок создания кредитной организации, ее регистрации и лицензирования, основания для отзыва лицензий, порядок открытия филиалов и представительств, принципы обеспечения стабильности деятельности кредитных организаций, банковскую тайну, антимонопольные правила, принципы организации сберегательного дела, организацию отчетности кредитной организации.

В соответствии со ст. 5 Закона РСФСР «О банках и банковской деятельности» от 2 декабря 1990 г. (в редакции Федерального закона Российской Федерации от 3 февраля 1996 г. № 17) банк определяется как кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции [39, с. 260]:

- привлечение во вклады денежных средств физических и юридических лиц;

- размещение указанных средств от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц.

В целях сдерживания инфляции и повышения эффективности работы банковской системы, защиты интересов вкладчиков банка Президентом РФ 10 июня 1994 г. был издан Указ «О совершенствовании работы банковской системы Российской Федерации» № 1184. В нем ЦБ РФ рекомендовалось усилить надзор за деятельностью коммерческих банков и кредитных учреждений, обеспечив проведение комплексных проверок их деятельности не реже чем один раз в два года. При ликвидации коммерческих банков (в том числе по причине их несостоятельности (банкротства) ЦБ РФ должен обеспечивать участие в работе ликвидационных комиссий своих представителей и аудиторов. В Указе было установлено, что Председатель ЦБ РФ участвует в заседаниях Правительства РФ, а министр финансов и министр экономики — в заседаниях Совета директоров ЦБ РФ.

Взаимные расчеты — составная часть всех гражданско-правовых обязательств. В соответствии с законодательством расчеты между сторонами обязательственных отношений осуществляются в безналичном порядке через банк. Участие банка в расчетных отношениях между предпринимателями нуждается в соответствующем правовом регулировании, которое определяет правовой статус всех участников этих отношений (главы 45 и 46 ГК РФ).

Производство наличных и безналичных расчетов через банк осуществляется на основании договора банковского счета (ст. 845 ГК РФ «Договор банковского счета»). Субъектами этого договора являются, с одной стороны, предприниматель — юридическое лицо или гражданин, с другой — банк. Этот договор относится к публичным договорам, ибо банк обязан заключать договоры банковского счета с любым клиентом на основе установленных правил, а клиент вправе открывать несколько счетов, в том числе одинаковых (одного вида) в различных банках [39, с. 265].

Предприниматель имеет право выбирать любой банк для своего кредитно-расчетного и кассового обслуживания. И, как правило, правовые взаимоотношения банка и клиента начинаются с открытия счета на основании договора. Клиенты банка вправе открывать необходимое им количество расчетных, депозитных и иных счетов в любой валюте в коммерческих банках с их согласия. Кредитная организация открывает клиенту или указанному им лицу банковский счет на условиях, согласованных обеими сторонами. При этом кредитная организация не имеет права отказать клиенту в открытии счета, если совершающиеся по нему операции предусмотрены законом, учредительными документами и лицензией банка, за исключением тех случаев, когда такой отказ вызван отсутствием у банка технической и производственной возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами (ст. 846 ГК РФ «Заключение договора банковского счета»). При необоснованном уклонении кредитной организации от заключения договора банковского счета клиент вправе предъявить ему требования, предусмотренные п. 4 ст. 445 ГК РФ [44, с. 194].

В Налоговом кодексе РФ предусматривается ответственность за следующие виды нарушений банком обязанностей по соблюдению законодательства о налогах и сборах:

1) нарушение порядка открытия счета налогоплательщику, т.е. банк открывает счет налогоплательщику без предъявления последним свидетельства о постановке на учет в налоговом органе, или открывает счет налогоплательщику, имея решение налогового органа о приостановлении операций по счетам этого лица (ст 132);

2) нарушение срока исполнения поручения о перечислении налога или сбора:

а) нарушение установленного Налоговым кодексом РФ срока исполнения поручения налогоплательщика (плательщика сбора) или налогового агента о перечислении налога или сбора (ст. 133, п. 1);

б) совершение банком действия по созданию ситуации отсутствия денежных средств на счете налогоплательщика, в отношении которого в соответствии со ст. 46 Налогового кодекса в банке находится инкассовое поручение налогового органа (ст. 133, п. 2);

3) неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика или налогового агента (ст. 134);

4) неисполнение решения о взыскании налога, т.е. неисполнение банком в установленный НК РФ срок инкассового поручения (распоряжения) налогового органа о перечислении со счета налогоплательщика или налогового агента при наличии на нем достаточных денежных средств для уплаты суммы налога, включая пеню (ст. 135) [44, с. 198].

Тем не менее, действующее в РФ правовое обеспечение банковской деятельности, несмотря на прогрессивный характер и общую рыночную направленность, не в полной мере соответствует экономической ситуации и международному уровню правового регулирования банковской системы.

Похожие работы

... правилам в соответствии с законодательством или банковскими правилами и обычаями. Банковский продукт - это материально оформленная часть банковской услуги. банк система продукт услуга 2. АНАЛИЗ РЫНКА БАНКОВСКИХ ПРОДУКТОВ И УСЛУГ НА МАТЕРИАЛАХ ОАО «ЛИПЕЦККОМБАНК» 2.1 Правовое положение и история развития деятельности ОАО «Липецккомбанк» Исследование рынка банковских продуктов и услуг ...

... элементом, который внесет свой позитивный вклад в развитие российской экономики, необходимо скорейшее формирование и реализация единой государственной политики по отношению к организации вексельного обращения. Состояние рынка банковских векселей в марте 1999 года. Неделя (с 22.03.99 по 26.03.99гг.) для рынка векселей инвестиционного характера характеризовалась продолжением медвежьего тренда. ...

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... потребителей; ü исследование конкурентов. В результате их применения банк выбирает целевой рынок для продвижения своего продукта, уровень взаимоотношений с клиентами и способы создания конкурентных преимуществ банковского продукта. Рассмотрим технологию проведения маркетинговых исследований. Это довольно неопределенное понятие. К ней можно отнести как методологические основы, так и ...

0 комментариев