Основные понятия, цели, задачи, значение финансового анализа банковской деятельности

Виды, этапы и методология финансового анализа банковской деятельности

Направления проведения финансового анализа банковской деятельности

Общая характеристика банковской системы Республики Молдова

Анализ активов и пассивов коммерческого банка

Использование рейтинговых методик для анализа банковской деятельности

Навигация

Общая характеристика банковской системы Республики Молдова

Финансовый анализ как инструмент оценки и контроля банковской деятельности

129125

знаков

0

таблиц

15

изображений

2.1 Общая характеристика банковской системы Республики Молдова

Банк - это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности.

В законе о Финансовых учреждениях даётся следующее определение «Банк - финансовое учреждение, принимающее от физических или юридических лиц депозиты или их эквиваленты, которые могут быть переведены посредством различных платежных инструментов, и использующее эти средства полностью или частично для предоставления кредитов или для инвестирования за свой счет и на свой риск».

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Наряду с банками перемещение денежных средств на рынках осуществляют и другие финансовые учреждения: кредитные организации, союзы, ассоциации, лизинговые компании, ломбарды, инвестиционные фонды, страховые компании и т.д.

Но банки как субъекты финансового рынка имеют два существенных признака, отличающие их от всех других субъектов.

Во-первых, для банков характерен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, сберегательные сертификаты и пр.), а мобилизованные таким образом средства размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, которые не выпускают своих собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами. Этим банки отличаются от различных инвестиционных фондов, которые все риски, связанные с изменением стоимости ее активов и пассивов, распределяет среди своих акционеров.

В Республике Молдова коммерческие банки могут создаваться на основе только открытых акционерных обществ. Для формирования уставных капиталов молдавских банков допускается привлечение иностранных инвестиций.

Расширение уставного фонда может осуществляться как за счет внесения участниками дополнительных взносов, так и за счет вступления в банк новых акционеров.

В Молдове существует двухуровневая банковская система: Национальный банк Молдовы и коммерческие банки. Число финансовых учреждений на втором уровне по истечению первого полугодия 2008 г. составило - 16 коммерческих банков. В сравнении с 2007 г. статус банка получила кредитная организация Pro Credit.

Рассмотрим основные показатели работы банков за 2007 г. Показатели диаграмма 2.1.1. показывает динамику роста совокупных активов банков РМ:

Следует отметить, что совокупная сумма активов коммерческих банков РМ в сравнении с 2006 годов выросла 41% а в сравнении с 2004 годом – на 140%. Но все же даже при столь существенном росте совокупных активов банков РМ, показатель доли активов в ВВП остается на низком уровне. А данный показатель характеризует степень развитости банковского сектора в экономике. Подробнее вышесказанное представлено ниже:

По материалам с официального сайта Национального банка Молдовы, проведем горизонтальный и вертикальный анализы активов и пассивов коммерческих банков РМ в динамике 2006 – 2007 гг. Аналитический бухгалтерский баланс представлен в приложении 2.

Данные приложения 2 показывают, что совокупные активы выросли в сравнении с 2006 г. на 9 229 982 тыс. леев, основная причина роста – рост «Статьи кредиты и требования по финансовому лизингу» на 6 922 503 тыс. леев, или 50% от значения 2006 г. Так же существенный прирост показали «Наличные денежные средства» - на 529 277 тыс. леев больше, чем аналогичный показатель 2006 г., что составляет 46% роста.

Для того чтобы понять причину бурного роста активов банков обратимся к источникам их формирования, т.е. пассивам, коими в банковской деятельности выступают – обязательства и акционерный капитал.

Из данных приложения 2 видно, что основной ресурс роста активов банков заключается в росте на 5 618 921 тыс. леев процентных депозитов. Другим резервом стала статья прочие займы, добавила 1 475 776 тыс. леев по сравнению с 2006 годом. Отметим так же рост акционерного капитала за счет нераспределенной прибыли 916 478 тыс. леев и размещения простых акции 458 883 тыс. леев. Рост акционерного капитала способствует укреплению банка, однако снижает рентабельность его деятельности.

Рассмотрим некоторые относительные показатели, характеризующие деятельность коммерческих банков за период 2006 – 2007 гг.

В таблице 2.1.1 приведен анализ капитала по уровню достаточности с учетом риска, по методике НБМ, установленной в «Регламенте о достаточности капитала с учетом риска». Из таблицы виден рост СНК на 38% в сравнении с 2006 г. Основной причиной роста стал видный из баланса рост нераспределенной прибыли, резервов и стоимости простых акции. Заслуживает внимание и показатель всего активы с учетом риска. Его рост за 2007 г. составил 4 035 136 тыс. леев, или 30% от значения 2006 г. Данный показатель является составной частью коэффициента достаточности и его рост способствует снижению значения коэффициента.

Таблица 2.1.1.

Анализ достаточности капитала банков РМ 2006 – 2007 гг.

Источник: Составлено автором в соответствии с регламентом НБМ [11].

Данные таблицы показывают, что совокупная достаточность капитала молдавских банков находится на более высоком уровне (норматив не менее 12%), в сравнении с аналогичным показателем развитых стран, и некоторых стран СНГ. Рассмотрим таблицу 2.1.2:

Таблица 2.1.2

Достаточности капитала банков в разных странах 2007 г.

Источник: Составлено автором на основе данных журнала «Банковское дело» [44].

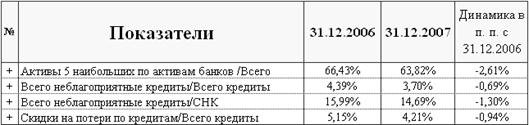

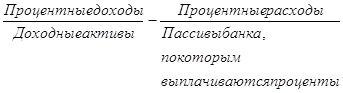

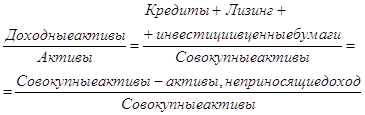

В таблице 2.1.3 приведены некоторые показатели, характеризующие активы, рассчитываемые НБМ.

Таблица 2.1.3

Финансовые показатели активов банков РМ 2006 – 2007 гг.

Источник: Составлено автором на основе данных НБМ.

Из таблицы видно снижение значение коэффициентов показывающих долю неблагоприятных кредитов и скидок по потерям по кредитам, т.о. отметим улучшение кредитной ситуации.

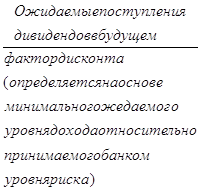

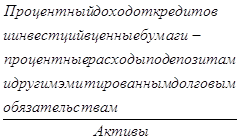

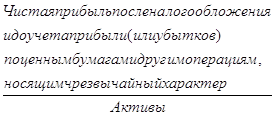

Далее таблица 2.1.4 иллюстрирует изменения в показателях рентабельности за 2006 – 2007 гг. Отметим положительный результат коммерческих банков – рост рентабельности капитала. Отношение полученного банками чистого дохода к средней величине капитала, которым они располагали в этот период, по итогам 2007 года составило 24,16%. Это на 3,69 % пунктов больше, чем по итогам 2006 года.

Таблица 2.1.4

Показатели дохода и рентабельности банков РМ 2006 – 2007 гг.

Источник: Составлено автором на основе данных НБМ.

Показатели I и II принципов ликвидности соответствуют нормативам, указанным в «Регламенте о ликвидности банка» Национальным банком Молдовы. Отметим некоторое снижение этих показателей, которое можно охарактеризовать как положительное, т.к. в предыдущие годы наблюдалась излишняя ликвидность банков. Динамика показателей ликвидности представлена в таблице 2.1.5.

Таблица 2.1.5

Ликвидность и общие показатели коммерческих банков 2006 – 2007 гг.

Источник: Составлено автором на основе данных НБМ.

Отметим рост депозитов физических лиц в общей сумме депозитов на 7,5%, что говорит о повышении доверия к банкам, а так же о притоке денежных средств от гастарбайтеров. В таблице указаны данные о численности служащих в банковской сфере. Рост данного показателя так же косвенно говорит о росте самого банковского сектора.

Рассмотрим некоторые результаты деятельности коммерческих банков РМ и место среди них Эксимбанка в разрезе банков по итогам 2006 – 2007 гг.

Данные диаграммы 2.1.3 показывают, что лидером по сумме активов является Молдова-Агроиндбанк – 21% от общей суммы активов, что в абсолютном выражении составляет 6 888 609 тыс. леев. В целом активы 5–ти первых банков составляют 64% от общей суммы активов. Данные, приведенные в диаграмме, отражают динамику 2-х лет, из которых виден рост практически по всем банкам, исключение - Банка де Экономий, Унибанк.

Отметим наибольший рост в относительных величинах Эксимбанка – 97%, в денежных единицах – 1 338 942 тыс. леев, в абсолютном выражении первое место по росту активов - Молдова-Агроиндбанк – 2 175 900 тыс. леев, что в процентах составило – 46%.

Подробнее, в процентном выражении данные по активам сгруппированы в Приложении 2 и 4.

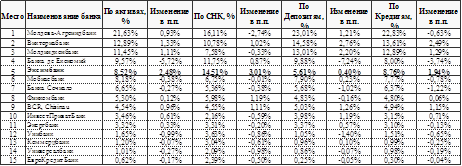

Рассмотрим таблицу 2.1.6, иллюстрирующую изменение произошедшие за 2007 г. у коммерческих банков по показателям доли активов, доли СНК, доли депозитов и доли кредитов.

Таблица 2.1.6.

Доля рынка (%) и изменения по отношению к 2006 г.

Источник: Составлено автором на основе данных еженедельника «Экономическое обозрение»[21,22]

Из выше указанных данных, что Эксимбанк – занимает 5 позицию по доле активов в совокупных активах, доля выросла на 2,5%, и это самый высокий показатель среди банков. По доле СНК на конец 2007 г. Эксимбанк – получил 2 позицию, опять же с наивысшим приростом показателя. Седьмое место получил банк и по доле депозитов в общем объеме и по приросту их. Доля выданных банком кредитов в общей сумме кредитов заняла 4 место, а рост в сравнении с прошлым годом – 2 место.

По данным таблице и их анализу можно сделать вывод об Эксимбанке как о банке быстрорастущем, что выражается в активизации кредитных отношений, а так же в росте капитала.

Проанализируем показатели, представленные в таблице 2.1.7. К видно, Эксимбанк занимает - 13 место по отношению депозитов к активам и 5 место по отношению кредитов к активам.

Таблица 2.1.7

Отношение депозитов и кредитов к активам на конец 2007 г.

Источник: Составлено автором на основе данных еженедельника «Экономическое обозрение»[21,22]

В таблице 2.1.8 отраженны показатели чистой прибыли банков.

Таблица 2.1.8

Чистая прибыль коммерческих банков РМ 2006 – 2007 гг.

Источник: Составлено автором на основе данных еженедельника «Экономическое обозрение»[21,22]

Чистая прибыль банков указанная в их ежегодной отчетности составила – 1 063 713 тыс. леев, что превышает показатель 2006 г. на 50%, или 351 929 тыс. леев. Относительный прирост прибыли по отдельным банкам превышает 100%, к примеру, Эксимбанк увеличил свою прибыль на 242%, Банка де Экономий на 133%, BCR, Chisinau на 112%. В абсолютном выражении первое место по приросту прибыли у Банка де Экономий – прибыль увеличилась на 106 801 тыс. леев. Затем следует Викториабанк с 71 895 тыс. леев и третью позицию занимает Молдова-Агроиндбанк 53 551 тыс. леев.

Отметим тот факт, что 2007 год по показателю чистой прибыли не для всех банков оказался удачным банки – Унибанк и Универсалбанк закончили год с убытками (-4 679 тыс. леев) и (-4 944 тыс. леев) соответственно.

Рассмотрим показатели рентабельности капитала и активов. Лидер по данным показателям по итогам года стал Викториабанк. Эксимбанк 11 место по показателю рентабельности капитала и 13 место по показателю рентабельности активов.

Таблица 2.1.9

Показатели рентабельности коммерческих банков РМ 2007 г.

Источник: Составлено автором на основе данных еженедельника «Экономическое обозрение»[21,22]

Приведенный выше анализ банковского сектора показывает, что банки в 2007 году развивались достаточно динамично, что отразилось на росте активов, СНК, чистой прибыли, а так же увеличило устойчивость и эффективность банков. Схематично показатели рентабельности представлены в приложении 6.

Похожие работы

... программные продукты по финансовому анализу и планированию деятельности предприятий и организаций различных видов деятельности. Первые версии программ были реализованы в среде DOS, а в качестве инструмента разработки был выбран Borland C++. Рассмотрим программные продукты: 1. Программный комплекс “Банковский Аналитик” предназначен для ведения финансового досье клиентов банка, анализа их ...

... управления рисками помогут отделению банка повысить доходность своих операций и достичь разумного соотношения доходов с рисками в банковской деятельности. Содержание В соответствии с этой целью в работе ставятся следующие задачи: -раскрыть пути совершенствования управления банковскими активами, пассивами и рисками; -предложить принципы и особенности моделей для улучшения процесса управления ...

... организации в конкретной ситуации. История менеджмента – это история людей, людей планирующих, организующих, подбирающих кадры, руководящих и контролирующих. Глава 2 Организация банковской деятельности и управление обслуживанием клиентов банка 2.1 Организационная структура банков 2.1.1 Различия организационных структур крупного и мелкого банков Организационная форма банка обусловлена ...

... являются основными экономическими институтами, аккумулирующими колосальные денежные потоки и как следствие являются основными кредитными институтами. ГЛАВА 2. Финансовый анализ в управлении Сберегательным банком РФ. 2.1 Место и роль финансового анализа в управлении Сбербанком. Анализ деятельности учреждений банка с точки зрения доходности, надежности, ликвидности, степени риска, в условиях ...

0 комментариев